Quyết Toán Thuế Thu Nhập Cá Nhân Cho Người Nước Ngoài

Nếu là người dân Việt Nam, thuế thu nhập cá nhân thông thường sẽ từ 5%-35%. Vậy người nước ngoài khi cư trú hoặc không cư trú nhưng thu nhập phát sinh tại Việt Nam sẽ có mức thuế thu nhập cá nhân thế nào? Bài viết này Phần mềm kế toán EasyBooks sẽ chia sẻ thông tin về quyết toán thuế thu nhập cá nhân cho người nước ngoài. Mời Quý bạn đọc theo dõi ngay sau đây.

Mục lục

- 1. Đối tượng nước ngoài nào cần phải đóng thuế thu nhập cá nhân?

- 2. Mức lương phải nộp thuế thu nhập cá nhân cho người nước ngoài

- 3. Cách tính thuế thu nhập cá nhân cho người nước ngoài

- 4. Hồ sơ quyết toán thuế thu nhập cá nhân cho người nước ngoài

- 5. Nơi nộp hồ sơ quyết toán thuế

- 6. Thời hạn nộp thuế thu nhập cá nhân cho người nước ngoài

1. Đối tượng nước ngoài nào cần phải đóng thuế thu nhập cá nhân?

Những đối tượng nước ngoài phải nộp thuế thu nhập cá nhân cho nhà nước bao gồm:

- Người nước ngoài là cá nhân cư trú

- Người nước ngoài là cá nhân không cư trú

Theo Luật Thuế thu nhập cá nhân 2007 đã quy định rõ như sau:

Người nước ngoài là cá nhân cư trú phải đáp ứng một trong hai điều kiện sau:

- Đối tượng này có mặt tại Việt Nam từ 183 ngày trở lên tính theo năm dương lịch hoặc 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

- Đối tượng có nơi cư trú thường xuyên tại Việt Nam, trong đó có nơi cư trú theo đăng ký thường trú hoặc thuê nhà theo hợp đồng thuê dài hạn với mục đích cư trú.

Vì vậy, người nước ngoài được gọi là cá nhân không cư trú là đối tượng không đáp ứng được 2 điều kiện trên. Cá nhân này có thu nhập từ tiền công, tiền lương phát sinh trong lãnh thổ Việt Nam thì phải nộp thuế thu nhập cá nhân theo quy định của nhà nước.

>>>> Hướng dẫn: Cách tính thuế thu nhập doanh nghiệp từ chuyển nhượng chứng khoán 2022

2. Mức lương phải nộp thuế thu nhập cá nhân cho người nước ngoài

Theo Nghị quyết 954 và Thông tư 11 quy định như sau:

Đối với cá nhân cư trú phải nộp thuế thu nhập cá nhân khi:

- Trường hợp 1: Không có người phụ thuộc

- Người nước ngoài ký hợp đồng lao động từ 03 tháng trở lên.

- Thu nhập từ tiền lương, tiền công trên 11 triệu đồng/ tháng.

- Trường hợp 2: Có 1 người phụ thuộc

- Người nước ngoài ký hợp đồng lao động từ 03 tháng trở lên.

- Thu nhập tiền lương, tiền công trên 15,4 triệu đồng/ tháng.

- Trường hợp 3: Từ 2 người phụ thuộc trở lên

- Phải nộp thuế nếu thu nhập từ tiền lương, tiền công tăng thêm 4,4 triệu đồng/tháng

Đối với cá nhân không cư trú chỉ cần có thu nhập từ tiền lương, tiền công sẽ phải nộp với mức thuế suất 20%/ thu nhập chịu thuế.

Ngoài ra, nếu cá nhân không cư trú có đóng góp từ thiện, khuyến học, nhân đạo, khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo quy định thì được trừ khoản này.

>>>> Bài viết có liên quan: Quyết toán thuế TNCN cho người làm nhiều công ty online

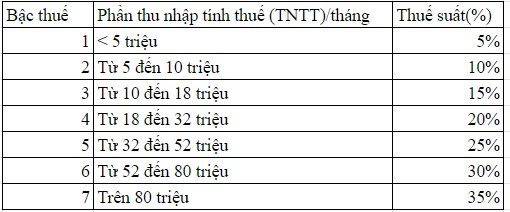

3. Cách tính thuế thu nhập cá nhân cho người nước ngoài

Áp dụng cho cá nhân cư trú

Căn cứ theo Thông tư 111, số thuế thu nhập cá nhân phải nộp tính theo công thức sau:

| Thuế thu nhập cá nhân phải nộp | = | Thuế suất | x | Thu nhập tính thuế |

Trong đó,

Thu nhập tính thuế được tính như sau:

| Thu nhập tính thuế thu nhập cá nhân | = | Thu nhập chịu thuế | – | Các khoản giảm trừ |

Mức thuế suất được căn cứ theo biểu thuế lũy tiến toàn phần dành cho người nước ngoài có thu nhập từ tiền công như sau:

Đơn vị tiền tệ: Đồng

Áp dụng cho cá nhân không cư trú

Thu nhập chịu thuế là thu nhập phát sinh trong lãnh thổ Việt Nam, không phân biệt nơi chi trả thu nhập và được tính theo công thức sau:

| Thuế TNCN phải nộp | = | Thu nhập chịu thuế | x | Thuế suất 20% |

Trong đó, thu nhập chịu thuế được xác định bằng tổng tiền lương, tiền thù lao, tiền công, các khoản thu nhập khác có tính chất tiền công, tiền lương mà người nộp thuế nhận được trong kỳ tính thuế.

4. Hồ sơ quyết toán thuế thu nhập cá nhân cho người nước ngoài

Hồ sơ quyết toán thuế thu nhập cá nhân cho người nước ngoài được phân chia thành các trường hợp sau:

- Thứ nhất, đối với người nước ngoài thu nhập từ các tổ chức quốc tế hoặc nước ngoài thì cần chứng minh thu nhập, xác nhận theo mẫu 20/TXN-TNCN của Thông tư số 156/2013/TT-BTC

- Thứ hai, đối với người nước ngoài chịu thuế phát sinh bên ngoài lãnh thổ Việt Nam yêu cầu nộp thêm giấy tờ liên quan khác trong hồ sơ khai quyết toán.

- Nếu cơ quan thuế nước ngoài không cung cấp giấy xác nhận số thuế đã nộp thì người nộp thuế có nghĩa vụ chụp lại ảnh giấy chứng nhận khấu trừ thuế hoặc bản chụp chứng từ ngân hàng thể hiện số thuế đã nộp ở nước ngoài. Cá nhân phải chịu trách nhiệm về tính xác thực của mọi thông tin cung cấp.

5. Nơi nộp hồ sơ quyết toán thuế

Đối với từng đối tượng sẽ quy định từng nơi nộp khác nhau.

Trường hợp 1: Người nước ngoài chỉ có thu nhập từ tiền công, tiền lương và thuộc diện khai thuế trực tiếp trong năm 2019 thì thực hiện nghĩa vụ nộp thuế tại Cục Thuế

Trường hợp 2: Người nước ngoài có thu nhập từ hai nơi trở lên và thuộc diện tự quyết toán thì nộp tại cơ quan quản lý trực tiếp chi trả thu nhập cuối cùng.

Trường hợp 3: Nộp tại Chi cục Thuế nơi cư trú nếu:

- Người nước ngoài thay đổi nơi làm việc nhưng không tính giảm trừ gia cảnh tại tổ chức làm việc cuối cùng.

- Không ký hợp đồng lao động hay ký hợp đồng với thời gian dưới 3 tháng

- Có thu nhập từ nhiều nơi nhưng tại thời điểm quyết toán thì không làm việc tại bất cứ đâu.

Trường hợp 4: Nộp tại Chi cục Thuế nơi kinh doanh nếu:

- Đối tượng nộp thuế là cá nhân hoặc một nhóm kinh doanh tại một địa điểm

- Người nước ngoài là đại lý có đăng ký kinh doanh

Trường hợp 5: Nếu người nước ngoài kinh doanh nhiều nơi thì hồ sơ sẽ được nộp tại nơi cấp mã số thuế đầu tiên

>>> Có thể bạn quan tâm: Quy trình kiểm toán báo cáo tài chính 2022

6. Thời hạn nộp thuế thu nhập cá nhân cho người nước ngoài

Theo quy định thông thường, thời hạn quyết toán thuế thu nhập cá nhân trễ nhất là vào ngày thứ 90 kể từ thời điểm kết thúc năm dương lịch.

Trên đây, EasyBooks đã chia sẻ đầy đủ thông tin về thuế thu nhập cá nhân cho người nước ngoài. Mong rằng thông tin này hữu ích tới Quý bạn đọc. Chúc các bạn luôn thành công trong sự nghiệp, gặp nhiều may mắn, vui vẻ trong cuộc sống.

Mọi thông tin chi tiết vui lòng liên hệ qua số hotline: 1900 57 57 54. Đội ngũ nhân viên của SoftDreams luôn sẵn sàng được phục vụ tới Quý khách hàng.

============

SoftDreams ra mắt Phần mềm kê khai EASYPIT Hỗ trợ nghiệp vụ kê khai Thuế TNCN theo quy định bắt buộc của pháp luật. Nếu bạn cần được tư vấn và hỗ trợ thêm, hãy liên hệ ngay cho đội ngũ chuyên môn của SoftDreams, chúng tôi cam kết hỗ trợ khách hàng kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

EASYPIT – Phần mềm kê khai đáp ứng đầy đủ nghiệp vụ lập Chứng từ khấu trừ thuế TNCN điện tử

- Liên kết trực tiếp với cơ quan thuế

- Đáp ứng đầy đủ chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC và Thông tư 37/2010/TT-BTC

- Cập nhật sớm nhất những chính sách mới của cơ quan thuế

- Tiết kiệm 80% thời gian nhập liệu, đảm bảo việc nộp chứng từ đúng hạn

- Tích hợp phần mềm hóa đơn điện tử EasyInvoice, phần mềm kế toán Easybooks và chữ ký số EasyCA

- Hỗ trợ báo cáo theo yêu cầu riêng của khách hàng

- Tự động hóa nghiệp vụ nhập liệu và lưu trữ chứng từ

- Đội ngũ nhân viên chuyên nghiệp hỗ trợ 24/7 kể cả ngày lễ tết

ĐĂNG KÝ DÙNG THỬ: PHẦN MỀM KÊ KHAI EASYPIT

Video giới thiệu chứng từ khấu trừ thuế TNCN EasyPIT

Để được tư vấn và hỗ trợ trực tiếp vui lòng liên hệ

Điện thoại: 1900 57 57 54

Email: contact@softdreams.vn

Facebook: Phần mềm kế toán EASYBOOKS

Group trao đổi:Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks- SOFTDREAMS