Để lại thông tin để EasyBooks tư vấn gói phần mềm phù hợp với mô hình kế toán của bạn.

Nguyên tắc và điều kiện ghi nhận doanh thu theo VAS 14 là căn cứ quan trọng giúp doanh nghiệp xác định đúng thời điểm ghi nhận doanh thu và tuân thủ chuẩn mực kế toán. Việc nắm rõ các quy định này sẽ giúp doanh nghiệp hạch toán chính xác và hạn chế sai […]

Hiện nay, cách nộp tờ khai thuế GTGT trên dịch vụ công được đánh giá là phương thức kê khai thuận tiện, giúp doanh nghiệp tiết kiệm thời gian và xử lý hồ sơ nhanh hơn so với nộp trực tiếp. Tuy nhiên, nhiều người vẫn gặp lỗi khi ký điện tử, gửi hồ sơ […]

Doanh nghiệp nhận tiền trước từ khách hàng cho các dịch vụ hoặc hàng hóa sẽ cung cấp trong tương lai được gọi là doanh thu chưa thực hiện. Từ ngày 01/01/2026, việc theo dõi và hạch toán Tài khoản 3387 được diễn ra theo Chế độ kế toán mới tại Thông tư 99/2025/TT-BTC. Kế […]

Doanh thu bán hàng là chỉ số tài chính phản ánh trực tiếp tình hình và quy mô phát triển của mọi doanh nghiệp. Tuy nhiên, không ít kế toán viên và chủ doanh nghiệp vẫn gặp lúng túng trong việc xác định thời điểm ghi nhận, công thức tính toán cũng như cách hạch […]

Doanh thu là tổng giá trị lợi ích kinh tế thu được từ hoạt động sản xuất kinh doanh, trong khi doanh thu thuần mới là con số thực tế còn lại sau khi đã loại trừ các khoản cần thiết. Việc áp dụng đúng quy chuẩn kế toán mới cùng các chiến lược bán […]

Với chế độ doanh nghiệp hiện hành, các khoản giảm trừ doanh thu bao gồm 3 nhóm chính: Chiết khấu thương mại, Giảm giá hàng bán và Hàng bán bị trả lại. Bộ phận kế toán cần nắm vững bản chất, điều kiện ghi nhận cũng như phương pháp hạch toán các khoản giảm trừ […]

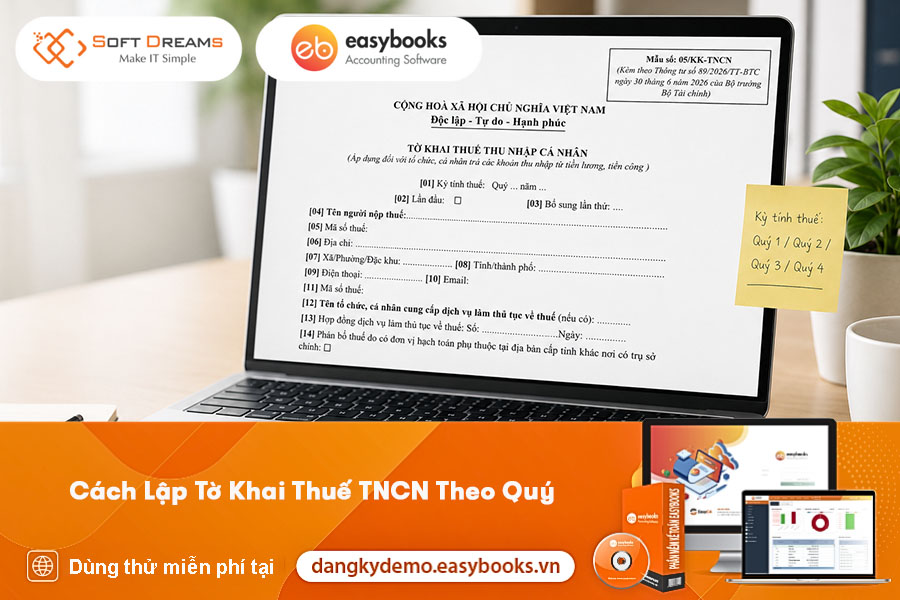

Lập tờ khai thuế TNCN theo quý là một trong những nội dung mà kế toán cần đặc biệt lưu ý sau khi Thông tư 89/2026/TT-BTC có hiệu lực từ ngày 01/7/2026. Việc chuyển từ kê khai theo tháng sang kê khai theo quý đã làm thay đổi quy trình lập tờ khai trên phần […]

Giá thành toàn bộ là tổng toàn bộ chi phí phát sinh từ khâu sản xuất cho đến khi sản phẩm, dịch vụ được tiêu thụ hoàn tất trên thị trường. Việc nắm rõ chỉ số này giúp doanh nghiệp định giá bán chuẩn xác và tối ưu hóa lợi nhuận. Bài viết dưới đây […]