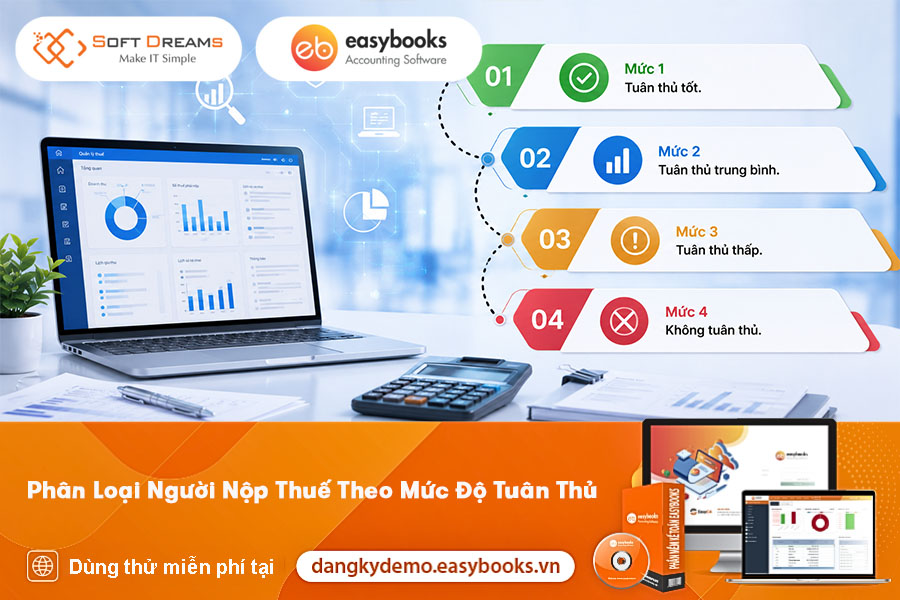

Phân loại người nộp thuế theo mức độ tuân thủ

Quy định phân loại người nộp thuế từ 1/7/2026 sẽ phân hóa rõ rệt cục diện thị trường: Doanh nghiệp tuân thủ tốt được nhận hàng loạt ưu đãi hành chính, trong khi nhóm rủi ro sẽ đối mặt với sự kiểm soát nghiêm ngặt từ hạ tầng dữ liệu số. Xem chi tiết về lợi ích và các ảnh hưởng từ điều luật này qua bài viết tại phần mềm kế toán EasyBooks bên dưới đây.

Mục lục

1. Vì sao Luật Quản lý thuế bổ sung quy định này?

Người nộp thuế sẽ được đánh giá và phân loại với 4 mức độ tuân thủ pháp luật thuế dựa theo khoản 1 Điều 10 Thông tư 94/2026/TT-BTC.

- Mức 1: Tuân thủ tốt.

- Mức 2: Tuân thủ trung bình.

- Mức 3: Tuân thủ thấp.

- Mức 4: Không tuân thủ.

Việc bổ sung quy định phân loại người nộp thuế theo mức độ tuân thủ nhằm chuyển từ quản lý đồng loạt sang quản lý dựa trên dữ liệu và rủi ro. Nhờ đó cơ quan thuế sử dụng nguồn lực hiệu quả hơn, đồng thời tạo động lực khuyến khích doanh nghiệp/cá nhân tuân thủ tốt. Việc đưa tiêu chí về mức độ tuân thủ thành một trụ cột phân nhóm trong luật xuất phát từ các lý do sau:

- Số lượng người nộp thuế tăng nhanh, hoạt động kinh doanh phức tạp hơn: Cơ quan thuế sẽ quá tải và khó phát hiện kịp thời các trường hợp vi phạm nghiêm trọng nếu không phân loại.

- Hạ tầng dữ liệu và hóa đơn điện tử đã phù hợp để làm quản trị rủi ro: Khi dữ liệu kê khai, hóa đơn, nộp thuế được thu thập, xử lý gần như tự động, cơ quan thuế có thể chấm điểm, xếp hạng mức tuân thủ một cách khách quan và cập nhật liên tục.

- Khuyến khích tự nguyện tuân thủ: Doanh nghiệp thấy rõ lợi ích khi duy trì lịch sử tuân thủ tốt (ít bị kiểm tra, ưu tiên hoàn thuế, hỗ trợ nhanh), từ đó hình thành động cơ tuân thủ bền vững thay vì chỉ sợ bị phạt.

- Giảm chi phí tuân thủ cho người nộp thuế “tốt”: Nhóm tuân thủ tốt, rủi ro thấp sẽ ít bị yêu cầu giải trình, kiểm tra trực tiếp không cần thiết, giúp tiết kiệm thời gian và chi phí tuân thủ, phù hợp với định hướng cải cách thủ tục hành chính.

Xem thêm: Luật Quản lý thuế 2025: Những điểm mới doanh nghiệp cần biết từ 01/7/2026

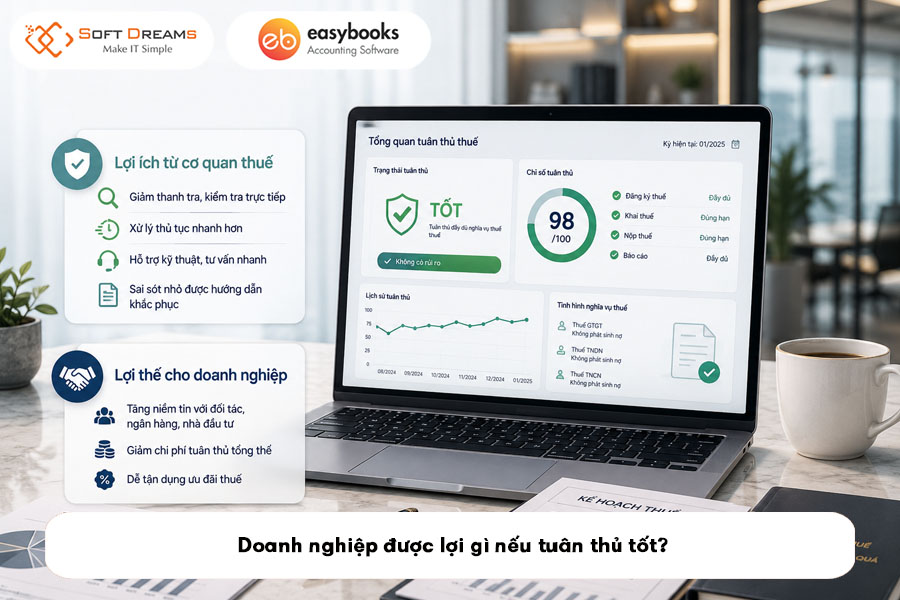

2. Doanh nghiệp được lợi gì nếu tuân thủ tốt?

Doanh nghiệp tuân thủ tốt sẽ nhận được những lợi ích từ cơ quan thuế như sau:

- Giảm tần suất thanh tra, kiểm tra thuế trực tiếp: Cơ quan thuế ưu tiên dùng kiểm tra qua dữ liệu, đối soát tự động đối với nhóm rủi ro thấp; chỉ kiểm tra thực tế khi có dấu hiệu bất thường rõ ràng.

- Ưu tiên trong giải quyết thủ tục hành chính về thuế: Hồ sơ khai bổ sung, điều chỉnh, hoàn thuế, gia hạn… của nhóm tuân thủ tốt thường được xử lý nhanh hơn, ưu tiên trong luồng “tự động” hoặc “rút gọn”.

- Hỗ trợ kỹ thuật và tư vấn chuyên sâu: Nhiều địa phương triển khai cơ chế “doanh nghiệp lớn, tuân thủ tốt” sẽ có bộ phận hỗ trợ riêng, giải đáp vướng mắc nhanh, thậm chí đối thoại định kỳ để tháo gỡ khó khăn.

- Giảm rủi ro bị “soi” sai sót nhỏ: Khi dữ lịch sử tuân thủ tốt, các sai sót hình thức nhỏ (nếu có) thường được hướng dẫn sửa, khắc phục thay vì lập biên bản xử phạt ngay lập tức (tùy mức độ và tính chất).

Ngoài các ưu đãi trên, việc tuân thủ tốt còn mang lại lợi thế cạnh tranh cho doanh nghiệp như:

- Tạo niềm tin với đối tác, ngân hàng, nhà đầu tư: Báo cáo thuế sạch, lịch sử nộp thuế đúng hạn, ít bị xử phạt là tín hiệu mạnh về minh bạch và quản trị tốt, giúp dễ tiếp cận vốn, hợp đồng lớn, tham gia đấu thầu.

- Giảm chi phí tuân thủ tổng thể: Ít phải chuẩn bị hồ sơ giải trình, ít bị kiểm tra đột xuất, ít phát sinh chi phí pháp lý, tư vấn khi có tranh chấp thuế.

- Tận dụng tốt hơn các chính sách ưu đãi thuế: Khi hệ thống kê khai, hóa đơn, sổ sách tuân thủ, doanh nghiệp dễ chứng minh đủ điều kiện ưu đãi thuế suất, miễn giảm thuế theo dự án đầu tư, ngành nghề, địa bàn… mà không bị nghi ngờ “tối ưu thuế” quá mức.

Xem ngay: Nghị định 252/2026/NĐ-CP – Hướng dẫn thi hành Luật Quản lý thuế

3. Doanh nghiệp cần làm gì để nâng mức tuân thủ?

Để không bị tụt lại phía sau trong cuộc đua số hóa của ngành thuế, doanh nghiệp cần xây dựng một quy trình kiểm soát nội bộ bài bản dựa trên 5 trụ cột sau:

Bước 1: Xây dựng khung kiểm soát thuế nội bộ

Để cơ quan thuế đánh giá cao, doanh nghiệp cần chứng minh mình có một “hệ thống tuân thủ” chặt chẽ:

- Rà soát và lập danh mục toàn bộ nghĩa vụ thuế hiện hành (GTGT, TNDN, TNCN, thuế nhà thầu…).

- Phân công trách nhiệm rõ ràng cho từng khâu: lập tờ khai, kiểm tra, phê duyệt và theo dõi công văn.

- Thiết lập Lịch thuế (Tax Calendar) để kiểm soát chặt chẽ các mốc thời gian nộp hồ sơ và nộp tiền.

Bước 2: Chuẩn hóa quy trình hóa đơn – doanh thu – kê khai

Khớp số liệu là yếu tố then chốt để được chấm điểm tối đa:

- Xuất hóa đơn điện tử đúng thời điểm ghi nhận doanh thu, hạn chế tối đa việc tồn đọng hóa đơn.

- Thực hiện đối chiếu định kỳ 3 dòng dữ liệu: Hóa đơn đã xuất trên hệ thống E-invoice – Doanh thu kế toán – Doanh thu kê khai thuế. Mọi chênh lệch đều phải có lý do chính đáng (chiết khấu, hàng trả lại…).

- Sàng lọc và loại bỏ ngay các hóa đơn đầu vào có dấu hiệu rủi ro (nhà cung cấp mới thành lập, doanh thu đột biến bất thường, ngành nghề không phù hợp).

Bước 3: Nộp hồ sơ đúng hạn, hạn chế sai sót lặp lại

- Tuân thủ nghiêm ngặt thời hạn nộp tờ khai và tiền thuế (theo tháng, quý, quyết toán năm).

- Áp dụng cơ chế “tự kiểm tra trước khi nộp” bởi một nhân sự độc lập để rà soát các chỉ tiêu dễ sai sót.

- Nếu phát hiện lỗi sai, hãy chủ động khai bổ sung kịp thời trước khi cơ quan thuế công bố quyết định thanh tra để được giảm nhẹ biện pháp xử lý.

Bước 4: Đầu tư vào nhân sự, công nghệ và tư vấn chuyên môn

- Đào tạo cập nhật liên tục cho đội ngũ kế toán về các sắc luật mới (Luật Quản lý thuế, Luật TNDN, Luật GTGT…).

- Ứng dụng phần mềm tự động hóa để đồng bộ dữ liệu từ hóa đơn điện tử vào sổ sách, tự động tính toán và cảnh báo thời hạn.

- Đồng thời, chủ động thuê các đơn vị tư vấn thuế/kiểm toán chuyên nghiệp khi phát sinh các giao dịch phức tạp (giao dịch liên kết, chuyển giá, hoàn thuế lớn…).

Bước 5: Quản trị rủi ro thuế và minh bạch thông tin

- Định kỳ rà soát các “điểm nóng” dễ bị soi như: chênh lệch thuế GTGT âm nhiều kỳ, tỷ trọng chi phí nhạy cảm (quảng cáo, tư vấn, hoa hồng) quá cao, hoặc số thuế nộp quá thấp so với doanh thu.

- Lưu trữ hệ thống chứng từ (hợp đồng, biên bản nghiệm thu, email…) khoa học, sẵn sàng truy xuất nhanh khi có yêu cầu giải trình.

- Xây dựng văn hóa hợp tác, minh bạch, coi quản trị thuế là một phần không thể tách rời trong chiến lược phát triển bền vững của doanh nghiệp.

Quy định phân loại mức độ tuân thủ từ năm 2026 mang lại đặc quyền lớn cho những đơn vị làm ăn bài bản, đồng thời thu hẹp khoảng trống của các hành vi gian lận. Do đó, doanh nghiệp hãy chủ động thay đổi tư duy quản trị, chuẩn hóa dữ liệu và xây dựng khung kiểm soát nội bộ ngay từ hôm nay.

Trong bối cảnh cơ quan thuế tăng cường quản lý dựa trên dữ liệu và mức độ tuân thủ, việc ứng dụng phần mềm kế toán là giải pháp giúp doanh nghiệp nâng cao năng lực quản trị. EasyBooks hỗ trợ tự động hóa các nghiệp vụ kế toán, đồng bộ dữ liệu với hóa đơn điện tử, quản lý chứng từ và báo cáo tài chính tập trung, giúp doanh nghiệp giảm sai sót, tuân thủ quy định và sẵn sàng đáp ứng các yêu cầu của cơ quan thuế.

———————————

EASYBOOKS – TỰ ĐỘNG HOÁ NGHIỆP VỤ KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 99/2025/TT-BTC,133/2016/TT-BTC và 152/2025/TT-BTC

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- Tích hợp Cổng T-VAN cho phép lập, gửi và nhận hồ sơ thuế điện tử trực tiếp trên phần mềm, giúp tiết kiệm thời gian và đảm bảo tuân thủ pháp lý.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

Liên hệ để được tư vấn về phần mềm kế toán

Hotline mua hàng: 0869 425 631

Zalo mua hàng: Zalo Easybooks

Facebook: Facebook phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam

Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh