Luật Quản lý thuế 2025: Những điểm mới doanh nghiệp cần biết từ 01/7/2026

Luật Quản lý thuế 2025 mang đến hàng loạt thay đổi đáng chú ý như rút ngắn thời hạn khai bổ sung hồ sơ thuế, mở rộng đối tượng nộp thuế, phân nhóm người nộp thuế theo mức độ tuân thủ và tăng cường quản lý bằng dữ liệu số. Những quy định này tác động trực tiếp đến hoạt động kê khai, quản lý và thực hiện nghĩa vụ thuế của doanh nghiệp. Hãy cùng tìm hiểu chi tiết các điểm mới trong bài viết của Phần mềm kế toán EasyBooks.

Mục lục

- 1. Tổng quan Luật Quản lý thuế 2025

- 2. Những điểm mới của Luật Quản lý thuế 2025

- 2.1 Rút ngắn thời hạn khai bổ sung hồ sơ thuế

- 2.2 Mở rộng đối tượng nộp thuế

- 2.3 Phân nhóm người nộp thuế theo mức độ tuân thủ, quy mô

- 2.4 Đẩy mạnh quản lý thuế bằng dữ liệu và quản lý rủi ro

- 2.5 Những điểm mới về hóa đơn điện tử

- 2.6 Quy định chuyển tiếp khoản nợ/miễn giảm phát sinh trước và sau 1/7/2026

- 3. Doanh nghiệp cần làm gì để đáp ứng quy định mới?

- 4. EasyBooks đồng hành cùng doanh nghiệp cập nhật Luật Quản lý thuế 2025

1. Tổng quan Luật Quản lý thuế 2025

Ngày 27/6/2025, Quốc hội đã thông qua Luật số 108/2025/QH15 sửa đổi, bổ sung một số điều của Luật Quản lý thuế. Luật chính thức có hiệu lực từ 01/7/2026, nhằm hoàn thiện khung pháp lý về quản lý thuế, đáp ứng yêu cầu chuyển đổi số và sự phát triển của thương mại điện tử, kinh doanh trên nền tảng số.

Luật gồm 9 chương, 53 điều. Trong đó, các quy định về kê khai, tính thuế đối với hộ kinh doanh, cá nhân kinh doanh và việc sử dụng hóa đơn điện tử của các đối tượng này được áp dụng sớm từ 01/01/2026.

Luật Quản lý thuế 2025 sửa đổi, bổ sung nhiều nội dung quan trọng như:

- Đăng ký thuế.

- Khai thuế, tính thuế và nộp thuế.

- Hoàn thuế, miễn thuế, giảm thuế.

- Quản lý hóa đơn, chứng từ.

- Giao dịch điện tử trong lĩnh vực thuế.

- Thanh tra, kiểm tra thuế.

- Cưỡng chế thi hành quyết định hành chính về thuế.

- Quản lý thuế đối với thương mại điện tử và hoạt động kinh doanh trên nền tảng số.

Các quy định mới tập trung tăng cường quản lý thuế đối với nền kinh tế số, hoàn thiện hệ thống dữ liệu điện tử, nâng cao hiệu quả phối hợp giữa cơ quan thuế với các tổ chức liên quan, đồng thời đơn giản hóa thủ tục, tạo điều kiện thuận lợi hơn cho người nộp thuế khi thực hiện nghĩa vụ.

Xem thêm: Nghị định 252/2026/NĐ-CP – Hướng dẫn thi hành Luật Quản lý thuế

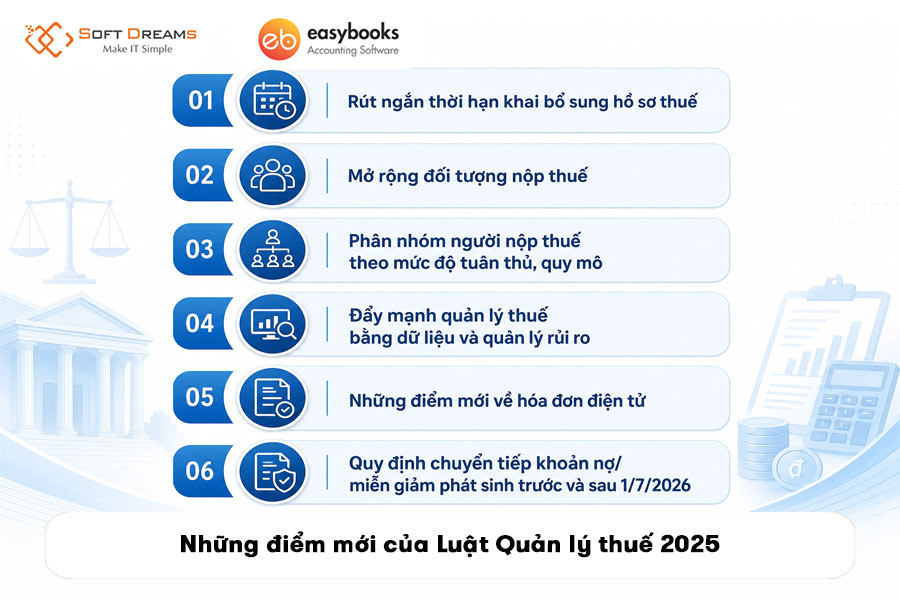

2. Những điểm mới của Luật Quản lý thuế 2025

2.1 Rút ngắn thời hạn khai bổ sung hồ sơ thuế

Từ ngày 01/7/2026, Luật Quản lý thuế 2025 đã sửa đổi quy định về khai bổ sung hồ sơ thuế theo hướng rút ngắn thời gian và bổ sung thêm một số điều kiện áp dụng.

| Tiêu chí | Đến hết 30/6/2026 | Từ 01/7/2026 |

| Thời hạn khai bổ sung | Trong vòng 10 năm kể từ ngày hết hạn nộp hồ sơ khai thuế | Trong vòng 05 năm kể từ ngày hết hạn nộp hồ sơ khai thuế |

| Điều kiện thực hiện | Chỉ được khai bổ sung trước khi cơ quan thuế hoặc cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra và hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra | Ngoài các điều kiện hiện hành, phạm vi khai bổ sung được mở rộng đối với các khoản thu khác do hoặc không do cơ quan thuế quản lý. Đồng thời, không được khai bổ sung nếu hồ sơ thuộc trường hợp cơ quan điều tra yêu cầu tạm dừng để phục vụ điều tra vụ án. |

Như vậy, thay đổi đáng chú ý nhất là thời hạn khai bổ sung hồ sơ thuế được giảm từ 10 năm xuống còn 5 năm. Doanh nghiệp cần chủ động rà soát sai sót và thực hiện khai bổ sung trong thời hạn mới để tránh mất quyền điều chỉnh hồ sơ.

Ví dụ:

- Trước ngày 01/7/2026: Nếu ngày hiện tại là 03/6/2026, doanh nghiệp không còn được khai bổ sung các kỳ khai thuế đã quá thời hạn 10 năm (như quý I/2016 hoặc tháng 4/2016). Tuy nhiên, các kỳ khai thuế vẫn còn trong thời hạn 10 năm, chẳng hạn quý II/2016 hoặc tháng 5/2016 trở đi, vẫn được phép khai bổ sung.

- Từ ngày 01/7/2026: Nếu ngày hiện tại là 02/7/2026, doanh nghiệp không thể khai bổ sung các kỳ khai thuế đã quá thời hạn 5 năm, như quý I/2021 hoặc các kỳ trước đó. Trong khi đó, kỳ khai thuế tháng 6/2021 vẫn còn trong thời hạn 5 năm nên vẫn được phép thực hiện khai bổ sung trước khi hết hạn.

2.2 Mở rộng đối tượng nộp thuế

Luật Quản lý thuế 2025 đã bổ sung, làm rõ phạm vi người nộp thuế, phù hợp với sự phát triển của thương mại điện tử và các hoạt động kinh doanh xuyên biên giới.

Theo khoản 1 Điều 2 Luật Quản lý thuế 2025, ngoài các đối tượng như tổ chức, hộ gia đình, hộ kinh doanh, cá nhân và cá nhân kinh doanh, luật còn quy định rõ các nhóm sau cũng thuộc diện người nộp thuế:

- Tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam hoặc phát sinh thu nhập tại Việt Nam theo quy định của pháp luật về thuế.

- Tổ chức, cá nhân nước ngoài kinh doanh thông qua nền tảng thương mại điện tử hoặc các nền tảng số khác cũng phải thực hiện nghĩa vụ thuế theo quy định.

So với Luật Quản lý thuế 2019, quy định mới đã mở rộng và xác định rõ hơn đối tượng nộp thuế, đặc biệt đối với các tổ chức, cá nhân nước ngoài tham gia hoạt động kinh doanh hoặc tạo thu nhập tại Việt Nam.

2.3 Phân nhóm người nộp thuế theo mức độ tuân thủ, quy mô

Một điểm mới đáng chú ý của Luật Quản lý thuế 2025 là bổ sung cơ chế phân nhóm người nộp thuế nhằm nâng cao hiệu quả quản lý và sử dụng nguồn lực của cơ quan thuế.

Theo Điều 3 Luật Quản lý thuế 2025, việc phân nhóm được thực hiện để xác định chế độ ưu tiên trong quản lý thuế, lựa chọn phương thức giám sát phù hợp với từng nhóm người nộp thuế, đồng thời làm cơ sở xây dựng các quy trình quản lý tương ứng.

Các tiêu chí phân nhóm bao gồm:

- Ngành nghề, lĩnh vực và phương thức hoạt động.

- Loại hình pháp lý, cơ cấu sở hữu.

- Quy mô hoạt động, doanh thu và mức đóng góp ngân sách.

- Mức độ tuân thủ và lịch sử chấp hành pháp luật về thuế.

Xem thêm: Thời hạn nộp thuế TNDN tạm tính mới 2026

2.4 Đẩy mạnh quản lý thuế bằng dữ liệu và quản lý rủi ro

Luật Quản lý thuế 2025 tiếp tục đẩy mạnh chuyển đổi số trong quản lý thuế thông qua việc khai thác dữ liệu điện tử, áp dụng quản lý rủi ro và mở rộng xử lý tự động.

Đối với hoạt động kinh doanh trên thương mại điện tử và nền tảng số, luật bổ sung quy định về trách nhiệm khai, nộp thuế. Nếu nền tảng có chức năng đặt hàng trực tuyến và thanh toán, đơn vị vận hành phải khấu trừ, kê khai và nộp thuế thay cho hộ, cá nhân kinh doanh. Trường hợp nền tảng không có các chức năng này, hộ hoặc cá nhân kinh doanh phải tự khai, tính và nộp thuế theo quy định.

Ngoài ra, luật còn bổ sung cơ chế hoàn thuế, miễn thuế và giảm thuế tự động trên cơ sở dữ liệu, tiêu chí rủi ro và quy trình xử lý tự động, góp phần rút ngắn thời gian giải quyết thủ tục và nâng cao tính minh bạch.

2.5 Những điểm mới về hóa đơn điện tử

Từ 01/01/2026, luật bổ sung và hoàn thiện nhiều quy định về hóa đơn điện tử. Một số điểm nổi bật gồm:

- Quy định rõ các loại hóa đơn điện tử, gồm: hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử không có mã và hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

- Làm rõ đối tượng sử dụng hóa đơn điện tử. Đối với một số hộ kinh doanh, cá nhân kinh doanh chưa thuộc diện sử dụng hóa đơn điện tử thường xuyên, cơ quan thuế sẽ cấp hóa đơn điện tử có mã theo từng lần phát sinh sau khi hoàn thành nghĩa vụ khai, nộp thuế.

- Bổ sung trách nhiệm của người nộp thuế trong việc lập hóa đơn điện tử đúng thời điểm, đúng định dạng chuẩn, ghi đầy đủ thông tin và bảo đảm hạ tầng kỹ thuật để kết nối, lưu trữ, bảo mật dữ liệu.

- Quản lý tập trung dữ liệu hóa đơn điện tử, tạo cơ sở xây dựng hệ thống dữ liệu thống nhất và chia sẻ thông tin phục vụ công tác quản lý nhà nước.

- Tăng cường quản lý theo rủi ro. Cơ quan thuế được áp dụng các biện pháp kiểm soát phù hợp, bao gồm tạm ngừng hoặc ngừng sử dụng hóa đơn điện tử đối với người nộp thuế có dấu hiệu rủi ro cao.

- Nâng cao trách nhiệm của đơn vị cung cấp dịch vụ hóa đơn điện tử, yêu cầu đáp ứng tiêu chuẩn về kỹ thuật, bảo mật, đồng thời phối hợp với cơ quan thuế trong việc cung cấp, đối soát dữ liệu và cảnh báo rủi ro.

- Bảo vệ quyền lợi của người mua, cho phép yêu cầu người bán xuất hóa đơn điện tử khi mua hàng hóa, dịch vụ. Khuyến khích người mua lấy hóa đơn khi mua hàng hóa, dịch vụ và thực hiện khen thưởng người tiêu dùng tố giác người bán không lập và giao hóa đơn điện tử.

2.6 Quy định chuyển tiếp khoản nợ/miễn giảm phát sinh trước và sau 1/7/2026

Luật Quản lý thuế 2025 quy định rõ cách xử lý đối với các nghĩa vụ thuế phát sinh trước thời điểm luật có hiệu lực nhằm bảo đảm tính liên tục trong công tác quản lý thuế. Cụ thể:

- Các khoản thuế được miễn, giảm hoặc không thu phát sinh trước ngày 01/7/2026 tiếp tục được giải quyết theo quy định của Luật Quản lý thuế 2019.

- Các khoản tiền thuế còn nợ đến hết ngày 30/6/2026 sẽ được xử lý theo quy định của Luật Quản lý thuế 2025.

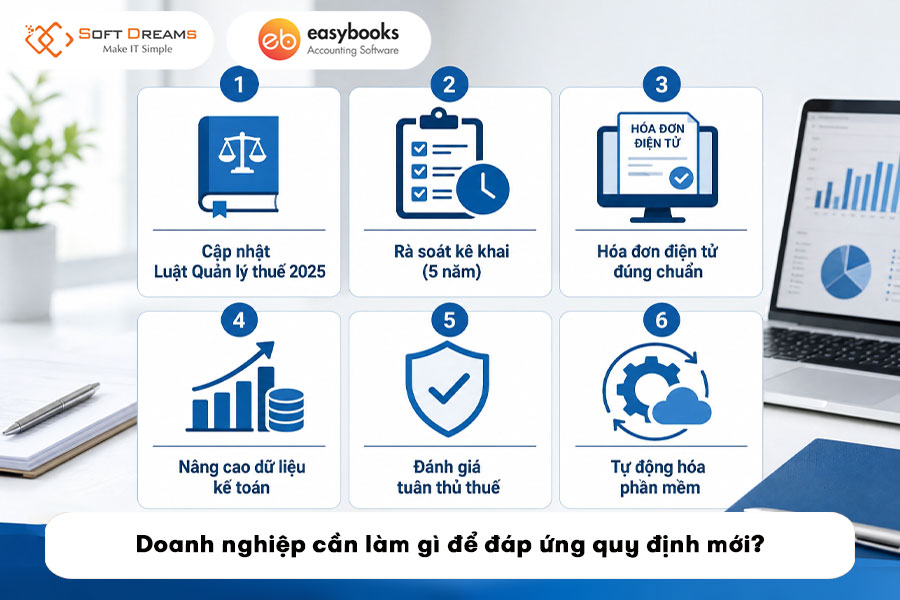

3. Doanh nghiệp cần làm gì để đáp ứng quy định mới?

Doanh nghiệp nên chủ động rà soát và chuẩn bị các nội dung sau:

- Cập nhật kịp thời các quy định mới của Luật Quản lý thuế 2025 và các văn bản hướng dẫn thi hành.

- Rà soát quy trình kê khai, nộp thuế để bảo đảm thực hiện đúng thời hạn, đặc biệt lưu ý thời hạn khai bổ sung hồ sơ thuế đã được rút ngắn từ 10 năm xuống còn 5 năm.

- Kiểm tra việc sử dụng hóa đơn điện tử, bảo đảm lập hóa đơn đúng thời điểm, đúng định dạng và đáp ứng yêu cầu kết nối dữ liệu với cơ quan thuế.

- Nâng cao chất lượng dữ liệu kế toán, thuế, lưu trữ đầy đủ chứng từ để phục vụ công tác đối chiếu, thanh tra và quản lý rủi ro.

- Đánh giá mức độ tuân thủ thuế nhằm giảm thiểu rủi ro khi cơ quan thuế áp dụng cơ chế phân nhóm người nộp thuế.

- Ứng dụng phần mềm kế toán để tự động hóa quy trình kê khai, quản lý hóa đơn và cập nhật chính sách mới, giảm sai sót trong quá trình thực hiện nghĩa vụ thuế.

Xem thêm: Tổng hợp điểm mới về chính sách thuế có hiệu lực từ 01/7/2026

4. EasyBooks đồng hành cùng doanh nghiệp cập nhật Luật Quản lý thuế 2025

Để đáp ứng các yêu cầu mới của Luật Quản lý thuế 2025, doanh nghiệp cần một giải pháp kế toán có khả năng cập nhật chính sách và hỗ trợ quản lý thuế hiệu quả. EasyBooks là một trong những lựa chọn giúp doanh nghiệp đơn giản hóa công việc với nhiều tính năng như:

- Cập nhật kịp thời các quy định mới về thuế, hóa đơn điện tử và kế toán.

- Tự động hạch toán và tổng hợp số liệu, giảm thao tác thủ công, hạn chế sai sót.

- Hỗ trợ lập báo cáo tài chính, báo cáo thuế theo đúng biểu mẫu hiện hành.

- Quản lý hóa đơn điện tử tập trung, dễ dàng tra cứu và đối chiếu dữ liệu.

- Kết nối với các hệ thống bán hàng và ngân hàng, đồng bộ dữ liệu nhanh chóng.

- Lưu trữ dữ liệu an toàn trên nền tảng điện toán đám mây, hỗ trợ làm việc mọi lúc, mọi nơi.

- Đội ngũ hỗ trợ chuyên môn sẵn sàng tư vấn và đồng hành cùng doanh nghiệp trong quá trình triển khai các quy định mới về thuế và kế toán.

Có thể thấy, Luật Quản lý thuế 2025 mang đến nhiều thay đổi quan trọng trong công tác quản lý và thực hiện nghĩa vụ thuế. Việc chủ động tìm hiểu và áp dụng đúng quy định sẽ giúp doanh nghiệp nâng cao hiệu quả quản lý, đồng thời bảo đảm tuân thủ pháp luật.

———————————

EASYBOOKS – TỰ ĐỘNG HOÁ NGHIỆP VỤ KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 99/2025/TT-BTC,133/2016/TT-BTC và 152/2025/TT-BTC

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- Tích hợp Cổng T-VAN cho phép lập, gửi và nhận hồ sơ thuế điện tử trực tiếp trên phần mềm, giúp tiết kiệm thời gian và đảm bảo tuân thủ pháp lý.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

Liên hệ để được tư vấn về phần mềm kế toán

Hotline mua hàng: 0869 425 631

Zalo mua hàng: Zalo Easybooks

Facebook: Facebook phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam

Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh