Các Công Việc Kế Toán Cần Làm Trong Tháng 01/2024

Đầu năm là thời điểm kế toán và doanh nghiệp cần thực hiện nhiều công việc quan trọng liên quan đến thuế, báo cáo tài chính, kiểm kê tài sản, công nợ, lương và bảo hiểm… Để tránh các rủi ro pháp lý về thuế, mời quý bạn đọc cùng Phần mềm kế toán Online EasyBooks tìm hiểu chi tiết trong bài viết: Các Công Việc Kế Toán Cần Làm Trong Tháng 01/2024

Mục lục

- 1. Kê khai và nộp thuế giá trị gia tăng, thu nhập cá nhân

- 2. Kê khai nộp Báo cáo tình hình sử dụng hóa đơn (nếu có)

- 3. Kê khai và nộp thuế thay cho cá nhân, hộ kinh doanh (nếu có)

- 4. Kê khai và nộp lệ phí môn bài

- 5. Các loại thuế khác cần quyết toán

- 6. Trích nộp các khoản bắt buộc về BHYT, BHXH, BHTN, kinh phí công đoàn

- 7. Tạo dữ liệu kế toán mới 2024 và kết chuyển lợi nhuận chưa phân phối đầu năm

- EASYBOOKS – PHẦN MỀM KẾ TOÁN ƯU VIỆT CHO MỌI DOANH NGHIỆP

1. Kê khai và nộp thuế giá trị gia tăng, thu nhập cá nhân

1.1 Kê khai và nộp thuế giá trị gia tăng

Căn cứ vào điểm A Khoản 1 Điều 8 Nghị định 126/2020 thì thuế GTGT là loại thuế cần được kê khai theo tháng, trừ một số trường hợp được phép kê khai thuế GTGT theo quý như sau:

– Đối với tổ chức tín dụng hoặc bên thứ ba được tổ chức tín dụng ủy quyền khai thác tài sản bảo đảm trong thời gian chờ xử lý khai thay cho người nộp thuế có tài sản bảo đảm.

– Đối với người nộp thuế thuộc diện khai thuế GTGT nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý.

– Đối với người nộp thuế mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế giá trị gia tăng theo quý.

– Đối với người nộp thuế đang khai thuế theo tháng nếu đủ điều kiện khai thuế theo quý và có văn bản đề nghị thay đổi kỳ tính thuế sang khai theo quý đến cơ quan thuế quản lý trực tiếp.

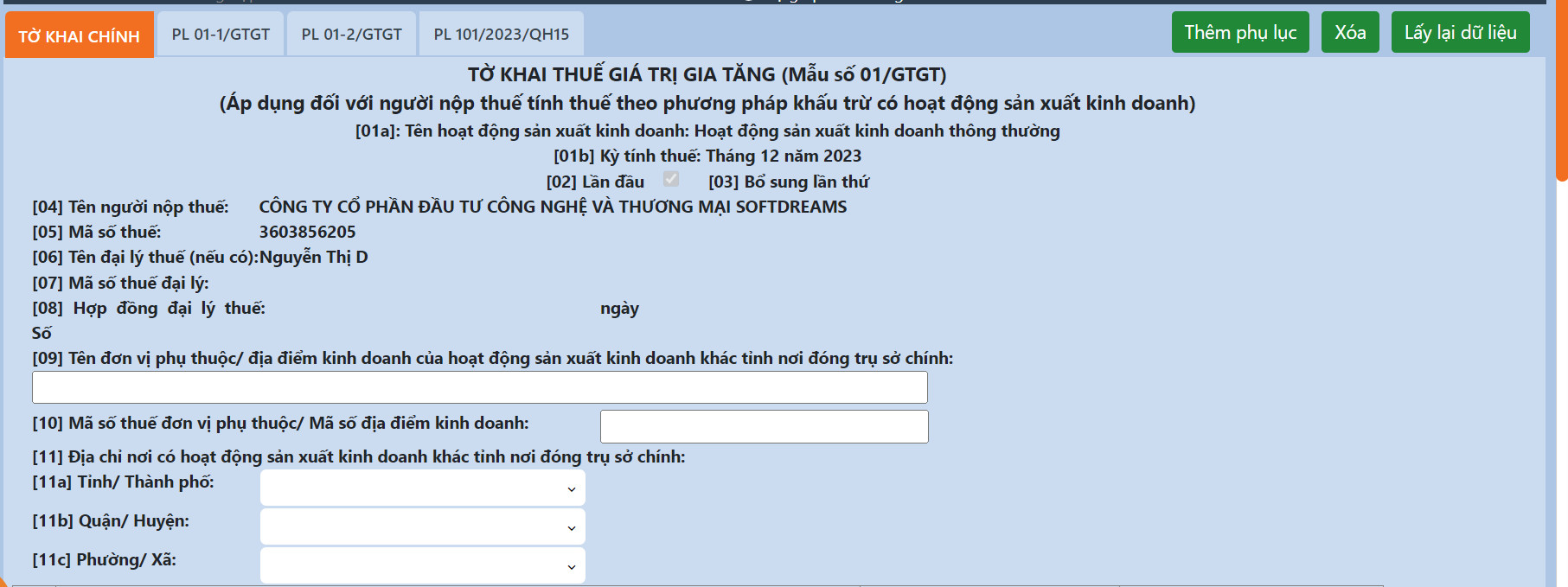

Hồ sơ khai thuế GTGT: Doanh nghiệp nộp tờ khai thuế GTGT theo các mẫu ban hành kèm theo Thông tư 80/2021/TT-BTC, bao gồm: mẫu 01/GTGT (đối với các doanh nghiệp tính thuế theo phương pháp khấu trừ); mẫu 02/GTGT (đối với các doanh nghiệp tính thuế theo phương pháp khấu trừ có dự án đầu tư thuộc diện được hoàn thuế); mẫu 03/GTGT (đối với doanh nghiệp tính thuế theo phương pháp trực tiếp trên GTGT – áp dụng đối với hoạt động mua bán, chế tác vàng bạc, đá quý); mẫu 04/GTGT (đối với doanh nghiệp tính thuế theo phương pháp trực tiếp trên doanh thu); mẫu 05/GTGT trường hợp tính thuế theo phương pháp khấu trừ có hoạt động xây dựng.

Phần mềm kế toán EASYBOOKS – một trong những phần mềm kế toán thông minh thế hệ mới đáp ứng mẫu tờ khai mới nhất cũng như các tờ khai khác theo TT80. Mọi thao tác đều tự động, chỉ cần một chiếc click chuột, người dùng có thể tự động lập Tờ khai thuế GTGT theo kỳ; Tờ khai thuế TNDN tạm tính, Tờ khai quyết toán thuế TNDN… và các phụ lục kèm theo cũng như báo cáo thuế có mã vạch, và nhiều tính năng tiện ích khác.

>>> Trải nghiệm miễn phí: TẠI ĐÂY

1.2 Kê khai và nộp thuế Thu nhập cá nhân

Căn cứ theo quy định tại Điểm a Khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP thì nếu trong tháng 7, doanh nghiệp có phát sinh trả lương, tiền công và các khoản thu nhập chịu thuế TNCN khác cho người lao động thì phải kê khai thuế TNCN thay cho người lao động theo tháng. Nếu doanh nghiệp trả thu nhập thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý thì không cần thực hiện.

Căn cứ khoản 3 Điều 7 và Điều 8 Nghị định 126/2020/NĐ-CP (được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP) và điểm a khoản 1 Điều 44, khoản 1 Điều 55 Luật Quản lý thuế 2019:

– Hồ sơ khai thuế TNCN theo tháng: Tờ khai thuế thu nhập cá nhân theo mẫu số 05/KK-TNCN (quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC)

– Về thời hạn nộp hồ sơ:

- Trường hợp khai thuế TNCN theo tháng: hạn chót nộp hồ sơ khai thuế và nộp tiền thuế thu nhập cá nhân tháng 12/2023 là ngày 20/01/2024 (thứ Bảy)*.

- Trường hợp khai thuế TNCN theo quý: hạn chót nộp hồ sơ khai thuế và nộp tiền thuế thu nhập cá nhân quý IV/2022 là vào ngày 31/01/2024 (thứ Tư).

>>>>> Tìm hiểu thêm: Quy Định Về Chi Nhánh Hạch Toán Độc Lập. Mới Nhất 2024

2. Kê khai nộp Báo cáo tình hình sử dụng hóa đơn (nếu có)

Theo quy định tại Khoản 1,2,3 Điều 29, Nghị định 123/2020/NĐ-CP thì doanh nghiệp phải nộp Báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế và bảng kê hóa đơn sử dụng trong kỳ trong một số trường hợp như:

- Doanh nghiệp, tổ chức kinh tế có sử dụng hóa đơn mua của cơ quan thuế.

- Doanh nghiệp, tổ chức kinh tế bán hàng hóa, dịch vụ khi chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước.

- Doanh nghiệp, tổ chức kinh tế chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì phải nộp báo cáo cho cơ quan thuế nơi chuyển đi.

(Căn cứ pháp lý theo Điều 29, Nghị định 123/2020/NĐ-CP)

3. Kê khai và nộp thuế thay cho cá nhân, hộ kinh doanh (nếu có)

Nếu doanh nghiệp có phát sinh chi trả các khoản thưởng, trả khuyến mại bằng tiền hiện vật cho các cá nhân, hộ kinh doanh thì phải kê khai và nộp thuế thay cho các cá nhân, hộ kinh doanh này.

(Căn cứ theo Điều 8, Thông tư 40/2021/TT-BTC)

4. Kê khai và nộp lệ phí môn bài

Căn cứ điểm a khoản 3 Điều 8, khoản 1 Điều 10 và khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP:

– Doanh nghiệp chỉ phải nộp hồ sơ khai lệ phí môn bài một lần cho cả thời gian hoạt động, chậm nhất là ngày 30/01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh (trừ trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30/01 năm sau năm phát sinh thông tin thay đổi).

– Doanh nghiệp nộp lệ phí môn bài hằng năm. Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01/2024 (thứ Ba).

>>>>> Có thể bạn quan tâm: EAT trong tài chính là gì? Những Gì Cần Biết Về EAT

5. Các loại thuế khác cần quyết toán

5.1. Thuế tài nguyên

Một trong các sắc thuế khác phải quyết toán cuối năm là thuế tài nguyên. Nếu có khai thác tài nguyên thiên nhiên thì doanh nghiệp phải kê khai và nộp hồ sơ khai thuế tài nguyên cho cơ quan thuế quản lý trực tiếp.

Doanh nghiệp kê khai nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN và quyết toán thuế tài nguyên theo mẫu số 02/TAIN. Thời hạn kê khai cũng là thời hạn nộp tiền thuế tài nguyên phát sinh nếu có.

Thời hạn nộp tờ hồ sơ khai thuế tài nguyên:

– Đối với tờ khai thuế tài nguyên theo tháng: chậm nhất là ngày 20 của tháng tiếp theo (cụ thế 22/01/2024 là kê khai thuế tài nguyên của tháng 12 năm 2023 – Do 20/01/2024 trùng vào T7).

– Đối với hồ sơ quyết toán thuế tài nguyên năm: chậm nhất là ngày thứ 90 (chín mươi), kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

(Căn cứ pháp lý theo Điều 44 và Điều 55, Luật quản lý thuế số 38/QH14 năm 2019 và căn cứ theo Điều 3, Luật thuế tài nguyên số 45/2009/QH12 năm 2009)

5.2. Thuế tiêu thụ đặc biệt

Đối với tất cả các doanh nghiệp nếu có hoạt động sản xuất, nhập khẩu hàng hoá, kinh doanh dịch vụ thuộc diện chịu tiêu thụ đặc biệt thì phải kê khai và quyết toán thuế TTĐB.

Hồ sơ kê khai là tờ khai thuế TTĐB theo mẫu số 01/TTĐB và bảng xác định thuế TTĐB được khấu trừ mẫu số 01-1/TTĐB.

Thời hạn nộp tờ khai và nộp thuế:

– Kỳ kê khai tháng: chậm nhất vào ngày 20 tháng sau hoặc theo từng lần phát sinh trong thời hạn 10 ngày kể từ ngày phát sinh nghĩa vụ thuế (đối với hàng hóa mua để xuất khẩu nhưng được bán trong nước).

– Kê khai quyết toán thuế tiêu thụ đặc biệt năm cho cơ quan thuế chậm nhất không quá 60 ngày, kể từ ngày 31/12 của năm quyết toán thuế.

Lưu ý: Năm quyết toán thuế được tính theo năm dương lịch, trường hợp cơ sở kinh doanh được áp dụng năm quyết toán tài chính khác với năm dương lịch thì vẫn phải quyết toán thuế TTĐB theo năm dương lịch.

(Căn cứ pháp lý theo Điều 44 và Điều 55, Luật quản lý thuế số 38/QH14 năm 2019 và Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 (sửa đổi 2014) và khoản 2 Nghị định 108/2015/NĐ-CP)

>>>>> Tham khảo: Hạch Toán Điều Chỉnh Giảm Doanh Thu

6. Trích nộp các khoản bắt buộc về BHYT, BHXH, BHTN, kinh phí công đoàn

6.1 Trích nộp tiền BHXH, BHYT, BHTN bắt buộc

Doanh nghiệp có trách nhiệm trích tiền đóng bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT) và bảo hiểm thất nghiệp (BHTN) bắt buộc cho tháng 01/2024 như sau:

– Doanh nghiệp trích từ tiền lương tháng đóng BHXH bắt buộc của từng người lao động theo mức quy định .

– Phương thức đóng: chuyển cùng một lúc tiền trích đóng BHXH, BHYT, BHTN của tất cả người lao động vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng hoặc Kho bạc Nhà nước.

– Thời hạn đóng: chậm nhất là ngày 31/01/2024 (trừ doanh nghiệp hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp).

(Căn cứ Điều 7, Điều 16, khoản 1 Điều 17 và khoản 1 Điều 19 Quyết định 595/QĐ-BHXH năm 2017.

6.2 Trích nộp kinh phí Công đoàn

Căn cứ Điều 5 và Điều 6 Nghị định 191/2013/NĐ-CP, doanh nghiệp trích nộp kinh phí Công đoàn cho tháng 01/2024 như sau:

– Doanh nghiệp đóng kinh phí Công đoàn mỗi tháng một lần cùng thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động, tức là cũng sẽ đóng chậm nhất là vào ngày 31/01/2024.

– Mức trích đóng kinh phí Công đoàn: bằng 2% quỹ tiền lương làm căn cứ đóng BHXH bắt buộc cho người lao động.

>>>>> Xem ngay: Thành Lập Hộ Kinh Doanh Vật Liệu Xây Dựng

7. Tạo dữ liệu kế toán mới 2024 và kết chuyển lợi nhuận chưa phân phối đầu năm

Song song với việc thực hiện kê khai và nộp các khoản thuế phát sinh cho doanh nghiệp của năm 2023 thì doanh nghiệp cũng cần tạo dữ liệu kế toán mới tại ngày 01/01/2024 để bắt đầu ghi nhận kịp thời, đầy đủ, chính xác các nghiệp vụ kinh tế phát sinh cho năm 2024. Đây là công việc vô cùng quan trọng mà các bạn kế toán cần làm vào ngay tháng 01/2024.

Hiện nay, việc tạo dữ liệu kế toán mới trên phần mềm kế toán EasyBooks sẽ được thực hiện tự động rất nhanh chóng và tiện lợi. Các bạn kế toán chỉ cần vài thao tác đơn giản là đã có thể kết chuyển dữ liệu từ năm 2023 sang năm 2024.

Lưu ý: Sau khi đã tạo được cơ sở dữ liệu mới từ năm trước thì doanh nghiệp cần thực hiện bút toán kết chuyển lợi nhuận chưa phân phối đầu năm (nếu có) về tài khoản 4211-“Lợi nhuận chưa phối năm trước” vì số dư lợi nhuận năm trước đang được ghi nhận trên tài khoản 4212 “Lợi nhuận chưa phân phối năm nay” của Báo cáo tài chính năm 2023.

Trên đây, EasyBooks đã giúp bạn tìm hiểu “Các Công Việc Kế Toán Cần Làm Trong Tháng 01/2024“. Hy vọng thông tin này hữu ích tới quý bạn đọc.

Mọi thắc mắc xin vui lòng liên hệ tới Phần mềm kế toán Online EasyBooks qua số hotline: 1900 57 57 54. Đội ngũ nhân viên của SoftDreams luôn hân hạnh được phục vụ Quý khách hàng!

———————————

EASYBOOKS – PHẦN MỀM KẾ TOÁN ƯU VIỆT CHO MỌI DOANH NGHIỆP

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 200/2014/TT-BTC và 133/2016/TT-BTC.

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

_______________________

ĐĂNG KÝ DÙNG THỬ PHẦN MỀM KẾ TOÁN NGAY!

Phim ngắn giới thiệu Công ty SoftDreams và Phần mềm kế toán EasyBooks

Liên hệ để được tư vấn về phần mềm kế toán

Hotline: 1900 57 57 54.

Email: contact@softdreams.vn

Facebook: Phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Địa chỉ: Nhà khách ATS, số 8 Phạm Hùng, Mễ Trì, Nam Từ Liêm, Hà Nội