Hướng dẫn chi tiết cách nộp thuế TNDN tạm tính qua mạng

Doanh nghiệp có thể nộp thuế TNDN tạm tính qua Cổng thông tin Thuế điện tử (thuedientu.gdt.gov.vn) mà không cần tờ khai riêng, chỉ cần giấy nộp tiền và chữ ký số. Phương pháp này giúp doanh nghiệp có thể chủ động hơn trong việc nộp thuế. Xem chi tiết hướng dẫn cách nộp thuế thông qua bài viết tại phần mềm kế toán Easybooks dưới đây bạn nhé!

Mục lục

1. Quy định mới nhất về nộp thuế TNDN tạm tính

Dưới đây là những quy định mới nhất về việc nộp thuế TNDN tạm tính:

1.1. Những doanh nghiệp thuộc diện phải tạm nộp thuế TNDN

Theo quy định của Luật Quản lý thuế 2019 và Nghị định 126/2020/NĐ-CP, các doanh nghiệp và tổ chức có thu nhập chịu thuế TNDN từ hoạt động sản xuất kinh doanh đều phải thực hiện tạm nộp thuế theo quý. Cụ thể, các đối tượng chính bao gồm:

- Doanh nghiệp thành lập theo pháp luật Việt Nam (công ty TNHH, công ty cổ phần, doanh nghiệp tư nhân, công ty hợp danh).

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam (chi nhánh, văn phòng đại diện, cơ sở cố định).

- Tổ chức khác có thu nhập chịu thuế từ sản xuất kinh doanh (hợp tác xã, tổ chức kinh tế không phải doanh nghiệp, trừ trường hợp miễn giảm).

1.2. Mức tạm nộp thuế tối thiểu doanh nghiệp

Theo quy định hiện hành tại Nghị định 126/2020/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 91/2022/NĐ-CP), mức tạm nộp thuế TNDN tối thiểu cho doanh nghiệp được xác định dựa trên số thuế phải nộp theo quyết toán năm.

- Mức tối thiểu 3 quý đầu: Tổng số thuế tạm nộp của 3 quý đầu năm không được thấp hơn 75% số thuế TNDN phải nộp theo quyết toán năm.

- Mức tối thiểu cả 4 quý: Tổng số thuế tạm nộp của 4 quý không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm. Nếu thấp hơn, doanh nghiệp sẽ bị tính tiền chậm nộp trên phần chênh lệch.

1.3. Thời hạn doanh nghiệp phải thực hiện tạm nộp thuế TNDN

Theo Luật Quản lý thuế 2019 (Điều 55), doanh nghiệp phải tạm nộp thuế TNDN theo quý với thời hạn chậm nhất là ngày 30 của tháng đầu quý sau.

- Quý 1: Ngày 30/4 (hoặc ngày làm việc tiếp theo nếu trùng nghỉ lễ, ví dụ 04/05/2026).

- Quý 2: Ngày 30/7.

- Quý 3: Ngày 30/10.

- Quý 4: Ngày 30/1 năm sau.

1.4. Mức xử phạt khi doanh nghiệp chậm tạm nộp thuế TNDN

Theo quy định tại khoản 2 Điều 59 Luật Quản lý thuế 2019, doanh nghiệp chậm tạm nộp thuế TNDN sẽ bị tính tiền chậm nộp với mức 0,03%/ngày trên số tiền thuế chậm nộp. Thời gian tính liên tục từ ngày tiếp theo ngày hết hạn nộp (ví dụ: sau 30/4 cho quý 1) đến ngày liền kề trước ngày nộp đủ. Cụ thể:

- Nếu tổng tạm nộp 3 quý đầu < 75% quyết toán năm: Tính chậm nộp trên phần thiếu.

- Nếu tổng tạm nộp 4 quý < 80% quyết toán năm: Tính chậm nộp từ sau hạn quý 4 đến ngày nộp đủ.

Ví dụ: Chậm 30 ngày với 100 triệu thiếu thì phạt = 100.000.000 × 0,03% × 30 = 900.000 đồng.

Xem thêm: Hướng dẫn cách tính thuế thu nhập doanh nghiệp cập nhật 2026

2. Cách tính thuế TNDN tạm tính

Thuế TNDN tạm tính theo quý được doanh nghiệp tự ước tính dựa trên kết quả kinh doanh thực tế, không cần nộp tờ khai riêng mà chỉ nộp tiền thuế đúng hạn. Công thức như sau:

Thuế TNDN phải nộp = Thu nhập tính thuế x Thuế suất thuế TNDN

Trong đó:

- Thu nhập tính thuế được tính bằng công thức: Thu nhập chịu thuế – (Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định)

- Thu nhập chịu thuế được tính bằng công thức: Doanh thu – Chi phí được trừ + Các khoản thu nhập khác (kể cả thu nhập nhận được ở ngoài Việt Nam)

3. Hướng dẫn chi tiết cách nộp thuế TNDN tạm tính qua mạng

Doanh nghiệp nộp thuế TNDN tạm tính qua Cổng thông tin Thuế điện tử (thuedientu.gdt.gov.vn) mà không cần tờ khai riêng, chỉ lập giấy nộp tiền và ký số.

Chuẩn bị trước

- Đăng nhập tài khoản (tên đăng nhập: MST-QL, mật khẩu đã đăng ký với cơ quan thuế).

- Cắm USB Token chữ ký số (có mã PIN).

- Tài khoản ngân hàng liên kết để trích tiền tự động.

Các bước nộp chi tiết

Quy trình được thực hiện như sau:

Bước 1: Cắm chữ ký số (USB Token) vào máy tính.

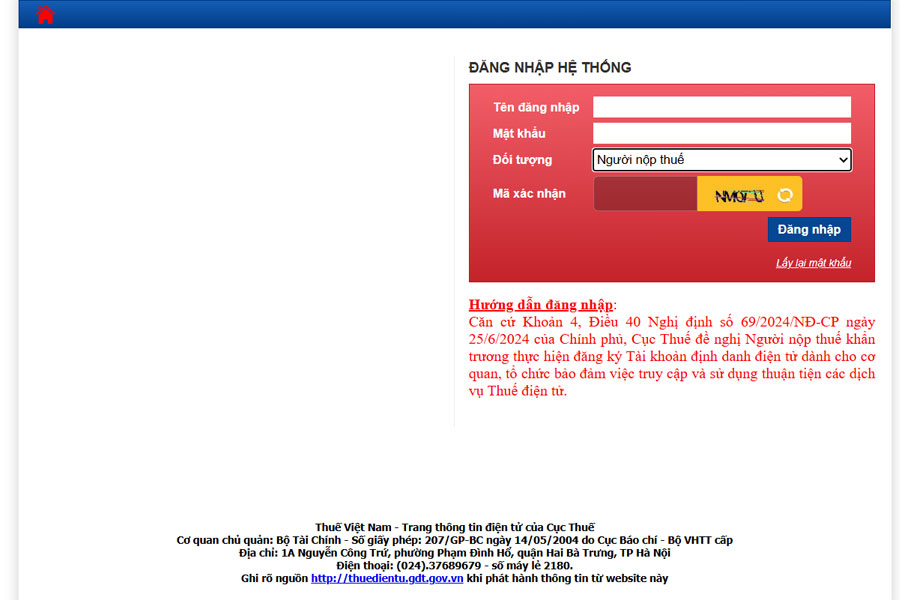

Bước 2: Truy cập website: https://thuedientu.gdt.gov.vn

Bước 3: Đăng nhập vào hệ thống Thuế điện tử

- Trên trang chủ, kéo thanh cuộn lên trên để hiện banner, sau đó click vào nút “Đăng Nhập”.

- Chọn “Doanh Nghiệp”.

- Nhập thông tin đăng nhập gồm: Tên đăng nhập, Mật khẩu và Mã xác nhận.

Cách chọn loại tài khoản đăng nhập:

| Loại tài khoản | Ví dụ | Công dụng chính |

| MST | 108892073 | Khai thuế, hoàn thuế, tra cứu, hỏi đáp |

| MST-QL | 0108892073-QL | Tất cả chức năng (bao gồm Nộp thuế, quản lý tài khoản, phân quyền…) |

| MST-NT | 0108892073-NT | Chỉ dùng để nộp tiền thuế |

Lưu ý quan trọng: Nếu chỉ dùng tài khoản MST (không có đuôi -QL), bạn không thể nộp tiền thuế, chỉ khai được tờ khai thuế.

Bước 4: Nộp thuế TNDN tạm tính quý theo mã định danh khoản phải nộp (ID). Sau khi đăng nhập thành công:

- Bạn click vào chức năng “Nộp thuế”.

- Chọn ngân hàng sẽ trích tiền để nộp thuế.

- Click vào “Tạm nộp” và hệ thống chuyển sang màn hình lập Giấy nộp tiền.

Tại màn hình lập Giấy nộp tiền, thực hiện các bước sau:

(1) Kiểm tra lại thông tin người nộp thuế.

(2) Chọn loại tiền nộp thuế.

(3) Chọn số tài khoản trích tiền.

(4) Chọn Ngân hàng thương mại ủy nhiệm thu (có thể chọn bất kỳ ngân hàng nào, ưu tiên cùng hệ thống với ngân hàng đang dùng).

(5) Tích chọn vào ô: “Tạm nộp thuế TNDN / Lợi nhuận sau thuế còn lại sau khi trích lập các quỹ”.

Lập nội dung khoản nộp ngân sách:

Chọn kỳ thuế:

- Tích chọn “Nộp thuế theo quý”.

- Nhập quý và năm cần nộp.

- Nhấn “Tiếp tục”.

Chọn nội dung khoản nộp NSNN:

- Tại mục “Mục”: chọn 1050 – Thuế thu nhập doanh nghiệp, sau đó nhấn “Tra cứu”.

- Chọn mã Nội dung kinh tế: 1052.

- Kéo thanh ngang sang phải để tiếp tục điền thông tin.

Nhập thông tin số tiền:

- Nhập số tiền thuế TNDN tạm tính quý cần nộp.

- Kiểm tra lại mã chương (nếu sai thì sửa trực tiếp). Một số mã chương thường gặp:

- 754: Kinh tế hỗn hợp ngoài quốc doanh (Công ty TNHH, Công ty CP)

- 755: Doanh nghiệp tư nhân

- 756: Hợp tác xã

- 757: Hộ gia đình, cá nhân

(Chi tiết mã chương xem Phụ lục I ban hành kèm Thông tư 324/2016/TT-BTC, sửa đổi bổ sung bởi Thông tư 93/2019/TT-BTC).

- Nhấn “Hoàn thành” để hoàn tất việc lập giấy nộp tiền.

Nắm vững các quy định về thuế TNDN tạm tính không chỉ giúp doanh nghiệp tối ưu hóa dòng tiền mà tạo nên sự chuyên nghiệp trong công tác quản trị tài chính. Việc chủ động kiểm soát tỷ lệ 75% – 80% quyết toán năm là cách để doanh nghiệp vận hành ổn định, tránh xa các rủi ro pháp lý và chi phí phạt chậm nộp không đáng có.

Đăng ký dùng thử phần mềm kế toán doanh nghiệp EasyBooks ngay hôm nay để quản lý sổ sách, hóa đơn và thực hiện quyết toán thuế TNDN nhanh chóng, chính xác; đồng thời chuẩn hóa dữ liệu kế toán, sẵn sàng cho kiểm toán và đối chiếu theo quy định.

Trên đây, EasyBooks đã giúp bạn tìm hiểu “Hướng dẫn chi tiết cách nộp thuế TNDN tạm tính qua mạng“. Hy vọng thông tin này hữu ích tới quý bạn đọc, từ đó nâng cao hiệu quả quản trị và phát triển bền vững.

———————————

EASYBOOKS – TỰ ĐỘNG HOÁ NGHIỆP VỤ KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 99/2025/TT-BTC,133/2016/TT-BTC và 152/2025/TT-BTC

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- Tích hợp Cổng T-VAN cho phép lập, gửi và nhận hồ sơ thuế điện tử trực tiếp trên phần mềm, giúp tiết kiệm thời gian và đảm bảo tuân thủ pháp lý.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

Liên hệ để được tư vấn về phần mềm kế toán

Hotline mua hàng: 0869 425 631

Zalo mua hàng: Zalo Easybooks

Facebook: Facebook phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam

Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh