Đăng Ký Mã Số Thuế Nhà Thầu

Theo quy định, các tổ chức nhà thầu nước ngoài không có tư cách pháp nhân tại Việt Nam, khi có thu nhập phát sinh trong nước trực tiếp kê khai và nộp thuế đều phải đăng ký mã số thuế. Vậy quy trình đăng ký mã số thuế nhà thầu như thế nào? Theo dõi ngay bài viết dưới đây của EasyBooks để tìm hiểu nhé.

Mục lục

1.Đối tượng áp dụng

Căn cứ theo Điều 7 và Điều 4 Thông tư 105/2020/TT-BTC có quy định về đối tượng đăng ký mã số thuế nhà thầu như sau:

“Tổ chức nước ngoài không có tư cách pháp nhân tại Việt Nam, cá nhân nước ngoài hành nghề độc lập kinh doanh tại Việt Nam phù hợp với pháp luật Việt Nam có thu nhập phát sinh tại Việt Nam hoặc có phát sinh nghĩa vụ thuế tại Việt Nam (sau đây gọi là Nhà thầu nước ngoài, nhà thầu phụ nước ngoài).”

“Đối với người nộp thuế là nhà thầu nước ngoài, nhà thầu phụ nước ngoài quy định tại Điểm đ Khoản 2 Điều 4 Thông tư này trực tiếp kê khai, nộp thuế nhà thầu hoặc các nghĩa vụ thuế khác trừ thuế nhà thầu do bên Việt Nam khấu trừ, nộp thay theo quy định của pháp luật về quản lý thuế (như: thuế thu nhập cá nhân, lệ phí môn bài…) nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi đặt trụ sở.”

2.Điều kiện đăng ký mã số thuế nhà thầu

Căn cứ theo Điều 5, Thông tư 95/2016/TT-BTC về đăng ký thuế có quy định về việc cấp mã số thuế nhà thầu được quy định cụ thể như sau:

- Doanh nghiệp, tổ chức và cá nhân là Bên Việt Nam ký hợp đồng với nhà thầu hoặc thanh toán trực tiếp cho nhà thầu, nhà thầu phụ nước ngoài không đăng ký nộp thuế trực tiếp với cơ quan thuế thì Bên Việt Nam có trách nhiệm đăng ký thuế và được cấp thêm một mã số thuế 10 số để sử dụng cho việc kê khai, nộp thuế thay cho các nhà thầu, nhà thầu phụ nước ngoài.

- Tổ chức, cá nhân có hợp đồng ủy nhiệm thu với cơ quan thuế được cấp một mã số thuế nộp thay để sử dụng cho việc nộp các khoản thuế đã thu của người nộp thuế vào ngân sách nhà nước.

- Tổ chức có hợp đồng hoặc văn bản hợp tác kinh doanh với cá nhân nộp thay cho cá nhân được cấp một mã số thuế nộp thay để sử dụng cho việc nộp các khoản thuế đã thu của người nộp thuế vào ngân sách nhà nước.

- Mã số thuế nộp thay được sử dụng để nộp thay các khoản thuế theo quy định của pháp luật về thuế trong quá trình hoạt động của người nộp thuế. Khi người nộp thuế thay đổi thông tin đăng ký thuế theo quy định thì thông tin tương ứng của mã số thuế nộp thay sẽ được cơ quan thuế cập nhật. Khi người nộp thuế chấm dứt hiệu lực của mã số thuế thì đồng thời mã số thuế nộp thay cũng bị chấm dứt hiệu lực.

3. Thời hạn đăng ký mã số thuế nhà thầu trực tiếp & nộp thay thuế nhà thầu

Tại Điều 33 Luật Quản lý thuế số 38/2019/QH14 có quy định về thời hạn đăng ký mã số thuế nhà thầu như sau:

- Trường hợp 1: Nhà thầu phụ nước ngoài kê khai trực tiếp với cơ quan thuế thì thời hạn đăng ký mã số thuế nhà thầu là 10 ngày làm việc kể từ ngày ký hợp đồng nhận thầu.

- Trường hợp 2: Tổ chức Việt Nam nộp thuế thay cho nhà thầu, nhà thầu phụ nước ngoài thì thời hạn đăng ký mã số thuế nhà thầu là 10 ngày kể từ ngày phát sinh trách nhiệm khấu trừ thuế và nộp thay.

Video Giới thiệu chứng từ khấu trừ thuế TNCN EasyPIT

4. Quy trình đăng ký mã số thuế nhà thầu

4.1. Đăng ký mã số thuế nhà thầu trên Trang Thuế điện tử

Hồ sơ đăng ký mã số thuế nhà thầu trên Trang Thuế điện tử:

- Thông tin công ty: tên công ty, mã số thuế, địa chỉ, số điện thoại… thông tin đăng ký kinh doanh;

- Thông tin nhà thầu nước ngoài, nhà thầu phụ nước ngoài: tên, địa chỉ trụ sở chính hoặc địa chỉ văn phòng đại diện ở Việt Nam;

- Thông tin hợp đồng: số hợp đồng, giá trị hợp đồng, thời gian và địa điểm tiến hành công việc theo hợp đồng.

Lưu ý:

Theo quy định tại Thông tư 105/2020/TT-BTC thủ tục đăng ký qua trang thuế điện tử chỉ áp dụng cho đối tượng người nộp thuế là tổ chức, cá nhân khấu trừ nộp thay thuế nhà thầu và tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu.

Cơ quan thuế chưa cho phép người nộp thuế là nhà thầu/nhà thầu phụ nước ngoài nộp thuế trực tiếp với cơ quan thuế đăng ký mã số thuế nhà thầu qua mạng.

Các bước nộp hồ sơ đăng ký mã số thuế nhà thầu trên trang Thuế điện tử:

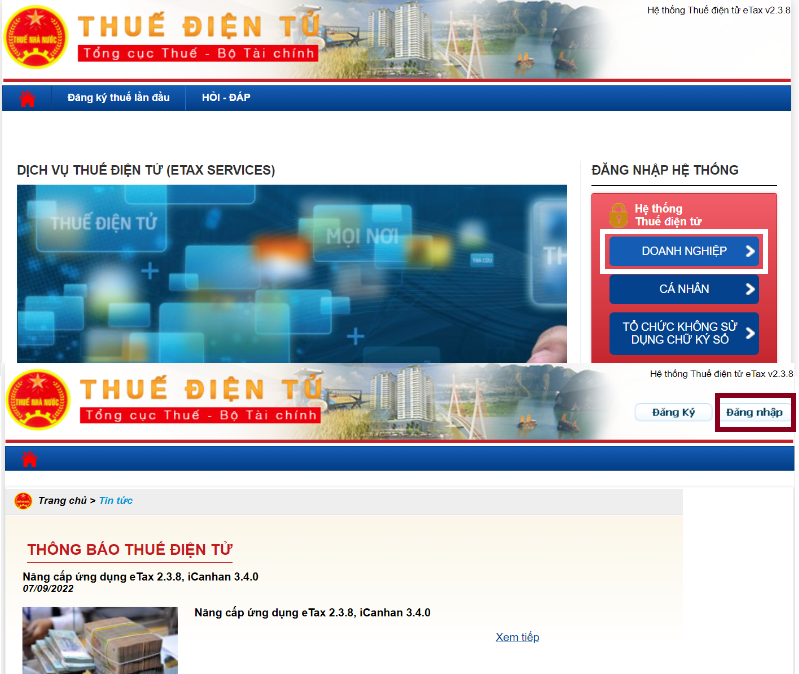

Bước 1: Truy cập vào trang Thuế điện tử – thuedientu.gdt.gov.vn

Tại giao diện chính của trang Thuế điện tử, người nộp thuế chọn mục “Doanh nghiệp”, sau đó ấn “Đăng nhập”.

Tên đăng là mã số thuế của tổ chức/ cá nhân nộp thay.

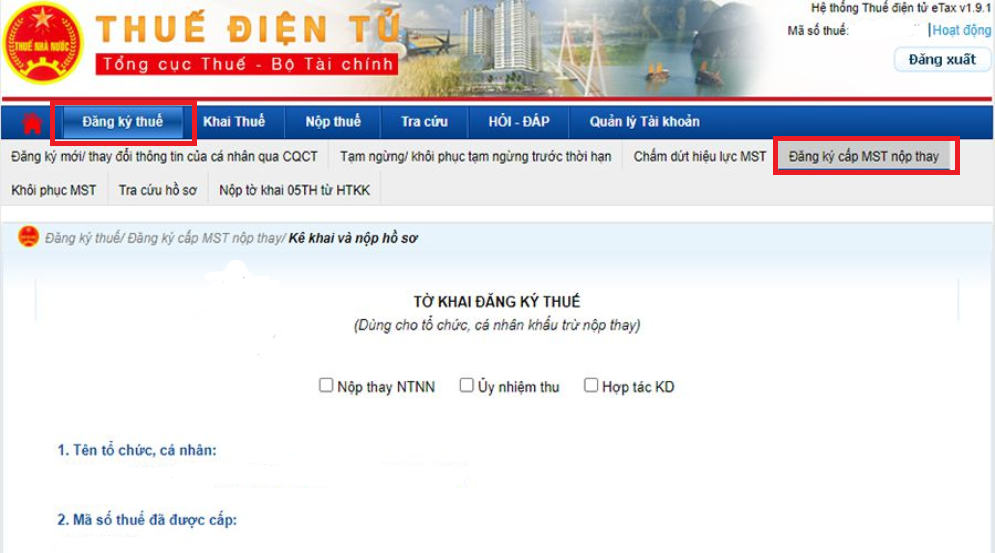

Bước 2: Ấn chọn “Đăng ký thuế” trên thanh ngang, sau đó click vào “Đăng ký cấp MST nộp thay”

Bước 3: Lập tờ khai đăng ký thuế

Người nộp thuế khai báo đầy đủ các trường thông tin tờ khai đăng ký thuế.

Bước 4: Chọn “Thêm phụ lục”, sau đó “Chọn tất cả”, cuối cùng click “Chấp nhận”;

Bước 5: Khai báo Bảng kê các hợp đồng nhà thầu, nhà thầu phụ nước ngoài nộp thuế thông qua Bên Việt Nam theo mẫu số 04.1/ĐK-TCT-BK

Sau khi người nộp thuế hoàn tất khai báo thông tin vào Bảng kê, ấn chọn “Hoàn thành kê khai”

Bước 6: Đợi kết quả thông báo từ cơ quan thuế

Sau khi nhận được tờ khai hợp lệ, cơ quan thuế sẽ cấp mã số thuế nhà thầu và gửi giấy thông báo qua đường bưu điện hoặc địa chỉ email mà tổ chức, cá nhân nộp thay đã cung cấp.

Ngoài ra, người nộp thuế có thể liên hệ trực tiếp cơ quan thuế để nhận kết quả.

4.2. Quy trình đăng ký mã số thuế nhà thầu trực tiếp tại Chi cục Thuế

Hồ sơ đăng ký mã số thuế nhà thầu trực tiếp theo Thông tư 105/2020/TT-BTC:

- Trường hợp 1: Người nộp thuế là nhà thầu, nhà thầu phụ nước ngoài đăng ký nộp thuế trực tiếp với cơ quan thuế:

- Tờ khai đăng ký thuế mẫu số 04/ĐK-TCT;

- Bảng kê các hợp đồng nhà thầu nước ngoài, nhà thầu phụ nước ngoài mẫu số BK04-ĐK-TCT (nếu có);

- Bản sao giấy chứng nhận đăng ký văn phòng điều hành hoặc giấy tờ tương đương do cơ quan có thẩm quyền cấp (nếu có) không yêu cầu chứng thực.

- Trường hợp 2: Người nộp thuế là tổ chức, cá nhân khấu trừ nộp thay thuế nhà thầu và tổ chức, cá nhân được cơ quan thuế ủy nhiệm thu:

- Tờ khai đăng ký thuế mẫu số 04.1/ĐK-TCT;

- Bảng kê các hợp đồng nhà thầu, nhà thầu phụ nước ngoài nộp thuế thông qua bên Việt Nam mẫu số 04.1/ĐK-TCT-BK;

- Bản sao không yêu cầu chứng thực hợp đồng hợp tác kinh doanh hoặc các bảng kê, chứng từ cung ứng dịch vụ… của các nhà thầu nước ngoài.

Quy trình nộp hồ sơ đăng ký mã số thuế nhà thầu trực tiếp

Sau khi chuẩn bị đầy đủ bộ hồ sơ trên, người nộp thuế có thể nộp qua các hình thức:

- Nộp trực tiếp tại cơ quan thuế

- Nộp hồ sơ giấy qua đường bưu điện.

Trường hợp 1: Cơ quan thuế nhận được bộ hồ sơ giấy hợp lệ

Cơ quan thuế sẽ cấp mã số thuế nhà thầu và gửi giấy thông báo về đường bưu điện hoặc địa chỉ mail của tổ chức, cá nhân nộp thay hoặc có thể liên hệ trực tiếp và lên nhận theo giấy hẹn.

Trường hợp 2: Bộ hồ sơ giấy gửi đi chưa hợp lệ

Người nộp thuế sai thông tin, tờ khai nào thì sửa và nộp lại cho cơ quan thuế.

4.3. Thời hạn giải quyết hồ sơ

Theo Thông tư 95/2016/TT/BTC, thời hạn giải quyết hồ sơ đăng ký thuế chậm nhất không quá 3 ngày làm việc kể từ ngày cơ quan thuế nhận được hồ sơ đăng ký đầy đủ, hợp lệ.

5. Cấp lại Giấy chứng nhận và thông báo mã số thuế nhà thầu

Trường hợp người nộp thuế làm mất hoặc hư hỏng (rách, nát, cháy) giấy tờ trên thì cần gửi bộ hồ sơ mới đến cơ quan thuế trực tiếp quản lý để xin cấp lại. Bộ hồ sơ gồm:

- Văn bản đề nghị cấp lại Giấy chứng nhận đăng ký thuế

- Thông báo mã số thuế theo mẫu số 13-MST ban hành kèm theo Thông tư 105/2020/TT-BTC

Cơ quan thuế thực hiện cấp lại trong thời hạn 02 ngày làm việc, kể từ ngày nhận đủ hồ sơ theo quy định.

Trên đây, EasyBooks đã hướng dẫn anh/chị các thông tin về việc đăng ký mã số thuế nhà thầu. Hy vọng thông tin này hữu ích tới anh/chị.

Mọi thắc mắc xin vui lòng liên hệ tới Phần mềm kế toán EasyBooks qua số hotline: 1900 57 57 54. Đội ngũ nhân viên của SoftDreams luôn hân hạnh được phục vụ Quý khách hàng.

===============

Từ ngày 01/07/2022 theo Nghị định 123, Thông tư 78.các tổ chức, doanh nghiệp, cá nhân chính thức ngừng việc sử dụng chứng từ khấu trừ giấy do cơ quan Thuế cấp và chứng từ tự in theo quy định tại Thông tư 37 và chuyển đổi sang sử dụng chứng từ khấu trừ thuế TNCN điện tử

SoftDreams ra mắt Phần mềm kê khai EASYPIT Hỗ trợ nghiệp vụ kê khai Thuế TNCN theo quy định bắt buộc của pháp luật. Nếu bạn cần được tư vấn và hỗ trợ thêm, hãy liên hệ ngay cho đội ngũ chuyên môn của SoftDreams, chúng tôi cam kết hỗ trợ khách hàng kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

EASYPIT – Phần mềm kê khai đáp ứng đầy đủ nghiệp vụ lập Chứng từ khấu trừ thuế TNCN điện tử

- Liên kết trực tiếp với cơ quan thuế

- Đáp ứng đầy đủ chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC và Thông tư 37/2010/TT-BTC

- Cập nhật sớm nhất những chính sách mới của cơ quan thuế

- Tiết kiệm 80% thời gian nhập liệu, đảm bảo việc nộp chứng từ đúng hạn

- Tích hợp phần mềm hóa đơn điện tử EasyInvoice, phần mềm kế toán Easybooks và chữ ký số EasyCA

- Hỗ trợ báo cáo theo yêu cầu riêng của khách hàng

- Tự động hóa nghiệp vụ nhập liệu và lưu trữ chứng từ

- Đội ngũ nhân viên chuyên nghiệp hỗ trợ 24/7 kể cả ngày lễ tết

ĐĂNG KÝ DÙNG THỬ: PHẦN MỀM KÊ KHAI EASYPIT

=========

Liên hệ để được tư vấn về phần mềm kế toán

Điện thoại: 1900 57 57 54

Email: contact@softdreams.vn

Facebook: Phần mềm kế toán EasyBooks

Group trao đổi: https://www.facebook.com/groups/easybooks.vn

Địa chỉ: Nhà khách ATS, số 8 Phạm Hùng, Mễ Trì, Nam Từ Liêm, Hà Nội.