Luật Thuế TNCN 2025: Tổng hợp điểm mới từ 01/7/2026

Nhiều quy định về thuế thu nhập cá nhân đã thay đổi kể từ ngày 01/7/2026. Trong đó nổi bật là việc tăng mức giảm trừ gia cảnh, điều chỉnh biểu thuế lũy tiến và bổ sung thêm các khoản thu nhập chịu thuế cũng như miễn thuế. Bài viết sau Phần mềm kế toán EasyBooks sẽ tổng hợp các điểm mới tại Luật Thuế TNCN 2025 và những lưu ý quan trọng khi áp dụng.

Mục lục

1. Tổng quan Luật Thuế TNCN 2025

Luật Thuế TNCN 2025 (số 109/2025/QH15) được Quốc hội thông qua và có hiệu lực từ ngày 01/7/2026. Riêng đối với thu nhập từ tiền lương, tiền công và hoạt động kinh doanh của cá nhân cư trú, các quy định mới sẽ được áp dụng từ kỳ tính thuế năm 2026 (01/01/2026).

Luật quy định toàn diện về thuế thu nhập cá nhân, bao gồm:

- Đối tượng có nghĩa vụ nộp thuế.

- Các khoản thu nhập thuộc diện chịu thuế và được miễn thuế.

- Căn cứ xác định thu nhập tính thuế, mức giảm trừ và phương pháp tính thuế.

- Quy định về quản lý thuế đối với cá nhân cư trú và cá nhân không cư trú.

Về cấu trúc, Luật gồm 4 chương, 29 điều, tập trung vào các nội dung chính như: quy định chung về thuế TNCN; cách tính thuế đối với cá nhân cư trú; cách tính thuế đối với cá nhân không cư trú; và các điều khoản thi hành.

Bên cạnh việc điều chỉnh thuế đối với tiền lương, tiền công và hoạt động kinh doanh, luật cũng quy định cụ thể đối với các khoản thu nhập từ đầu tư vốn, chuyển nhượng vốn, bất động sản, bản quyền, nhượng quyền thương mại, trúng thưởng, thừa kế, quà tặng và các nguồn thu nhập khác.

Xem ngay: Nghị định 253/2026/NĐ-CP hướng dẫn Luật Thuế TNCN: Tổng hợp 10 điểm mới cần biết

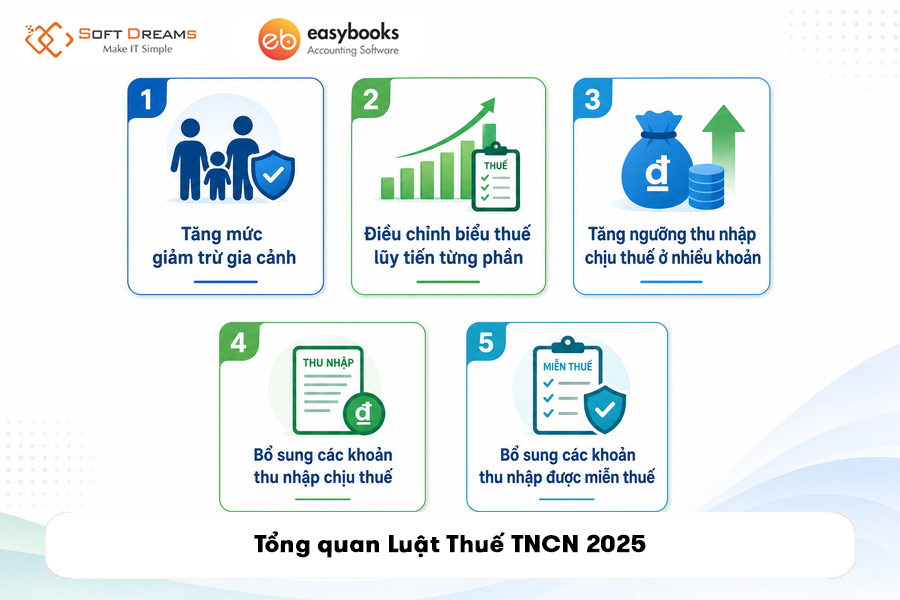

2. Những điểm mới nổi bật của Luật Thuế TNCN 2025

2.1 Tăng mức giảm trừ gia cảnh

Một trong những điểm đáng chú ý của Luật Thuế TNCN 2025 là điều chỉnh tăng mức giảm trừ gia cảnh đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú. Khoản giảm trừ này được khấu trừ trước khi xác định thu nhập tính thuế, qua đó góp phần giảm nghĩa vụ cho người nộp thuế.

Theo Điều 10 Luật Thuế TNCN 2025, mức giảm trừ gia cảnh được áp dụng như sau:

- Người nộp thuế: 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm).

- Mỗi người phụ thuộc: 6,2 triệu đồng/tháng.

2.2 Điều chỉnh biểu thuế lũy tiến từng phần

Bên cạnh việc nâng mức giảm trừ gia cảnh, Luật Thuế TNCN 2025 cũng điều chỉnh biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương, tiền công. Theo Điều 9 của luật, từ kỳ tính thuế năm 2026, biểu thuế được rút gọn từ 7 bậc xuống còn 5 bậc, với các mức thuế suất lần lượt là 5%, 10%, 20%, 30% và 35%.

Chi tiết biểu thuế lũy tiến từng phần theo quy định mới được trình bày trong bảng dưới đây:

| Bậc thuế | Thu nhập (triệu đồng/năm) | Thu nhập (triệu đồng/tháng) | Thuế suất (%) |

| 1 | Đến 120 | Đến 10 | 5 |

| 2 | Trên 120 đến 360 | Trên 10 đến 30 | 10 |

| 3 | Trên 360 đến 720 | Trên 30 đến 60 | 20 |

| 4 | Trên 720 đến 1.200 | Trên 60 đến 100 | 30 |

| 5 | Trên 1.200 | Trên 100 | 35 |

2.3 Tăng ngưỡng thu nhập chịu thuế ở nhiều khoản

Luật Thuế TNCN 2025 đã nâng ngưỡng xác định thu nhập tính thuế đối với một số loại thu nhập. Theo quy định mới, cá nhân chỉ phải nộp thuế 10% trên phần thu nhập vượt quá 20 triệu đồng, thay vì 10 triệu đồng như trước đây.

Quy định này được áp dụng đối với các khoản thu nhập từ trúng thưởng, tiền bản quyền, nhượng quyền thương mại, nhận thừa kế và quà tặng, theo các điều từ Điều 15 đến Điều 18 và Điều 25, Điều 26 của Luật Thuế TNCN 2025.

2.4 Bổ sung các khoản thu nhập chịu thuế

Theo Điều 3 Luật Thuế TNCN 2025, phạm vi thu nhập chịu thuế được mở rộng và cập nhật để phù hợp với thực tiễn phát triển kinh tế số cũng như các mô hình kinh doanh mới. Bên cạnh các khoản thu nhập đã được quy định trước đây, luật bổ sung và làm rõ nhiều loại thu nhập phát sinh trong quá trình đầu tư, kinh doanh và chuyển nhượng tài sản.

Các nhóm thu nhập chịu thuế bao gồm:

- Thu nhập từ kinh doanh: Hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ; hành nghề độc lập; đại lý, môi giới, hợp tác kinh doanh; kinh doanh thương mại điện tử và kinh doanh trên nền tảng số.

- Thu nhập từ tiền lương, tiền công: Tiền lương, tiền công, tiền thù lao, các khoản lợi ích bằng tiền hoặc hiện vật và các khoản phụ cấp, trợ cấp khác, trừ những khoản được pháp luật quy định miễn tính thuế.

- Thu nhập từ đầu tư vốn: Tiền lãi cho vay, cổ tức và các khoản thu từ các hình thức đầu tư vốn khác.

- Thu nhập từ chuyển nhượng vốn: Bao gồm chuyển nhượng phần vốn góp, chứng khoán và các hình thức chuyển nhượng vốn khác.

- Thu nhập từ chuyển nhượng bất động sản: Chuyển nhượng quyền sử dụng đất, nhà ở, quyền thuê đất, quyền thuê mặt nước và các giao dịch bất động sản khác theo quy định.

- Thu nhập từ trúng thưởng: Xổ số, khuyến mại, đặt cược, các cuộc thi có thưởng và các hình thức trúng thưởng khác (không bao gồm trúng thưởng trong casino).

- Thu nhập từ bản quyền và nhượng quyền thương mại: Phát sinh từ việc chuyển giao quyền sở hữu trí tuệ, chuyển giao công nghệ hoặc nhượng quyền thương mại.

- Thu nhập từ nhận thừa kế, quà tặng: Áp dụng đối với chứng khoán, phần vốn góp, bất động sản và một số loại tài sản khác theo quy định của Chính phủ.

- Các khoản thu nhập khác: Đáng chú ý là thu nhập từ chuyển nhượng tài sản số, tên miền “.vn”, chứng chỉ giảm phát thải, tín chỉ carbon, biển số xe ô tô trúng đấu giá và các loại tài sản khác do Chính phủ quy định.

So với quy định trước đây, Luật Thuế TNCN 2025 đã bổ sung nhiều loại thu nhập mới, đặc biệt là các khoản phát sinh từ kinh tế số, tài sản số và thị trường carbon, góp phần hoàn thiện cơ sở pháp lý trong quản lý thuế đối với các hoạt động kinh doanh hiện đại.

2.5 Bổ sung các khoản thu nhập được miễn thuế

Theo Điều 4 Luật Thuế TNCN 2025, số lượng thu nhập được miễn thuế mở rộng lên 21 nhóm, bao gồm các khoản đã áp dụng trước đây và nhiều chính sách miễn thuế mới nhằm khuyến khích đổi mới sáng tạo, phát triển kinh tế xanh và hỗ trợ một số lĩnh vực ưu tiên.

Các nhóm thu nhập được miễn thuế gồm:

- Thu nhập từ chuyển nhượng, nhận thừa kế hoặc quà tặng là bất động sản giữa các thành viên có quan hệ thân thích theo quy định.

- Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở duy nhất của cá nhân tại Việt Nam.

- Thu nhập từ giá trị quyền sử dụng đất được Nhà nước giao.

- Thu nhập từ sản xuất nông nghiệp, lâm nghiệp, nuôi trồng, khai thác thủy sản, làm muối và một số hoạt động hợp tác trong lĩnh vực nông nghiệp theo quy định.

- Thu nhập từ chuyển đổi đất nông nghiệp để phục vụ sản xuất.

- Thu nhập từ lãi trái phiếu Chính phủ, trái phiếu chính quyền địa phương, tiền gửi tại tổ chức tín dụng và bảo hiểm nhân thọ.

- Thu nhập từ kiều hối.

- Thu nhập từ tiền lương làm ban đêm, làm thêm giờ và tiền lương cho ngày nghỉ chưa sử dụng theo quy định.

- Thu nhập từ lương hưu do quỹ bảo hiểm xã hội, quỹ hưu trí bổ sung hoặc quỹ hưu trí tự nguyện chi trả.

- Học bổng từ ngân sách nhà nước hoặc các chương trình khuyến học hợp pháp.

- Thu nhập từ bồi thường bảo hiểm, bồi thường tai nạn lao động, bồi thường của Nhà nước và các khoản bồi thường khác theo quy định.

- Thu nhập nhận từ quỹ, tổ chức từ thiện và nhân đạo được cơ quan có thẩm quyền công nhận.

- Thu nhập từ nguồn viện trợ nước ngoài phục vụ mục đích từ thiện, nhân đạo đã được phê duyệt.

- Thu nhập từ tiền lương, tiền công của thuyền viên Việt Nam làm việc cho hãng tàu nước ngoài hoặc tàu vận tải quốc tế.

- Thu nhập của chủ tàu, người sử dụng tàu và người làm việc trên tàu từ hoạt động phục vụ khai thác thủy sản xa bờ.

- Thu nhập từ chuyển nhượng lần đầu kết quả giảm phát thải khí nhà kính, tín chỉ carbon, cùng lãi và chuyển nhượng lần đầu trái phiếu xanh.

- Thu nhập từ tiền lương, tiền công khi thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo.

- Thu nhập từ quyền tác giả phát sinh từ kết quả khoa học, công nghệ và đổi mới sáng tạo được thương mại hóa.

- Thu nhập của nhà đầu tư, chuyên gia, sáng lập viên doanh nghiệp khởi nghiệp sáng tạo và nhà đầu tư góp vốn vào quỹ đầu tư mạo hiểm.

- Thu nhập từ tiền lương, tiền công của chuyên gia nước ngoài làm việc trong chương trình ODA, dự án phi chính phủ; người Việt Nam làm việc tại cơ quan thuộc hệ thống Liên hợp quốc và cá nhân tham gia lực lượng gìn giữ hòa bình của Liên hợp quốc.

- Phần thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp của chủ doanh nghiệp tư nhân và chủ công ty trách nhiệm hữu hạn một thành viên.

Xem ngay: Tổng hợp điểm mới về chính sách thuế có hiệu lực từ 01/7/2026

3. Người lao động và doanh nghiệp cần làm gì?

Để áp dụng đúng quy định và hạn chế sai sót trong quá trình kê khai, cả người lao động và doanh nghiệp nên chủ động thực hiện các công việc như:

- Cập nhật đầy đủ quy định mới của Luật Thuế TNCN 2025 và các văn bản hướng dẫn thi hành như Nghị định 253/2026/NĐ-CP.

- Rà soát thông tin người phụ thuộc để áp dụng đúng mức giảm trừ gia cảnh và thực hiện đăng ký, điều chỉnh khi có thay đổi.

- Kiểm tra lại cách tính thuế TNCN theo biểu thuế lũy tiến 5 bậc và mức giảm trừ mới áp dụng từ kỳ tính thuế năm 2026.

- Xác định đúng các khoản thu nhập chịu thuế và được miễn thuế, đặc biệt đối với các khoản thu nhập mới như tài sản số, tín chỉ carbon, kinh doanh trên nền tảng số hoặc các khoản miễn thuế mới theo luật.

- Cập nhật phần mềm kế toán, phần mềm tiền lương và quy trình tính lương để bảo đảm khấu trừ thuế đúng quy định ngay từ đầu kỳ.

- Theo dõi các văn bản hướng dẫn bổ sung của cơ quan quản lý để kịp thời điều chỉnh việc kê khai, khấu trừ và quyết toán thuế khi cần thiết.

4. EasyBooks đồng hành cùng doanh nghiệp cập nhật Luật Thuế TNCN 2025

Việc thay đổi chính sách thuế đòi hỏi doanh nghiệp phải thường xuyên cập nhật quy định và chuẩn hóa quy trình kế toán, tiền lương. EasyBooks hỗ trợ doanh nghiệp quản lý dữ liệu kế toán và thuế hiệu quả, giảm thời gian xử lý cũng như hạn chế sai sót trong quá trình thực hiện nghĩa vụ thuế.

- Quản lý dữ liệu kế toán tập trung, đáp ứng nhu cầu của nhiều loại hình doanh nghiệp.

- Tự động hạch toán và ghi nhận chứng từ, giảm thao tác nhập liệu thủ công.

- Hỗ trợ lập các tờ khai thuế và báo cáo tài chính theo quy định hiện hành.

- Đồng bộ dữ liệu hóa đơn điện tử, chứng từ và sổ sách, đối chiếu số liệu nhanh chóng.

- Thường xuyên cập nhật các thay đổi về chính sách thuế và kế toán, hỗ trợ doanh nghiệp áp dụng quy định mới kịp thời.

- Giao diện thân thiện, dễ sử dụng, phù hợp với cả doanh nghiệp nhỏ, vừa và các đơn vị có nhiều chi nhánh.

Với sự hỗ trợ của EasyBooks, doanh nghiệp có thể chủ động tuân thủ quy định pháp luật, nâng cao hiệu quả quản lý kế toán và thực hiện kê khai, quyết toán thuế thuận tiện, chính xác hơn.

Trên đây là những điểm mới đáng chú ý của Luật Thuế TNCN 2025 có hiệu lực từ ngày 01/7/2026. Hy vọng bài viết từ EasyBooks đã giúp bạn nắm rõ các quy định quan trọng để áp dụng đúng trong quá trình kê khai, khấu trừ và quyết toán thuế!

———————————

EASYBOOKS – TỰ ĐỘNG HOÁ NGHIỆP VỤ KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 99/2025/TT-BTC,133/2016/TT-BTC và 152/2025/TT-BTC

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- Tích hợp Cổng T-VAN cho phép lập, gửi và nhận hồ sơ thuế điện tử trực tiếp trên phần mềm, giúp tiết kiệm thời gian và đảm bảo tuân thủ pháp lý.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

Liên hệ để được tư vấn về phần mềm kế toán

Hotline mua hàng: 0869 425 631

Zalo mua hàng: Zalo Easybooks

Facebook: Facebook phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam

Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh