Lập Phụ Lục Về Ưu Đãi Thuế Thu Nhập Doanh Nghiệp [3-3A/TNDN]

Lập phụ lục về ưu đãi thuế thu nhập doanh nghiệp [3-3A/TNDN] như thế nào? Cùng phần mềm kế toán Online EasyBooks tìm hiểu ngay sau đây nhé!

Mục lục

1. Thuế thu nhập doanh nghiệp là gì?

Thuế nói chung chính là nghĩa vụ của cá nhân hoặc tổ chức đối với nhà nước, khi đó, các cá nhân, tổ chức phải nộp khoản tiền hoặc tài sản có giá trị tương đương vào ngân sách nhà nước

Thu nhập doanh nghiệp chính là các khoản thu nhập mà doanh nghiệp có được khi thực hiện hoạt động sản xuất, kinh doanh.

Từ đó có thể hiểu thuế thu nhập doanh nghiệp là nghĩa vụ mà các doanh nghiệp cần phải thực hiện với nhà nước. Thuế thu nhập doanh nghiệp là loại thuế trực thu, đánh vào thu nhập chịu thuế của doanh nghiệp bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác theo quy định của pháp luật.

Mẫu số 03- 3A/TNDN Phụ lục thuế thu nhập doanh nghiệp được ưu đãi là văn bản do chủ thể có nghĩa vụ nộp thuế thu nhập doanh nghiệp gửi cơ quan thuế có thẩm quyền khi thuộc trường hợp được hưởng ưu đãi thuế thu nhập doanh nghiệp. Văn bản này dành cho cơ sở kinh doanh thành lập mới từ dự án đầu tư, cơ sở kinh doanh di chuyển địa điểm, dự án đầu tư mới và dự án đầu tư đặc biệt quan trọng.

Mẫu số 03- 3A/TNDN Phụ lục thuế thu nhập doanh nghiệp được ưu đãi được dùng để nộp cùng tờ khai quyết toán thuế thu nhập doanh nghiệp của doanh nghiệp, đóng vai trò là minh chứng cho hoạt động kê khai, tính toán thuế thu nhập doanh nghiệp của doanh nghiệp.

Tìm hiểu thêm: Hướng Dẫn Cách Hạch Toán Tài Khoản 641 – TK Chi Phí Bán Hàng

2. Tìm hiểu về phụ lục 3-3A/TNDN và ưu đãi thuế TNDN

2.1 Phụ lục 3-3A/TNDN là gì?

Phụ lục 3-3A/TNDN là phụ lục được ưu đãi thuế thu nhập doanh nghiệp đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế suất thuế TNDN.

2.2 Điều kiện được hưởng ưu đãi thuế TNDN

Doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp khi thực hiện đầy đủ chế độ kế toán, chứng từ, hóa đơn và nộp thuế TNDN theo kê khai.

Trong thời gian doanh nghiệp đang được hưởng ưu đãi về thuế TNDN, nếu doanh nghiệp cũng đang thực hiện nhiều hoạt động sản xuất kinh doanh khác thì phải tính riêng thu nhập được hưởng ưu đãi và không hưởng ưu đãi để kê khai, nộp thuế riêng.

2.2.1 Ưu đãi thuế TNDN đối với dự án đầu tư mới

- Dự án được cấp giấy chứng nhận đăng ký đầu tư lần đầu từ 01/01/2014 và phát sinh doanh thu của dự án đó kể từ ngày được cấp giấy chứng nhận đầu tư;

- Dự án đầu tư trong nước gắn với việc thành lập doanh nghiệp mới có vốn đầu tư dưới 15 tỷ đồng và không thuộc danh mục lĩnh vực đầu tư có điều kiện được cấp giấy chứng nhận đăng ký doanh nghiệp từ 01/01/2014;

- Dự án đầu tư độc lập với dự án mà doanh nghiệp đang hoạt động (kể cả trường hợp dự án có vốn đầu tư dưới 15 tỷ đồng và không thuộc danh mục lĩnh vực đầu tư có điều kiện) có giấy chứng nhận đăng ký doanh nghiệp từ 01/01/2014 để thực hiện dự án đầu tư độc lập này;

- Văn phòng công chứng được thành lập tại các địa bàn có điều kiện xã hội kinh tế khó khăn và đặc biệt khó khăn;

- Dự án đầu tư mới được hưởng ưu đãi thuế TNDN theo quy định thì phải được cấp giấy chứng nhận đầu tư hoặc được cấp giấy phép đầu tư bởi cơ quan nhà nước có thẩm quyền hoặc được phép đầu tư theo quy định của pháp luật về đầu tư.

Xem thêm: Quy Trình Luân Chuyển Chứng Từ Kế Toán

2.2.2 Ưu đãi thuế TNDN đối với dự án đầu tư thuộc lĩnh vực ngành, nghề được ưu đãi đầu tư

Doanh nghiệp đáp ứng được điều kiện về lĩnh vực ngành, nghề ưu đãi thì các khoản thu nhập từ lĩnh vực này như thanh lý phế liệu, phế phẩm, chênh lệch tỷ giá liên quan trực tiếp tới doanh thu, chi phí, lãi tiền gửi ngân hàng không kỳ hạn, các khoản thu nhập liên quan trực tiếp khác cũng được hưởng ưu đãi thuế thu nhập doanh nghiệp.

* Áp dụng với các ngành, nghề đặc biệt ưu đãi sau:

- Công nghiệp hỗ trợ, công nghệ cao và thông tin

- Nông nghiệp

- Bảo vệ môi trường và kết cấu xây dựng hạ tầng

- Văn hóa xã hội, thể thao, y tế

* Hoặc một số ngành nghề sau:

- Hoạt động xuất bản sản phẩm điện tử;

- Hoạt động của các quỹ tín dụng nhân dân và tổ chức tài chính vi mô;

- Đầu tư khởi nghiệp sáng tạo;

- Đầu tư kinh doanh chuỗi phân phối sản phẩm, cơ sở ươm tạo, cơ sở kỹ thuật hỗ trợ của doanh nghiệp nhỏ và vừa, khu làm việc chung cho doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo theo quy định pháp luật về việc hỗ trợ doanh nghiệp nhỏ và vừa.

2.2.3 Về dự án đầu tư tại địa bàn ưu đãi đầu tư

Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp nếu đáp ứng về địa bàn (bao gồm cả khu công nghiệp, kinh tế và công nghệ cao) có điều kiện xã hội – kinh tế đặc biệt khó khăn hoặc địa bàn có điều kiện kinh tế – xã hội khó khăn.

Có thể bạn quan tâm: Phạt Kê Khai Sai Thuế GTGT

3. Cách lập phụ lục 03-3A/TNDN – ưu đãi thuế TNDN

Doanh nghiệp có thể kê khai trực tuyến trên trang thuế điện tử hoặc lập tờ khai trên phần mềm hỗ trợ kê khai (HTKK).

Bước 1: Doanh nghiệp tự xác định điều kiện, mức độ và thuế suất thuế TNDN được hưởng ưu đãi của từng trường hợp mà doanh nghiệp được hưởng ưu đãi.

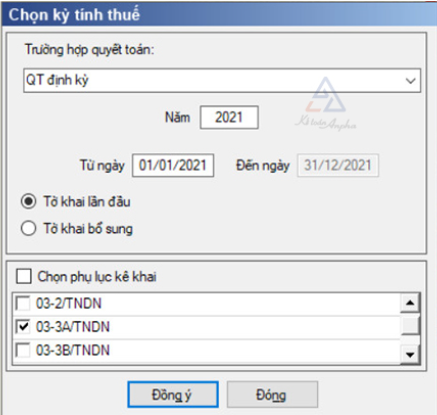

Bước 2: Đăng nhập vào phần mềm HTKK với mã số thuế công ty, chọn mục “Thuế Thu Nhập Doanh Nghiệp”, chọn mẫu “Tờ khai Quyết toán TNDN năm (03/TNDN) (TT 80/2021) và phụ lục 03-3A/TNDN”.

➧ Mục ưu đãi cùng/khác địa bàn với nơi có trụ sở chính – NNT xác định dự án đầu tư được ưu đãi thuế TNDN thực hiện ở đâu, cùng hay khác với địa chỉ nơi có trụ sở chính:

- Nếu chọn cùng tỉnh với nơi có trụ sở chính thì doanh nghiệp bỏ qua chỉ tiêu từ [09] đến [09c];

- Nếu chọn khác tỉnh thì doanh nghiệp điền chỉ tiêu từ số [09] đến số [09c] lần lượt theo thứ tự xã phường, quận/huyện, tỉnh/thành phố nơi doanh nghiệp thực hiện dự án đầu tư được hưởng ưu đãi thuế TNDN đó.

Phần mềm sẽ hiện ra các chỉ tiêu trên phụ lục 03-3A/TNDN như sau:

➧ Mục A – Xác định ưu đãi thuế TNDN của NTT tại trụ sở chính, đơn vị phụ thuộc/địa điểm khác tỉnh:

- Chỉ tiêu [1] – Số thứ tự có dự án đầu tư/thu nhập thuộc trường hợp được ưu đãi;

- Chỉ tiêu [2] – Tên NNT, đơn vị phụ thuộc, địa điểm kinh doanh có dự án đầu tư/thu nhập thuộc trường hợp được ưu đãi;

- Chỉ tiêu [3] – Mã số thuế NNT, đơn vị phụ thuộc, địa điểm kinh doanh có dự án đầu tư/thu nhập thuộc trường hợp được ưu đãi;

- Chỉ tiêu [4] – Cơ quan thuế quản lý NNT, đơn vị phụ thuộc, địa điểm kinh doanh: Nếu mục ưu đãi NTT chọn cùng tỉnh thì hệ thống sẽ tự chọn cơ quan quản lý thuế cùng trụ sở chính, còn chọn ưu đãi khác tỉnh thì NNT phải tự chọn tỉnh có thu nhập được hưởng ưu đãi. Thực hiện tương tự với các mục cơ quan thuế cấp cục, cấp chi cục và địa điểm nơi có thu nhập được hưởng ưu đãi;

- Chỉ tiêu [5] – Điều kiện được hưởng ưu đãi: Doanh nghiệp tự xác định và lựa chọn điều kiện được hưởng ưu đãi dựa trên danh mục;

- Chỉ tiêu [6] – Tên dự án đầu tư: Tên dự án đầu tư được hưởng ưu đãi;

- Chỉ tiêu [7] – Mã dự án đầu tư (nếu có): Điền mã dự án đầu tư được hưởng ưu đãi nếu có;

- Chỉ tiêu [8] – Lĩnh vực hoạt động: Chọn lĩnh vực hoạt động của dự án đầu tư được hưởng ưu đãi thuế.

Lưu ý: Nếu doanh nghiệp không áp dụng ưu đãi theo dự án đầu từ thì bỏ trống các chỉ tiêu [6], [7], [8].

- Chỉ tiêu [9] – Số năm được ưu đãi thuế suất: Dựa trên chỉ tiêu số [5], doanh nghiệp tự xác nhận số năm được hưởng ưu đãi thuế của dự án đầu tư/thu nhập theo quy định của Luật Thuế thu nhập doanh nghiệp từng thời kỳ;

- Chỉ tiêu [10] – Năm bắt đầu được hưởng ưu đãi thuế suất: Thời gian ưu đãi thuế quy định được tính liên tục từ năm đầu tiên doanh nghiệp có thu nhập chịu thuế từ dự án đầu tư/thu nhập được hưởng ưu đãi thuế. Trường hợp doanh nghiệp không có thu nhập chịu thuế trong 3 năm đầu, kể từ năm đầu tiên dự án đầu tư mới có doanh thu thì thời gian ưu đãi thuế được tính từ năm thứ 4 dự án đầu tư mới phát sinh doanh thu.

Xem thêm: Những Lưu Ý Khi Thực Hiện Đánh Giá Lại Tài Sản Cố Định

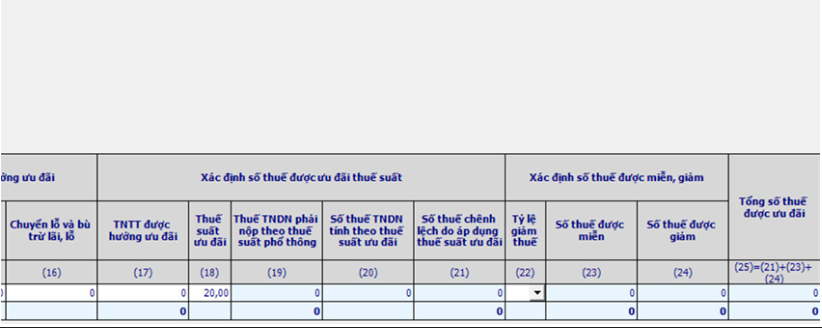

➧ Mục B – Xác định số thuế TNDN phải nộp của hoạt động được hưởng ưu đãi thuế TNDN của đơn vị phụ thuộc/địa điểm khác tỉnh:

Nếu dự án đầu tư được ưu đãi cùng tỉnh với trụ sở chính thì hệ thống sẽ khóa mục B và ngược lại, nếu khác tỉnh thì hệ thống sẽ tự động tính các chỉ tiêu ở mục B dựa vào các chỉ tiêu ở mục A nêu trên. Chi tiết bên dưới:

- Chỉ tiêu [16] – Hệ thống tự tính số thuế TNDN phải nộp còn lại sau khi được hưởng ưu đãi, miễn giảm thuế ở mục A;

- Chỉ tiêu [17] – Thuế TNDN nộp thừa kỳ trước chuyển sang kỳ này: Doanh nghiệp điền số tiền thuế TNDN đã nộp thừa của kỳ quyết toán trước chuyển sang;

- Chỉ tiêu [18] – Thuế TNDN đã tạm nộp trong năm: Doanh nghiệp điền số tiền thuế TNDN đã nộp tạm trong năm quyết toán;

- Chỉ tiêu [19] – Chênh lệch giữa số thuế phải nộp và số thuế đã tạm nộp trong năm: Hệ thống tự tính số thuế chênh lệch của chỉ tiêu số [16] và [18];

- Chỉ tiêu [20] – Thuế TNDN còn phải nộp: Hệ thống tự tính dựa trên chỉ tiêu từ số [16] đến [18].

Đăng ký dùng thử phần mềm kế toán doanh nghiệp EasyBooks ngay hôm nay để quản lý sổ sách, hóa đơn và thực hiện quyết toán thuế TNDN nhanh chóng, chính xác; đồng thời chuẩn hóa dữ liệu kế toán, sẵn sàng cho kiểm toán và đối chiếu theo quy định.

Trên đây, EasyBooks đã giúp bạn tìm hiểu “Phụ Lục Về Ưu Đãi Thuế Thu Nhập Doanh Nghiệp [3-3A/TNDN]“. Hy vọng thông tin này hữu ích tới quý bạn đọc, từ đó nâng cao hiệu quả quản trị và phát triển bền vững.

———————————

EASYBOOKS – TỰ ĐỘNG HOÁ NGHIỆP VỤ KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 99/2025/TT-BTC,133/2016/TT-BTC và 152/2025/TT-BTC

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

Liên hệ để được tư vấn về phần mềm kế toán

Hotline mua hàng: 0869 425 631

Zalo mua hàng: Zalo Easybooks

Facebook: Facebook phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam

Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh