Hướng dẫn lập báo cáo lưu chuyển tiền tệ trực tiếp

Báo cáo lưu chuyển tiền tệ trực tiếp cần doanh nghiệp xác định và trình bày các dòng tiền vào/ra từ hoạt động kinh doanh bằng cách phân tích. Từ đó đưa ra tổng hợp trực tiếp cho các khoản thu tiền, chi tiền theo từng loại nội dung từ sổ kế toán tổng hợp lẫn chi tiết. Bạn có thể xem chi tiết cách lập loại báo cáo này thông qua bài viết tại phần mềm kế toán Easybooks bên dưới.

Mục lục

- 1. Báo cáo lưu chuyển tiền tệ trực tiếp là gì?

- 2. Cơ sở lập báo cáo lưu chuyển tiền tệ

- 3. Nguyên tắc lập và trình bày báo cáo lưu chuyển tiền tệ trực tiếp

- 4. Hướng dẫn lập báo cáo lưu chuyển tiền tệ trực tiếp

- 5. Mẫu báo cáo lưu chuyển tiền tệ trực tiếp

- 6. Những lỗi thường gặp khi lập báo cáo lưu chuyển tiền tệ trực tiếp

1. Báo cáo lưu chuyển tiền tệ trực tiếp là gì?

Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp là một báo cáo tài chính quan trọng, phản ánh dòng tiền thực tế vào và ra của doanh nghiệp trong kỳ. Loại báo cáo này được lập bằng cách phân tích trực tiếp các khoản thu, chi tiền từ sổ kế toán.

2. Cơ sở lập báo cáo lưu chuyển tiền tệ

Cơ sở để lập báo cáo lưu chuyển tiền tệ là các báo cáo tài chính chính và sổ sách kế toán chi tiết của doanh nghiệp trong kỳ. Dựa theo cơ sở này, báo cáo sẽ đảm bảo tính chính xác và đầy đủ khi phân tích dòng tiền thực tế hoặc điều chỉnh từ lợi nhuận.

Tài liệu chính

- Bảng cân đối kế toán: Cung cấp số dư tiền mặt, tiền gửi ngân hàng đầu kỳ và cuối kỳ, cũng như biến động vốn lưu động như công nợ, hàng tồn kho.

- Báo cáo kết quả hoạt động kinh doanh: Nguồn dữ liệu lợi nhuận trước thuế để điều chỉnh (phương pháp gián tiếp) hoặc đối chiếu doanh thu, chi phí (phương pháp trực tiếp).

- Thuyết minh báo cáo tài chính: Giải trình các khoản điều chỉnh phi tiền tệ như khấu hao, dự phòng, chênh lệch tỷ giá.

Tài liệu hỗ trợ

- Báo cáo lưu chuyển tiền tệ kỳ trước: Làm cơ sở so sánh và kiểm tra tính liên tục của dòng tiền.

- Sổ kế toán chi tiết: Bao gồm sổ quỹ tiền mặt, tiền gửi ngân hàng, sổ cái tổng hợp để ghi nhận trực tiếp các giao dịch thu/chi tiền theo từng tài khoản (TK 111, 112, 131, 331,…).

- Các tài liệu khác: Bảng phân bổ khấu hao TSCĐ, chứng từ gốc để xác minh các khoản thu/chi từ hoạt động kinh doanh, đầu tư, tài chính.

Xem thêm: Hướng dẫn lập Báo cáo tài chính cho công ty mới thành lập

3. Nguyên tắc lập và trình bày báo cáo lưu chuyển tiền tệ trực tiếp

Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp được lập và trình bày theo các quy định mới nhất tại Phụ lục 4 Thông tư 99/2025/TT-BTC, thay thế dần Thông tư 200, nhằm tăng tính minh bạch và phù hợp với chuẩn mực kế toán VAS 24.

Nguyên tắc lập báo cáo

- Báo cáo phản ánh trực tiếp các khoản thu và chi tiền thực tế từ sổ kế toán tiền mặt, tiền gửi (TK 111, 112), phân loại rõ ràng theo ba hoạt động: kinh doanh, đầu tư, tài chính, không điều chỉnh từ lợi nhuận kế toán.

- Sử dụng tỷ giá giao dịch thực tế cho các luồng tiền ngoại tệ, ghi nhận trên cơ sở thuần (net) nếu phù hợp với bản chất kinh tế, và đảm bảo nhất quán kỳ với kỳ trước.

- Chỉ ghi nhận các giao dịch liên quan đến tiền và tương đương tiền (dễ dàng chuyển đổi, thời hạn dưới 3 tháng).

Nguyên tắc trình bày

- Báo cáo trình bày các dòng tiền lớn nhất từ hoạt động kinh doanh (thu khách hàng, chi nhà cung cấp, lương, lãi vay), sử dụng mẫu biểu theo Thông tư 99 với mã số tiêu chuẩn (ví dụ: 10-20 cho kinh doanh trực tiếp).

- Phải thuyết minh các khoản điều chỉnh quan trọng, chênh lệch tỷ giá, và so sánh với kỳ trước nếu có biến động lớn.

- Đơn vị tiền tệ là VND, làm tròn số theo quy định (nghìn đồng hoặc triệu đồng tùy quy mô doanh nghiệp).

Xem thêm: Mẫu Thuyết Minh Báo Cáo Tài Chính Theo Thông Tư 133

4. Hướng dẫn lập báo cáo lưu chuyển tiền tệ trực tiếp

Nguyên tắc lập

Phương pháp trực tiếp xác định và trình bày các dòng tiền vào/ra từ hoạt động kinh doanh bằng cách phân tích, tổng hợp trực tiếp các khoản thu tiền và chi tiền theo từng loại nội dung từ sổ kế toán tổng hợp lẫn chi tiết của doanh nghiệp.

Phương pháp lập các chỉ tiêu cụ thể

Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác (Mã số 01)

Chỉ tiêu này phản ánh tổng số tiền thực tế đã thu trong kỳ (theo giá thanh toán) từ việc bán hàng hóa, thành phẩm, cung cấp dịch vụ, tiền bản quyền, phí, hoa hồng, và các khoản doanh thu khác (bao gồm bán chứng khoán kinh doanh).

- Bao gồm: Tiền thu từ các khoản phải thu liên quan đến giao dịch bán hàng/dịch vụ/doanh thu khác phát sinh từ kỳ trước nhưng thu được trong kỳ này, và tiền ứng trước của khách hàng.

- Không bao gồm: Tiền thu từ thanh lý/nhượng bán TSCĐ, BĐSĐT; thu hồi khoản cho vay, góp vốn; cổ tức/lợi nhuận được chia (thuộc hoạt động đầu tư); tiền thu từ vay nợ, nhận vốn góp của chủ sở hữu (thuộc hoạt động tài chính).

- Nguồn số liệu: Lấy từ sổ TK 111, 112 (phần thu tiền), kết hợp đối chiếu với sổ TK phải thu, TK 511, 131 (chi tiết doanh thu thu tiền ngay, thu hồi nợ phải thu, thu tiền ứng trước), TK 515, 121 (chi tiết thu từ bán chứng khoán kinh doanh).

Tiền chi trả cho người cung cấp hàng hóa, dịch vụ (Mã số 02)

Chỉ tiêu này ghi tổng số tiền đã chi trong kỳ để mua hàng hóa, dịch vụ, thanh toán chi phí phục vụ sản xuất kinh doanh.

- Bao gồm: Chi mua chứng khoán kinh doanh và thanh toán nợ phải trả/ứng trước cho nhà cung cấp liên quan đến hoạt động kinh doanh.

- Không bao gồm: Chi mua sắm/xây dựng TSCĐ, BĐSĐT, XDCB (kể cả mua nguyên vật liệu cho XDCB); chi cho vay, góp vốn; các khoản chi thuộc hoạt động đầu tư; chi trả nợ gốc vay, trả vốn góp, cổ tức/lợi nhuận cho chủ sở hữu (thuộc hoạt động tài chính).

- Nguồn số liệu: Từ sổ TK 111, 112 (phần chi tiền), sổ TK phải trả, kết hợp đối chiếu với TK 331 và các TK hàng tồn kho.

- Cách ghi: Ghi số âm, thể hiện trong ngoặc đơn (…)

Tiền chi trả cho người lao động (Mã số 03)

Phản ánh tổng số tiền đã trả (hoặc tạm ứng) cho người lao động về lương, công, phụ cấp, thưởng,… trong kỳ.

- Nguồn số liệu: Từ sổ TK 111, 112 (chi tiết tiền trả người lao động), đối chiếu với TK 334 (chi tiết đã trả bằng tiền).

- Cách ghi: Ghi số âm, trong ngoặc đơn (…).

Tiền lãi vay đã trả (Mã số 04)

- Bao gồm: Tổng tiền lãi vay đã trả trong kỳ: lãi phát sinh và trả ngay trong kỳ, lãi phải trả kỳ trước trả trong kỳ này, lãi trả trước.

- Không bao gồm: Lãi vay được vốn hóa vào tài sản dở dang (thuộc hoạt động đầu tư). Nếu một phần vốn hóa, một phần tính vào chi phí tài chính, cần phân bổ theo tỷ lệ vốn hóa lãi vay theo Chuẩn mực “Chi phí đi vay”.

- Nguồn số liệu: Từ sổ TK 111, 112, 113 (chi tiết chi lãi vay); đối chiếu với TK 335, 635, 242 và TK liên quan.

- Cách ghi: Ghi số âm, trong ngoặc đơn (…).

Thuế thu nhập doanh nghiệp đã nộp (Mã số 05)

Tổng số tiền thuế TNDN đã nộp cho Nhà nước trong kỳ, bao gồm thuế kỳ này, thuế nợ kỳ trước nộp trong kỳ, và thuế nộp trước (nếu có).

- Nguồn số liệu: Từ sổ TK 111, 112, 113 (chi tiết nộp thuế TNDN), đối chiếu với TK 3334.

- Cách ghi: Ghi số âm, trong ngoặc đơn (…)

Tiền thu khác từ hoạt động kinh doanh (Mã số 06)

Tổng tiền thu từ các khoản khác ngoài Mã số 01, ví dụ: thu bồi thường, phạt, thưởng; hoàn thuế; nhận ký quỹ/ký cược; thu hồi ký quỹ/ký cược; thu từ kinh phí sự nghiệp/dự án; hỗ trợ, thưởng từ bên ngoài; nhận quỹ từ cấp trên hoặc cấp dưới nộp,…

- Nguồn số liệu: Từ sổ TK 111, 112, đối chiếu với TK 711, 133, 141, 244 và TK liên quan.

Tiền chi khác cho hoạt động kinh doanh (Mã số 07)

- Tổng tiền chi cho các khoản khác ngoài các khoản đã phản ánh ở Mã số 02, 03, 04, 05, ví dụ: chi bồi thường, phạt; nộp thuế/phí/lệ phí (trừ thuế TNDN); nộp BHXH, BHYT, BHTN, KPCĐ; chi ký cược/ký quỹ; trả lại ký quỹ/ký cược; chi từ nguồn dự phòng phải trả; chi trực tiếp từ quỹ khen thưởng/phúc lợi, quỹ phát triển KH&CN, các quỹ vốn chủ sở hữu khác; chi từ kinh phí sự nghiệp/dự án,…

- Nguồn số liệu: Từ sổ TK 111, 112, 113, đối chiếu với TK 811, 161, 244, 333, 338, 344, 352, 353, 356 và TK liên quan.

- Cách ghi: Ghi số âm, trong ngoặc đơn (…)

Lưu chuyển tiền thuần từ hoạt động kinh doanh (Mã số 20)

Phản ánh chênh lệch giữa tổng tiền thu vào và tổng tiền chi ra từ hoạt động kinh doanh trong kỳ.

- Cách tính: Mã số 20 = Mã số 01 + Mã số 02 + Mã số 03 + Mã số 04 + Mã số 05 + Mã số 06 + Mã số 07

- Nếu số âm, ghi trong ngoặc đơn (…)

Tìm hiểu thêm: Cách Xử Lý Báo Cáo Tài Chính Sai Như Thế Nào?

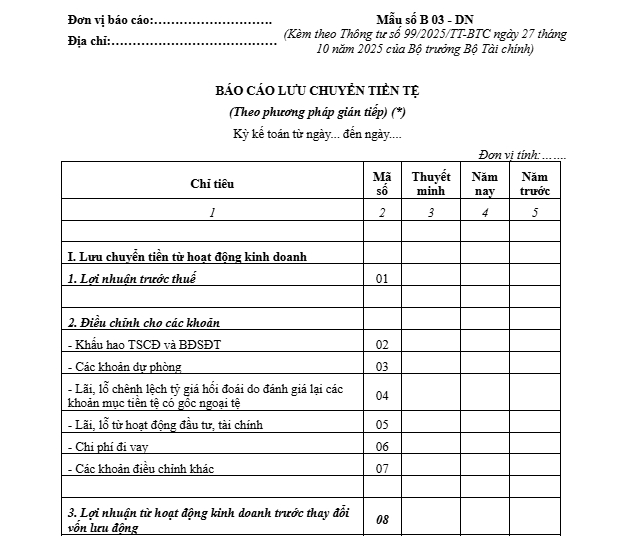

5. Mẫu báo cáo lưu chuyển tiền tệ trực tiếp

Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp được quy định tại Mẫu B03-DN (Phụ lục 4), ban hành kèm Thông tư 99/2025/TT-BTC, áp dụng từ năm 2026.

Tải ngay: Mẫu báo cáo lưu chuyển tiền tệ

6. Những lỗi thường gặp khi lập báo cáo lưu chuyển tiền tệ trực tiếp

Trong quá trình lập báo cáo lưu chuyển tiền tệ trực tiếp, doanh nghiệp thường hay mắc phải một số lỗi như sau:

- Nhầm lẫn giữa hoạt động kinh doanh, đầu tư và tài chính, ví dụ ghi thu từ bán TSCĐ vào kinh doanh thay vì đầu tư.

- Không trình bày thuần (net) cho các khoản quay vòng nhanh như ngoại tệ ngắn hạn, dẫn đến báo cáo dài dòng hoặc sai bản chất.

- Bỏ sót các khoản chi hộ hoặc thu hộ khách hàng, vốn phải ghi nhận đầy đủ trong hoạt động kinh doanh.

- Sai công thức thu/chi tiền từ sổ kế toán, như không điều chỉnh biến động công nợ phải thu/phải trả đúng cách (thu tiền bán hàng ≠ doanh thu).

- Không quy đổi ngoại tệ theo tỷ giá giao dịch thực tế hoặc bỏ qua ảnh hưởng tỷ giá cuối kỳ, gây lệch số dư tiền.

- Không khớp tổng lưu chuyển thuần với biến động tiền thực tế trên bảng cân đối kế toán (dư cuối kỳ ≠ dư đầu + thuần + tỷ giá).

- Thiếu thuyết minh các khoản lớn, phi tiền tệ hoặc hạn chế sử dụng tiền cuối kỳ theo quy định Thông tư 99.

- Sử dụng sai mẫu biểu (B03-DN) hoặc đơn vị tiền tệ không nhất quán giữa các kỳ.

Báo cáo lưu chuyển tiền tệ trực tiếp không chỉ giúp doanh nghiệp quản lý dòng tiền hiệu quả mà còn đáp ứng yêu cầu minh bạch theo quy định mới từ 2026. Nếu bạn đang chuẩn bị áp dụng Thông tư 99, hãy cập nhật phần mềm kế toán để tránh sai sót.

Đăng ký trải nghiệm miễn phí phần mềm kế toán dành cho hộ kinh doanh EasyBooks ngay hôm nay để quản lý sổ sách, hóa đơn và nghĩa vụ thuế đầy đủ, chính xác, nhanh chóng theo đúng quy định.

Trên đây, EasyBooks đã giúp bạn tìm hiểu “Hướng dẫn lập báo cáo lưu chuyển tiền tệ trực tiếp“. Hy vọng thông tin này hữu ích tới quý bạn đọc, từ đó nâng cao hiệu quả quản trị và phát triển bền vững.

———————————

EASYBOOKS – TỰ ĐỘNG HOÁ NGHIỆP VỤ KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 99/2025/TT-BTC,133/2016/TT-BTC và 152/2025/TT-BTC

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

Liên hệ để được tư vấn về phần mềm kế toán

Hotline mua hàng: 0869 425 631

Zalo mua hàng: Zalo Easybooks

Facebook: Facebook phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam

Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh