Hướng dẫn đăng ký người phụ thuộc giảm trừ gia cảnh chi tiết nhất

Để không bỏ lỡ quyền lợi giảm trừ thuế TNCN năm 2026, bạn cần check đúng đối tượng, thu thập đủ hồ sơ và đăng ký trước ngày 31/12. Việc nắm rõ kiến thức pháp lý sẽ giúp mỗi cá nhân và doanh nghiệp luôn chủ động, tuân thủ đúng pháp luật và đảm bảo tối đa quyền lợi tài chính cá nhân. Bạn có thể tham khảo chi tiết hơn về việc này thông qua bài viết của phần mềm kế toán EasyBooks bên dưới đây.

Mục lục

1. Ai được đăng ký là người phụ thuộc?

Người được đăng ký là người phụ thuộc gồm các nhóm chính như con, vợ/chồng, cha mẹ, và một số cá nhân khác không nơi nương tựa nếu đáp ứng điều kiện thu nhập và hồ sơ theo quy định mới. Cụ thể, các nhóm được đăng ký:

- Con đẻ, con nuôi, con riêng của vợ/chồng, con đang học và một số trường hợp con từ đủ 18 tuổi nhưng mất năng lực hành vi dân sự hoặc khuyết tật.

- Vợ hoặc chồng.

- Cha mẹ ruột, cha mẹ nuôi, cha dượng, mẹ kế, cha mẹ vợ/chồng.

- Cá nhân khác không nơi nương tựa mà người nộp thuế trực tiếp nuôi dưỡng.

2. Điều kiện đăng ký người phụ thuộc

Để được tính là người phụ thuộc và áp dụng giảm trừ gia cảnh, cá nhân phải đáp ứng các tiêu chuẩn sau:

- Mức thu nhập: Người phụ thuộc không có thu nhập hoặc có thu nhập bình quân tháng trong năm (từ tất cả các nguồn) không quá 3 triệu đồng.

- Đối với cha mẹ trong độ tuổi lao động: Phải có giấy tờ chứng minh không có khả năng lao động (thường là tỷ lệ suy giảm khả năng lao động từ 81% trở lên).

- Đối với con đang đi học: Con đang học Đại học, Cao đẳng, Trung cấp, Học nghề hoặc lớp 12 đang chờ kết quả thi vẫn được tính nếu đáp ứng điều kiện về thu nhập và hồ sơ.

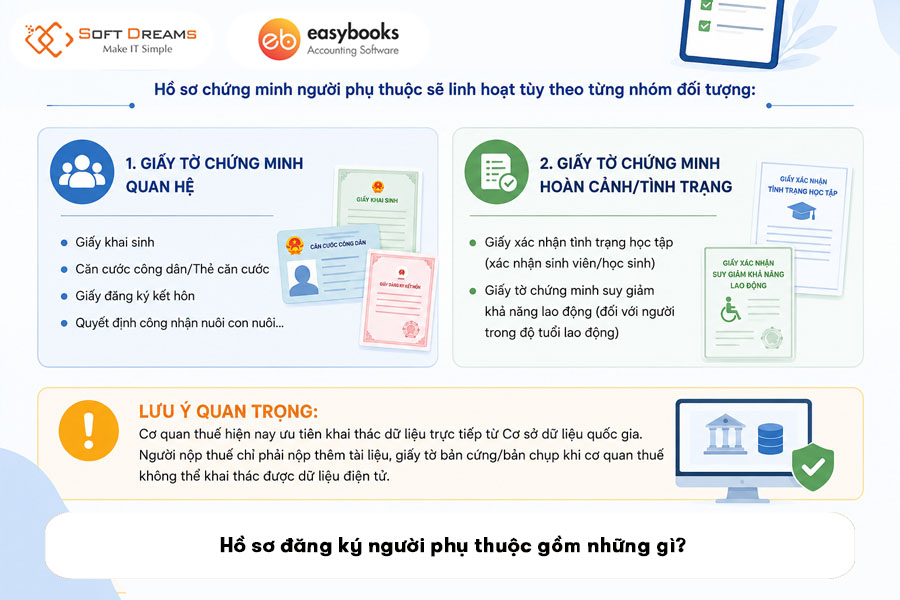

3. Hồ sơ đăng ký người phụ thuộc gồm những gì?

Hồ sơ chứng minh người phụ thuộc sẽ linh hoạt tùy theo từng nhóm đối tượng:

- Giấy tờ chứng minh quan hệ: Giấy khai sinh, Căn cước công dân/Thẻ căn cước, Giấy đăng ký kết hôn, hoặc Quyết định công nhận nuôi con nuôi…

- Giấy tờ chứng minh hoàn cảnh/tình trạng: Giấy xác nhận tình trạng học tập (xác nhận sinh viên/học sinh) hoặc giấy tờ chứng minh suy giảm khả năng lao động (đối với người trong độ tuổi lao động).

Lưu ý quan trọng: Cơ quan thuế hiện nay ưu tiên khai thác dữ liệu trực tiếp từ Cơ sở dữ liệu quốc gia. Người nộp thuế chỉ phải nộp thêm tài liệu, giấy tờ bản cứng/bản chụp khi cơ quan thuế không thể khai thác được dữ liệu điện tử.

Xem thêm: Tra Cứu Mã Số Thuế Người Phụ Thuộc

4. Hướng dẫn đăng ký người phụ thuộc

Người nộp thuế có thể lựa chọn 1 trong 2 hình thức đăng ký dưới đây:

Cách 1 – Cá nhân tự đăng ký trực tiếp với cơ quan thuế (nếu không ủy quyền cho công ty):

- Hồ sơ: Tờ khai mẫu 20-ĐK-TCT

- Nộp tại Chi cục Thuế nơi cư trú (hoặc Cục Thuế tương ứng với các trường hợp đặc biệt)

Cách 2 – Ủy quyền cho công ty (cơ quan chi trả thu nhập) đăng ký (phổ biến nhất):

Bước 1: Người lao động nộp cho công ty

Người lao động nộp giấy ủy quyền mẫu 41/UQ-ĐKT kèm hồ sơ chứng minh người phụ thuộc (nộp trong vòng 3 tháng kể từ ngày nộp tờ khai đăng ký thuế. Quá hạn sẽ không được giảm trừ).

Bước 2: Công ty lập tờ khai trên phần mềm HTKK

Sử dụng tờ khai mẫu 20-ĐK-TH-TCT với các thao tác sau: Chọn tờ khai, Chọn kỳ tính thuế, Khai thông tin NPT (chọn “Đăng ký thuế” nếu lần đầu hoặc “Thay đổi thông tin đăng ký thuế” nếu NPT đã có mã số thuế), sau đó khai chỉ tiêu 21 (thời điểm bắt đầu giảm trừ) và chỉ tiêu 22 (thời điểm kết thúc giảm trừ, có thể để trống).

Bước 3: Nộp hồ sơ điện tử

Kết xuất file XML từ HTKK, sau đó truy cập https://dichvucong.gdt.gov.vn/. Đăng nhập tài khoản doanh nghiệp, tìm thủ tục hành chính mã “20-”, tải file XML lên, kiểm tra hồ sơ và nộp ký điện tử.

Thời hạn xử lý: 3 ngày làm việc kể từ khi cơ quan thuế nhận đủ hồ sơ hợp lệ. Kết quả sẽ được gửi về email đã đăng ký (2 email: tiếp nhận hồ sơ và kết quả xử lý). Doanh nghiệp cũng có thể tra cứu trực tiếp trên Cổng dịch vụ công.

Xem ngay: Luật Thuế TNCN 2025: Tổng hợp điểm mới từ 01/7/2026

5. Thời hạn đăng ký người phụ thuộc

Thời hạn đăng ký người phụ thuộc thường là trước ngày 31/12 của năm tính thuế đối với hồ sơ chứng minh người phụ thuộc, và việc đăng ký được thực hiện ổn định cho các năm sau nếu thông tin không thay đổi.

- Nếu đăng ký qua tổ chức chi trả thu nhập: hồ sơ thường phải nộp trước 31/3 của năm sau để cơ quan chi trả tổng hợp quyết toán đúng hạn.

- Nếu tự đăng ký trực tiếp: mốc thường được nhắc là 04/5/2026 đối với quyết toán năm 2025, còn với năm tính thuế hiện hành thì vẫn cần hoàn tất trước 31/12/2026 để được tính giảm trừ trong năm.

- Với cá nhân khác không nơi nương tựa: thời hạn chậm nhất là 31/12 của năm tính thuế.

6. Mức giảm trừ gia cảnh năm 2026

Mức giảm trừ gia cảnh năm 2026 là:

- 15,5 triệu đồng/tháng cho bản thân người nộp thuế, tương đương 186 triệu đồng/năm.

- 6,2 triệu đồng/tháng cho mỗi người phụ thuộc.

Mức mới này được áp dụng từ kỳ tính thuế năm 2026, tức từ 01/01/2026.

Hy vọng qua bài viết từ EasyBooks sẽ giúp bạn nắm rõ các quy định về đối tượng, điều kiện và quy trình đăng ký người phụ thuộc và chủ động trong việc kê khai và bảo vệ quyền lợi chính đáng của mình. Đừng quên nộp hồ sơ đúng thời hạn để được áp dụng trọn vẹn mức giảm trừ gia cảnh nhé!

———————————

EASYBOOKS – TỰ ĐỘNG HOÁ NGHIỆP VỤ KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 99/2025/TT-BTC,133/2016/TT-BTC và 152/2025/TT-BTC

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- Tích hợp Cổng T-VAN cho phép lập, gửi và nhận hồ sơ thuế điện tử trực tiếp trên phần mềm, giúp tiết kiệm thời gian và đảm bảo tuân thủ pháp lý.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

Liên hệ để được tư vấn về phần mềm kế toán

Hotline mua hàng: 0869 425 631

Zalo mua hàng: Zalo Easybooks

Facebook: Facebook phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam

Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh