Cách Tính Thuế TNCN Đối Với Hợp Đồng Thử Việc

Nhân viên thử việc có phải đóng thuế thu nhập cá nhân không? Nếu có thì phải đóng bao nhiêu? Trong bài viết này, Phần mềm kế toán EasyBooks sẽ chia sẻ những thông tin chi tiết về thuế TNCN đối với hợp đồng thử việc. Cùng theo dõi ngay bài viết dưới đây nha.

Mục lục

1. Hợp đồng thử việc là gì?

Hiện tại, chưa có văn bản nào nêu rõ về khái niệm hợp đồng thử việc. Tuy nhiên, theo Điều 24 Bộ luật Lao động (BLLĐ) năm 2019 có quy định về việc thử việc như sau:

“Người sử dụng lao động và người lao động có thể thỏa thuận nội dung thử việc ghi trong hợp đồng lao động hoặc thỏa thuận về thử việc bằng giao kết hợp đồng thử việc.”

Vậy ta có thể hiểu như sau: Hợp đồng thử việc là sự thỏa thuận giữa người lao động và người sử dụng lao động về việc làm thử. Trong đó, thời gian thử việc, quyền và nghĩa vụ của mỗi bên sẽ được quy định tại hợp đồng thử việc.

Theo Điều 25, Bộ Luật lao động có quy định về thời gian thử việc như sau:

- Thời gian thử việc do hai bên thỏa thuận căn cứ vào tính chất và mức độ phức tạp của công việc nhưng chỉ được thử việc một lần đối với một công việc và đảm bảo điều kiện sau:

- Không quá 180 ngày đối với công việc của người quản lý doanh nghiệp theo quy định của Luật Doanh nghiệp, Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp;

- Không quá 60 ngày đối với công việc có chức danh nghề nghiệp cần trình độ chuyên môn, kỹ thuật từ cao đẳng trở lên;

- Không quá 30 ngày đối với công việc có chức danh nghề nghiệp cần trình độ chuyên môn, kỹ thuật trung cấp, công nhân kỹ thuật, nhân viên nghiệp vụ

- Không quá 06 ngày làm việc đối với công việc khác.

Theo Điều 26, Bộ Luật lao động năm 2019 quy định, tiền lương của người lao động trong thời gian thử việc do hai bên thỏa thuận nhưng ít nhất phải bằng 85% mức lương của công việc đó.

Bên cạnh đó, nếu mỗi bên đều có quyền hủy bỏ hợp đồng không cần báo trước trong trường hợp việc làm thử không đạt yêu cầu theo thỏa thuận.

>>>> Hướng dẫn: Tính thuế thu nhập doanh nghiệp từ chuyển nhượng chứng khoán 2022

2. Thử việc có phải đóng thuế thu nhập cá nhân không?

Căn cứ theo quy định của Luật Thuế thu nhập cá nhân, tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công là khoản thu nhập chịu thuế thu nhập cá nhân.

Vì vậy, bất kể là nhân viên thử việc, mùa vụ hay thời vụ dưới 3 tháng đều là đối tượng chịu thuế thu nhập cá nhân.

>>>> Tìm hiểu thêm về Khấu trừ thuế tại nguồn và thuế thu nhập cá nhân tại nguồn mới nhất 2022 tại đây

3. Cách Tính Thuế TNCN Đối Với Hợp Đồng Thử Việc

Về quy định nộp Thuế TNCN Đối Với Hợp Đồng Thử Việc theo Thông tư 111/2013/TT-BTC như sau:

- Thuế thu nhập cá nhân đối với hợp đồng thử việc được tính trên từng lần chi trả.

- Đối với hợp đồng thử việc hoặc hợp đồng lao động dưới 3 tháng:

- Nếu tổng thu nhập dưới 2 triệu/lần hoặc theo tháng thì không khấu trừ thuế TNCN

- Nếu có tổng thu nhập từ 2 triệu/lần hoặc theo tháng trở lên thì doanh nghiệp khấu trừ 10% thuế TNCN trên tổng thu nhập trước khi chi trả cho người lao động.

Vậy, theo Quy định trên, Thuế TNCN được tính theo công thức:

Thuế TNCN đối với hợp đồng thử việc = Tiền lương x 10%

Ví dụ:

Vào ngày 21/6/2022, chị Lê Thị A ký hợp đồng thử việc với Công ty Cổ phần đầu tư công nghệ và thương mại SoftDreams trong 2 tháng.

Mức lương: 5 triệu đồng/tháng cho 24 ngày công

Tiền phụ cấp ăn uống là 30,000/1 ngày

Trường hợp 1: Trong tháng 6, chị A đi làm 8 ngày công.

Tiền lương tháng 6 của chị A là: 5,000,000/24 x 8 + 8 x 30,000 = 1,906,667

Tiền lương của chị Lê Thị A trong tháng 6 chưa vượt quá 2 triệu đồng. Vậy, chị Lê Thị A không bị khấu trừ thuế TNCN 10%.

Trường hợp 2: tháng 7 chị A đi làm đầy đủ 24 ngày công,

Tiền lương tháng 7 của chị A là: 5,000,000 + 24 x 30,000 = 5,720,000 đồng

Tiền lương của chị Lê Thị A trong tháng 7 vượt quá 2 triệu đồng. Vậy số thuế TNCN của chị Lê Thị A là:

5,720,000 x 10% = 572,000

Số tiền thực lãnh của chị Lê Thị A là: 5,720,000 – 572,000 = 5,148,000

>>>> Bài viết có liên quan: Thuế thu nhập cá nhân là gì? Lương bao nhiêu phải đóng thuế TNCN?

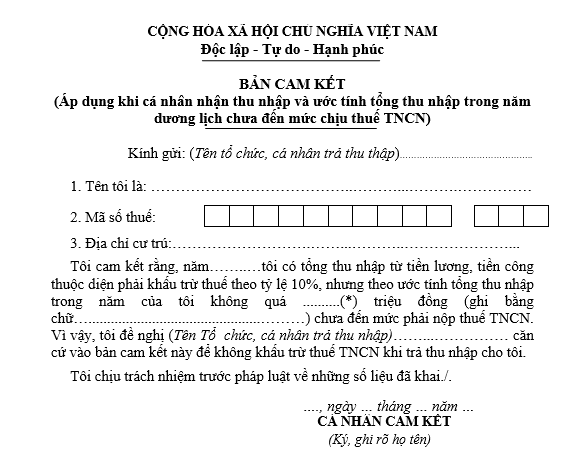

4. Điều kiện để không bị trừ Thuế TNCN đối với hợp đồng thử việc

Căn cứ theo Điều 25, Thông tư 11/2013/TT-BTC có quy định về điều kiện không khấu trừ TNCN đối với hợp đồng thử việc như sau:

- Nhân viên thử việc phải có mã số thuế cá nhân tại thời điểm làm cam kết

- Nhân viên thử việc có thu nhập duy nhất tại 1 nơi (Trong trường hợp có thu nhập tại 2 nơi thì không được khấu trừ 10%)

- Tổng mức thu nhập chịu thuế của người lao động sau khi trừ gia cảnh ước tính chưa đến mức phải nộp thuế.

Nếu nhân viên thử việc đáp ứng đầy đủ 3 điều kiện trên thì làm Bản cam kết 08/CK-TNCN – đính kèm tại Thông tư 80/2021/TT/BTC nộp cho Doanh nghiệp.

Chú ý:

Nếu cá nhân có dấu hiệu gian lận làm cam kết 08/CK-TNCN và bị cơ quan thuế thanh kiểm tra ra thì cá nhan này sẽ phải chịu hoàn toàn trách nhiệm dưới pháp luật theo Quy định tại điểm a, khoản 2, Điều 6 và khoản 2, Điều 10, Thông tư số 166/2013/TT-BTC.

>>> Có thể bạn quan tâm: 02 cách nộp thuế TNCN chi tiết nhất

Trên đây, EasyBooks đã chia sẻ chi tiết về Thuế TNCN đối với hợp đồng thử việc. Hy vọng thông tin này hữu ích tới Quý bạn đọc. Chúc bạn đi làm gặp nhiều may mắn trong công việc.

SoftDreams ra mắt Phần mềm kê khai EASYPIT Hỗ trợ nghiệp vụ kê khai Thuế TNCN theo quy định bắt buộc của pháp luật. Nếu bạn cần được tư vấn và hỗ trợ thêm, hãy liên hệ ngay cho đội ngũ chuyên môn của SoftDreams, chúng tôi cam kết hỗ trợ khách hàng kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

EASYPIT – Phần mềm kê khai đáp ứng đầy đủ nghiệp vụ lập Chứng từ khấu trừ thuế TNCN điện tử

- Liên kết trực tiếp với cơ quan thuế

- Đáp ứng đầy đủ chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC và Thông tư 37/2010/TT-BTC

- Cập nhật sớm nhất những chính sách mới của cơ quan thuế

- Tiết kiệm 80% thời gian nhập liệu, đảm bảo việc nộp chứng từ đúng hạn

- Tích hợp phần mềm hóa đơn điện tử EasyInvoice, phần mềm kế toán Easybooks và chữ ký số EasyCA

- Hỗ trợ báo cáo theo yêu cầu riêng của khách hàng

- Tự động hóa nghiệp vụ nhập liệu và lưu trữ chứng từ

- Đội ngũ nhân viên chuyên nghiệp hỗ trợ 24/7 kể cả ngày lễ tết

ĐĂNG KÝ DÙNG THỬ: PHẦN MỀM KÊ KHAI EASYPIT

Video giới thiệu chứng từ khấu trừ thuế TNCN EasyPIT

—————–

Liên hệ để được tư vấn về phần mềm kế toán

Điện thoại: 1900 57 57 54

Email: contact@softdreams.vn

Facebook: Phần mềm kế toán EasyBooks

Group trao đổi: https://www.facebook.com/groups/easybooks.vn

Địa chỉ: Nhà khách ATS, số 8 Phạm Hùng, Mễ Trì, Nam Từ Liêm, Hà Nội.