Thông tư 58/2026/TT-BTC – Hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ

Ngày 25/05/2026, Bộ Tài chính chính thức ban hành Thông tư số 58/2026/TT-BTC hướng dẫn chi tiết chế độ kế toán dành riêng cho các doanh nghiệp siêu nhỏ. Văn bản giúp tối giản hóa thủ tục hành chính, tinh gọn bộ máy kế toán và tạo điều kiện tối đa cho các mô hình kinh doanh quy mô nhỏ phát triển. Xem chi tiết thông tin về thông tư này trong bài viết tại Phần mềm kế toán EasyBooks dưới đây.

Mục lục

- 1. Tổng quan về Thông Tư 58/2026/TT-BTC

- 2. Đối tượng áp dụng theo Thông tư 58/2026/TT-BTC

- 3. Những điểm mới nổi bật của Thông tư 58/2026/TT-BTC

- 3.1 Bổ sung hộ kinh doanh, cá nhân kinh doanh vào đối tượng áp dụng

- 3.2 Quy định mới về người làm kế toán

- 3.3. Áp dụng chế độ kế toán phù hợp với phương pháp tính thuế

- 3.3.1. Nộp thuế GTGT và thuế TNDN theo tỷ lệ % trên doanh thu

- 3.3.2. Nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNDN theo thu nhập tính thuế

- 3.3.3. Nộp thuế GTGT theo phương pháp khấu trừ và thuế TNDN theo tỷ lệ % trên doanh thu

- 3.3.4. Nộp thuế GTGT theo phương pháp khấu trừ và thuế TNDN theo thu nhập tính thuế

- 3.4. Thay đổi về hệ thống chứng từ, tài khoản và sổ kế toán

- 3.5. Quy định mới về báo cáo tài chính

- 4. Hệ thống sổ kế toán và báo cáo tài chính theo Thông tư 58/2026/TT-BTC

- 5. So sánh Thông tư 58/2026/TT-BTC với các quy định liên quan

- 6. Hướng dẫn chuyển đổi số dư sổ kế toán theo Thông tư 58/2026/TT-BTC

1. Tổng quan về Thông Tư 58/2026/TT-BTC

Bộ Tài chính ban hành Thông tư số 58/2026/TT-BTC vào ngày 25/5/2026 nhằm hướng dẫn chi tiết chế độ kế toán dành riêng cho các doanh nghiệp siêu nhỏ.

Căn cứ pháp lý ban hành

Thông tư này được xây dựng dựa trên các văn bản pháp luật hiện hành, bao gồm:

- Luật Kế toán số 88/2015/QH13.

- Luật sửa đổi, bổ sung một số điều của 9 Luật (bao gồm Luật Chứng khoán, Luật Kế toán, Luật Quản lý thuế…) số 56/2024/QH15.

- Nghị định số 29/2025/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định số 166/2025/NĐ-CP) về chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính.

Hiệu lực thi hành

- Thời gian áp dụng: Thông tư có hiệu lực từ ngày 01/7/2026, áp dụng cho các năm tài chính bắt đầu từ hoặc sau ngày này.

- Thay thế văn bản cũ: Thông tư số 132/2018/TT-BTC chính thức hết hiệu lực kể từ khi Thông tư 58/2026/TT-BTC có hiệu lực thi hành.

Tải ngay: Toàn văn Thông tư 58/2026/TT-BTC

2. Đối tượng áp dụng theo Thông tư 58/2026/TT-BTC

Ngày 25/05/2026, Bộ Tài chính chính thức ban hành Thông tư 58/2026/TT-BTC nhằm thay thế cho Thông tư 132/2018/TT-BTC. Thông tư này có hiệu lực từ ngày 01/07/2026 và áp dụng cho các năm tài chính bắt đầu từ hoặc sau thời điểm này. Theo Điều 2 của Thông tư, những đối tượng sau đây sẽ áp dụng chế độ kế toán mới:

- Doanh nghiệp siêu nhỏ: Được xác định theo Điều 5 Nghị định 80/2021/NĐ-CP với các tiêu chí cụ thể:

- Nông – lâm – thủy sản, Công nghiệp, Xây dựng: Lao động đóng BHXH bình quân năm tối đa 10 người; đồng thời doanh thu hoặc nguồn vốn năm không quá 3 tỷ đồng.

- Thương mại, Dịch vụ: Lao động đóng BHXH bình quân năm tối đa 10 người; đồng thời doanh thu năm không quá 10 tỷ đồng hoặc nguồn vốn năm không quá 3 tỷ đồng.

- Hộ và cá nhân kinh doanh: Nếu có nhu cầu áp dụng.

3. Những điểm mới nổi bật của Thông tư 58/2026/TT-BTC

Thông tư 58/2026/TT-BTC do Bộ trưởng Bộ Tài chính ban hành ngày 25/5/2026 nhằm hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ, mang đến 3 thay đổi lớn so với quy định cũ:

3.1 Bổ sung hộ kinh doanh, cá nhân kinh doanh vào đối tượng áp dụng

So với quy định hiện hành tại Điều 2 Thông tư 132/2018/TT-BTC (chỉ áp dụng cho doanh nghiệp siêu nhỏ, không đề cập đến hộ kinh doanh, cá nhân kinh doanh), Thông tư 58/2026/TT-BTC tại khoản 2 Điều 2 đã mở rộng đối tượng. Theo đó, hộ kinh doanh và cá nhân kinh doanh nếu có nhu cầu được tự nguyện lựa chọn áp dụng Thông tư này để thực hiện công tác kế toán.

3.2 Quy định mới về người làm kế toán

Tại khoản 6 Điều 4 Thông tư 58/2026/TT-BTC quy định: Trường hợp doanh nghiệp siêu nhỏ sử dụng hóa đơn điện tử và được hệ thống thông tin quản lý thuế của cơ quan thuế hỗ trợ xác định, thông báo số thuế GTGT, thuế TNDN và các loại thuế khác phải nộp (nếu có), thì doanh nghiệp được sử dụng các mẫu sổ kế toán theo hướng dẫn tại Thông tư 58/2026/TT-BTC để theo dõi, đối chiếu với số thuế phải nộp theo thông báo của cơ quan thuế.

Thông tư 132/2018/TT-BTC trước đây chưa có quy định cụ thể về nội dung này.

3.3. Áp dụng chế độ kế toán phù hợp với phương pháp tính thuế

Các chế độ kế toán phù hợp với phương pháp tính thuế như sau:

3.3.1. Nộp thuế GTGT và thuế TNDN theo tỷ lệ % trên doanh thu

Theo Điều 7 Thông tư 58/2026/TT-BTC, các doanh nghiệp siêu nhỏ tính thuế GTGT bằng phương pháp khấu trừ và nộp thuế TNDN theo tỷ lệ % doanh thu cần thiết lập hệ thống sổ kế toán phù hợp. Hệ thống này có nhiệm vụ theo dõi chính xác thuế GTGT đầu vào và đầu ra.

Để ghi nhận doanh thu và xác định nghĩa vụ thuế phát sinh từ hoạt động kinh doanh, doanh nghiệp sẽ căn cứ vào hóa đơn cùng các chứng từ kế toán liên quan. Về biểu mẫu, doanh nghiệp bắt buộc phải mở và ghi chép Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S3a – DNSN).

3.3.2. Nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNDN theo thu nhập tính thuế

Theo Điều 6 Thông tư 58/2026/TT-BTC, các doanh nghiệp siêu nhỏ áp dụng phương pháp nộp thuế GTGT theo tỷ lệ % trên doanh thu nhưng xác định thuế TNDN dựa trên thu nhập tính thuế sẽ có yêu cầu quản lý sổ sách kế toán đầy đủ và chặt chẽ hơn so với trường hợp tại Điều 5.

Do thuế TNDN được tính toán dựa trên thu nhập tính thuế thực tế (thay vì áp theo tỷ lệ doanh thu), việc theo dõi sát sao các khoản chi phí là bắt buộc. Để làm căn cứ xác định chính xác doanh thu, chi phí, thu nhập và nghĩa vụ thuế, doanh nghiệp được sử dụng các loại chứng từ sau:

- Hóa đơn bán hàng.

- Bảng kê thu mua hàng hóa, dịch vụ không có hóa đơn.

- Các chứng từ kế toán liên quan khác.

Theo quy định mới này, doanh nghiệp siêu nhỏ thuộc đối tượng trên phải mở và ghi chép đầy đủ 4 loại sổ kế toán sau:

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-DNSN)

- Sổ chi tiết doanh thu, chi phí (Mẫu số S2b-DNSN)

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2c-DNSN)

- Sổ chi tiết tiền (Mẫu số S2d-DNSN)

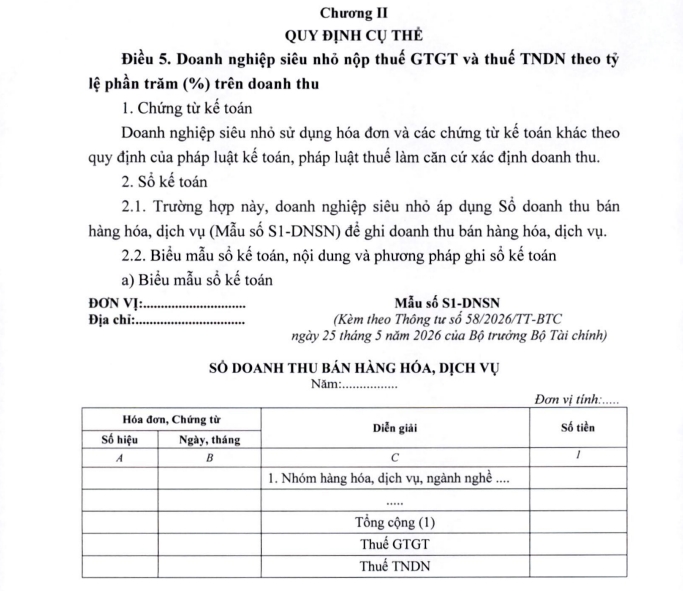

3.3.3. Nộp thuế GTGT theo phương pháp khấu trừ và thuế TNDN theo tỷ lệ % trên doanh thu

Theo Điều 5 Thông tư 58/2026, các doanh nghiệp siêu nhỏ nộp thuế GTGT và thuế TNDN theo tỷ lệ % trên doanh thu sẽ được áp dụng chế độ kế toán đơn giản nhất. Cụ thể:

- Chứng từ kế toán: Chủ yếu sử dụng hóa đơn bán hàng và chứng từ liên quan để xác định doanh thu và nghĩa vụ thuế hiện hành.

- Sổ sách kế toán: Sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-DNSN). Sổ này giúp theo dõi doanh thu theo từng nhóm hàng hóa, dịch vụ có cùng mức thuế, từ đó tính chính xác số thuế GTGT và TNDN phải nộp.

3.3.4. Nộp thuế GTGT theo phương pháp khấu trừ và thuế TNDN theo thu nhập tính thuế

Theo Điều 8 Thông tư 58/2026/TT-BTC, doanh nghiệp siêu nhỏ áp dụng phương pháp khấu trừ thuế GTGT và nộp thuế TNDN theo thu nhập tính thuế phải tuân thủ hệ thống chứng từ và sổ kế toán đầy đủ nhất (mức độ cao nhất trong 4 trường hợp của Thông tư). Cụ thể, doanh nghiệp cần thực hiện các quy định sau:

- Về chứng từ và hóa đơn: Phải sử dụng đầy đủ hóa đơn, chứng từ kế toán hợp pháp để ghi nhận chính xác doanh thu, chi phí, thu nhập, thuế GTGT đầu vào/đầu ra và các nghĩa vụ thuế liên quan. Đây là cơ sở bắt buộc để tính toán số thuế GTGT được khấu trừ và thu nhập tính thuế TNDN.

- Về sổ kế toán: Doanh nghiệp có nghĩa vụ mở và ghi chép đầy đủ 04 loại sổ kế toán sau:

- Sổ chi tiết doanh thu, chi phí (Mẫu số S2b-DNSN)

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2c-DNSN)

- Sổ chi tiết tiền (Mẫu số S2d-DNSN)

- Sổ theo dõi nghĩa vụ thuế GTGT (Mẫu số S3b-DNSN)

3.4. Thay đổi về hệ thống chứng từ, tài khoản và sổ kế toán

Mở rộng đối tượng áp dụng cho hộ và cá nhân kinh doanh: Khoản 2 Điều 2 cho phép các hộ kinh doanh và cá nhân kinh doanh được chủ động lựa chọn áp dụng chế độ kế toán theo Thông tư này nếu có nhu cầu.

Chi tiết hóa việc phân loại chế độ kế toán theo phương pháp nộp thuế: Theo Khoản 1 Điều 4, các doanh nghiệp siêu nhỏ sẽ căn cứ vào phương pháp nộp thuế GTGT và thuế TNDN của mình để thực hiện ghi sổ kế toán theo 4 trường hợp cụ thể (quy định từ Điều 5 đến Điều 8):

- Nộp cả thuế GTGT và TNDN theo tỷ lệ % trên doanh thu.

- Nộp thuế GTGT theo tỷ lệ % trên doanh thu và nộp thuế TNDN trên thu nhập tính thuế.

- Nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo tỷ lệ % trên doanh thu.

- Nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN trên thu nhập tính thuế.

Thêm quy định riêng về hóa đơn điện tử: Khoản 6 Điều 4 nêu rõ, nếu doanh nghiệp siêu nhỏ dùng hóa đơn điện tử và được hệ thống của cơ quan thuế hỗ trợ tự động xác định, thông báo số thuế phải nộp (GTGT, TNDN,…), doanh nghiệp sẽ sử dụng các mẫu sổ kế toán theo Thông tư này để theo dõi và đối chiếu lại với thông báo từ cơ quan thuế.

3.5. Quy định mới về báo cáo tài chính

Thông tư 58/2026/TT-BTC (thay thế Thông tư 132/2018/TT-BTC) đã có những điều chỉnh quan trọng về trách nhiệm lập và nộp BCTC đối với doanh nghiệp siêu nhỏ. Cụ thể được phân loại theo phương pháp nộp thuế TNDN như sau:

Đối với doanh nghiệp nộp thuế TNDN theo thu nhập tính thuế

- Nghĩa vụ: Bắt buộc phải lập BCTC hàng năm.

- Thời hạn và nơi nộp: Thực hiện nộp cho các cơ quan có thẩm quyền theo đúng quy định của pháp luật hiện hành.

- Hệ thống biểu mẫu tinh gọn: Chỉ cần lập 2 biểu mẫu đơn giản sau:

- Báo cáo tình hình tài chính: Mẫu số B01 – DNSN

- Báo cáo kết quả hoạt động kinh doanh: Mẫu số B02 – DNSN

Đối với doanh nghiệp nộp thuế TNDN theo tỷ lệ % trên doanh thu

- Nghĩa vụ: Không bắt buộc phải lập BCTC để nộp cho cơ quan thuế.

- Trường hợp tự nguyện: Nếu doanh nghiệp vẫn muốn lập BCTC để phục vụ nhu cầu quản trị nội bộ (theo chế độ kế toán tại Điều 6 và Điều 8 của Thông tư này) thì:

- Không phải nộp báo cáo này cho cơ quan thuế.

- Doanh nghiệp tự bảo quản, lưu trữ nội bộ và xuất trình khi có yêu cầu từ cơ quan nhà nước có thẩm quyền.

4. Hệ thống sổ kế toán và báo cáo tài chính theo Thông tư 58/2026/TT-BTC

Thông tư 58/2026/TT-BTC (có hiệu lực từ 01/07/2026) hướng dẫn chế độ kế toán tinh gọn dành cho doanh nghiệp siêu nhỏ, thay thế Thông tư 132/2018/TT-BTC. Hệ thống sổ sách và báo cáo tài chính được thiết kế đơn giản hơn, tập trung vào các chỉ tiêu trọng yếu.

4.1 Hệ thống sổ kế toán

Thông tư 58 giảm đáng kể số lượng sổ sách, không còn tài khoản phức tạp (Nợ/Có), chỉ cần ghi chép nghiệp vụ cơ bản:

- Sổ nhật ký chung (hoặc sổ nhật ký – sổ cái)

- Sổ quỹ tiền mặt

- Sổ tiền gửi ngân hàng

- Sổ tài sản cố định

- Sổ chi tiết bán hàng, mua hàng (nếu cần)

Thông tư cho phép áp dụng hệ thống kế toán đơn giản hơn, chủ yếu phục vụ: theo dõi doanh thu, quản lý dòng tiền, lưu trữ hóa đơn/chứng từ, kê khai và quyết toán thuế.

4.2 Hệ thống báo cáo tài chính

Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính thuế trên thu nhập tính thuế phải lập 2 báo cáo tài chính năm:

- Báo cáo tình hình tài chính (dạng rút gọn): Mẫu B01 – DNSN

- Báo cáo kết quả hoạt động kinh doanh (dạng rút gọn): Mẫu B02 – DNSN

BCTC năm nộp cho cơ quan nhà nước trong thời hạn 90 ngày kể từ ngày kết thúc kỳ kế toán năm. Doanh nghiệp nộp thuế TNDN theo tỷ lệ % trên doanh thu không bắt buộc lập BCTC nộp cơ quan nhà nước (trừ khi pháp luật khác yêu cầu), nhưng vẫn có thể lập để phục vụ quản lý nội bộ.

5. So sánh Thông tư 58/2026/TT-BTC với các quy định liên quan

5.1. So sánh Thông tư 58/2026/TT-BTC và Thông tư 132/2018/TT-BTC

Thông tư 58/2026/TT-BTC (có hiệu lực từ 01/07/2026) thay thế Thông tư 132/2018/TT-BTC, tinh gọn chế độ kế toán cho doanh nghiệp siêu nhỏ với nhiều điểm mới thực tiễn.

| Tiêu chí | TT 132/2018/TT-BTC (cũ) | TT 58/2026/TT-BTC (mới) |

| Thời gian hiệu lực | 15/02/2019 đến 30/06/2026 (hết hiệu lực) | Vô thời hạn |

| Đối tượng áp dụng | Chỉ doanh nghiệp siêu nhỏ | Doanh nghiệp siêu nhỏ + hộ kinh doanh, cá nhân kinh doanh (tự nguyện) |

| Nhân sự kế toán | Không cho phép người thân làm kế toán | Cho phép người thân (vợ/chồng, cha mẹ, con, anh chị em ruột) làm kế toán |

| Kế toán trưởng | Không bắt buộc | Không bắt buộc, người phụ trách kế toán ký thay |

| Số tài khoản | Khoảng 40 tài khoản | Khoảng 30 tài khoản (tinh gọn hơn) |

| Sổ kế toán | Phức tạp | Tinh giản, phân theo 4 nhóm thuế apt. |

| BCTC năm | 3 báo cáo + thuyết minh chi tiết | 2 báo cáo rút gọn (B01-DNSN, B02-DNSN) |

| Nộp BCTC | Bắt buộc nộp cho cơ quan thuế | Không bắt buộc nếu TNDN theo % doanh thu |

| Phương pháp ghi sổ | Không phân nhóm thuế | Phân 4 nhóm theo GTGT + TNDN |

5.2. So sánh Thông tư 58/2026/TT-BTC và Thông tư 152/2025/TT-BTC đối với hộ kinh doanh

Hai thông tư này có mục đích khác nhau và đối tượng áp dụng khác nhau:

| Tiêu chí | TT 58/2026/TT-BTC | TT 152/2025/TT-BTC |

| Đối tượng chính | Doanh nghiệp siêu nhỏ (tiêu chí theo pháp luật DN nhỏ và vừa) | Hộ kinh doanh, cá nhân kinh doanh |

| Hộ kinh doanh áp dụng | Tự nguyện (nếu có nhu cầu quản lý bài bản) | Bắt buộc (từ 01/01/2026) |

| Thời gian hiệu lực | 01/07/2026 | 01/01/2026 |

| Thay thế văn bản cũ | TT 132/2018/TT-BTC | TT 88/2021/TT-BTC |

5.3. So sánh Thông tư 58/2026/TT-BTC và Thông tư 99/2025/TT-BTC

Hai thông tư này có đối tượng áp dụng khác nhau hoàn toàn:

| Tiêu chí | TT 58/2026/TT-BTC | TT 99/2025/TT-BTC |

| Đối tượng chính | Doanh nghiệp siêu nhỏ | Tất cả doanh nghiệp |

| Thời gian hiệu lực | 01/07/2026 | 01/01/2026 |

| Thay thế văn bản cũ | TT 132/2018/TT-BTC | TT 200/2014/TT-BTC |

| Tính pháp lý | Tự nguyện (DN siêu nhỏ có thể chọn TT 58 hoặc TT 99) | Truyền thống (áp dụng cho DN không thuộc DN siêu nhỏ) |

5.4. So sánh Thông tư 58/2026/TT-BTC và Thông tư 133/2016/TT-BTC

Hai thông tư này có đối tượng áp dụng khác nhau: TT 58/2026 dành cho doanh nghiệp siêu nhỏ (tự nguyện), TT 133/2016 dành cho doanh nghiệp nhỏ và vừa (bao gồm cả DN siêu nhỏ nếu muốn áp dụng chế độ đầy đủ).

6. Hướng dẫn chuyển đổi số dư sổ kế toán theo Thông tư 58/2026/TT-BTC

Khi Thông tư 58/2026/TT-BTC chính thức có hiệu lực thay thế cho Thông tư 132/2018/TT-BTC, các doanh nghiệp siêu nhỏ cần chủ động thực hiện chuyển đổi số dư từ hệ thống tài khoản cũ sang hệ thống sổ kế toán mới theo quy định tại Điều 11.

Quy trình chuyển đổi chi tiết cho từng nhóm mục được thực hiện như sau:

6.1 Bảng đối chiếu và chuyển đổi số dư tài khoản

| Nhóm Mục | Số dư Tài khoản cũ (TT 132) | Loại số dư | Sổ kế toán mới nhận số dư (TT 58) | Hướng dẫn chi tiết |

| Tiền | – TK 111 (Tiền mặt)

– TK 112 (Tiền gửi ngân hàng) |

Dư Nợ | Sổ chi tiết tiền | Chuyển sang số dư đầu kỳ. Đối với tiền gửi ngân hàng, cần chi tiết theo tiền gửi không kỳ hạn và tiền gửi thanh toán tại các tổ chức tín dụng. |

| Công nợ | – TK 131 (Phải thu khách hàng)

– TK 1318 (Phải thu khác) – TK 3311 (Phải trả người lao động) – TK 3312 (Các khoản trích theo lương) – TK 3318 (Phải trả khác) |

Dư Nợ

Dư Có |

Sổ chi tiết thanh toán công nợ | Kết chuyển số dư sang số dư đầu kỳ của các khoản phải thu/phải trả tương ứng, theo dõi chi tiết theo từng đối tượng công nợ. |

| Hàng tồn kho | – TK 1521 (Nguyên liệu, dụng cụ)

– TK 1524 (CPSXKD dở dang) – TK 1526 (Thành phẩm, hàng hóa) |

Dư Nợ | Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | Chuyển thành số dư đầu kỳ, phân loại chi tiết cho từng danh mục vật tư, hàng hóa hoặc sản phẩm cụ thể. |

| Tài sản cố định | – TK 211 (Tài sản cố định) | Dư Nợ | Sổ Tài sản cố định | Chuyển toàn bộ số dư sang số dư đầu kỳ của sổ. |

| Vốn chủ sở hữu | – TK 411 (Vốn góp của chủ sở hữu)

– TK 4118 (Lợi nhuận sau thuế chưa phân phối) |

Dư Có | Sổ theo dõi vốn chủ sở hữu | Chuyển sang số dư đầu kỳ, bóc tách rõ ràng phần vốn góp và phần lợi nhuận chưa phân phối. |

6.2 Hướng dẫn riêng đối với nhóm Thuế và Nghĩa vụ với Ngân sách

Do tính chất phức tạp của các loại thuế, doanh nghiệp cần lưu ý căn cứ vào số dư các tài khoản cũ để chuyển sang các dòng/cột tương ứng trên hệ thống sổ mới như sau:

- Thuế GTGT: * Căn cứ dư Nợ TK 1313 (Thuế GTGT được khấu trừ). Chuyển vào dòng thuế GTGT đầu vào trên Sổ theo dõi nghĩa vụ thuế GTGT.

- Căn cứ dư Có TK 33131 (Thuế GTGT phải nộp). Chuyển vào dòng thuế GTGT đầu ra trên Sổ theo dõi nghĩa vụ thuế GTGT (hoặc cột tương ứng trên Sổ doanh thu bán hàng hóa, dịch vụ).

- Thuế Thu nhập doanh nghiệp (TNDN): Căn cứ dư Có TK 33134. Chuyển vào số dư đầu kỳ của Sổ chi tiết doanh thu, chi phí.

- Thuế TNCN và các loại thuế, phí khác: Căn cứ dư Có TK 33138 (Thuế khác, phí, lệ phí…). Chuyển vào số dư đầu kỳ của Sổ chi tiết thanh toán công nợ để tiếp tục theo dõi nghĩa vụ nộp NSNN.

Lưu ý: Việc chuyển đổi số dư phải đảm bảo tính liên tục, chính xác và có biên bản đối chiếu số dư kèm theo để phục vụ công tác quyết toán thuế sau này.

Để quá trình chuyển đổi số dư diễn ra tự động, chính xác và không làm gián đoạn công việc kinh doanh, phần mềm kế toán EasyBooks đã sẵn sàng cập nhật toàn bộ hệ thống biểu mẫu chứng từ, 4 nhóm sổ kế toán chuyên biệt và 2 mẫu Báo cáo tài chính rút gọn (B01-DNSN, B02-DNSN) theo đúng tinh thần Thông tư 58/2026/TT-BTC.

Với giao diện thông minh, EasyBooks tự động kết nối hệ thống hóa đơn điện tử và cơ quan thuế. Đồng thời hỗ trợ tự động lên sổ sách, tối giản hóa mọi thao tác cho doanh nghiệp siêu nhỏ và hộ kinh doanh.

Thông tư 58/2026/TT-BTC là một bước tiến lớn trong nỗ lực cải cách thủ tục hành chính của Bộ Tài chính, giúp tạo lập môi trường kinh doanh cho các khối kinh tế quy mô nhỏ. EasyBooks sẵn sàng đáp ứng trọn vẹn hệ thống tài khoản, sổ sách và BCTC theo Thông tư 58, đảm bảo tính chính xác và an toàn tuyệt đối cho dữ liệu của bạn.

———————————

EASYBOOKS – TỰ ĐỘNG HOÁ NGHIỆP VỤ KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 99/2025/TT-BTC,133/2016/TT-BTC và 152/2025/TT-BTC

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- Tích hợp Cổng T-VAN cho phép lập, gửi và nhận hồ sơ thuế điện tử trực tiếp trên phần mềm, giúp tiết kiệm thời gian và đảm bảo tuân thủ pháp lý.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

Liên hệ để được tư vấn về phần mềm kế toán

Hotline mua hàng: 0869 425 631

Zalo mua hàng: Zalo Easybooks

Facebook: Facebook phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam

Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh