Cách Chuyển Lỗ Thuế TNDN Trên Phụ Lục 03-2/TNDN Theo TT 80

Phụ lục 03-2A/TNDN được lập khi trong kỳ tính thuế doanh nghiệp còn số lỗ được kết chuyển từ những năm trước. Cách chuyển lỗ thuế TNDN trên phụ lục 03-2/TNDN theo TT 80 như thế nào. Hãy cùng Phần mềm kế toán Online EasyBooks tìm hiểu ngay sau đây nhé!

Mục lục

1. Cách xác định các khoản lỗ được kết chuyển

Đầu tiên, để làm được phụ lục chuyển lỗ 03-2A/TNDN các bạn cần biết cách xác định đúng thế nào là lỗ và lỗ theo thuế thì được chuyển thế nào.

Các khoản lỗ được kết chuyển được quy định tại Thông tư 78/2014/TT-BTC và sửa đổi, bổ sung tại Thông tư 96/2015/TT-BTC của Bộ tài chính. Cụ thể như sau:

Theo điều 4 Thông tư 78/TT-BTC quy định:

- Thu nhập tính thuế trong kỳ tính thuế được xác định bằng thu nhập chịu thuế trừ thu nhập được miễn thuế và các khoản lỗ được kết chuyển từ các năm trước theo quy định.

- Thu nhập tính thuế được xác định theo công thức sau:

Thu nhập tính thuế = Thu nhập chịu thuế – (Thu nhập được miễn thuế + Các khoản lỗ được kết chuyển theo quy định)

- Thu nhập chịu thuế trong kỳ tính thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác.

- Thu nhập chịu thuế trong kỳ tính thuế xác định như sau:

Thu nhập chịu thuế = (Doanh thu – Chi phí được trừ) + Các khoản thu nhập khác

Theo điều 9 Thông tư 78/2014/TT-BTC:

- Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang.

- Như vậy cách xác định lỗ – lãi trong kỳ như sau:

Thu nhập tính thuế = ((Doanh thu – Chi phí được trừ) + Các khoản thu nhập khác) – Thu nhập được miễn thuế

- Nếu thu nhập tính thuế có số dương -> Tức là Lãi (Các bạn có thể chuyển lỗ từ kỳ trước sang)

- Nếu thu nhập tính thuế âm -> Tức là Lỗ (Vì lỗ nên không phải chuyển lỗ sang)

>>>>>> Tìm hiểu thêm: Hướng Dẫn Cách Hạch Toán Tài Khoản 641 – TK Chi Phí Bán Hàng

2. Nguyên tắc chuyển lỗ

– Chuyển lỗ liên tục, chuyển toàn bộ lỗ nhưng tối đa không quá số lãi trong kỳ.

– Chỉ được chuyển lỗ khi doanh nghiệp có kết quả kinh doanh là lãi.

– Thời gian chuyển lỗ liên tục tối đa không quá 5 năm

– Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan có thẩm quyền nhưng đảm bảo chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

– Doanh nghiệp chỉ lập phụ lục 03-2/TNDN khi năm quyết toán thuế có phát sinh thu nhập chịu thuế và có phát sinh số lỗ của các năm trước còn trong thời hạn chuyển lỗ vào năm quyết toán thuế để giảm thu nhập chịu thuế.

– Trường hợp năm quyết toán thuế, doanh nghiệp vừa có HĐKD được hưởng ưu đãi thuế phát sinh thu nhập chịu thuế, hoạt động kinh doanh không được hưởng ưu đãi thuế và thu nhập khác cũng phát sinh thu nhập, nếu có các khoản lỗ phát sinh từ những năm trước còn trong thời hạn chuyển lỗ vào năm quyết toán thuế, thì doanh nghiệp phải hạch toán riêng lỗ của từng HĐKD để chuyển tương ứng vào thu nhập chịu thuế của từng HĐKD, nếu hoạt động kinh doanh nào còn lỗ thì được chuyển vào thu nhập chịu thuế của các HĐKD còn thu nhập do doanh nghiệp lựa chọn.

Trường hợp doanh nghiệp không hạch toán riêng được lỗ của từng hoạt động kinh doanh thì phân bổ số lỗ của từng hoạt động theo tỷ lệ % doanh thu của từng hoạt động trên tổng doanh thu toàn doanh nghiệp của năm phát sinh lỗ.

– Trường hợp doanh nghiệp có hoạt động kinh doanh BĐS bị lỗ thì phải hạch toán riêng lỗ của hoạt động kinh doanh BĐS để chuyển vào thu nhập chịu thuế của hoạt động kinh BĐS, nếu chuyển không hết thì được kết chuyển vào thu nhập chịu thuế của các hoạt động SXKD khác của doanh nghiệp. Trường hợp HĐKD khác phát sinh lỗ thì không được kết chuyển vào thu nhập của hoạt động kinh doanh bất động sản.

Trường hợp này doanh nghiệp phải lập riêng phụ lục 03-2/TNDN cho từng hoạt động kinh doanh BĐS và hoạt động kinh doanh khác để chuyển lỗ tương ứng vào từng loại thu nhập chịu thuế của năm phát sinh thu nhập. (Khi kê khai trên phần mềm hỗ trợ kê khai thuế HTKK, chuyển lỗ của hoạt động sản xuất kinh doanh doanh nghiệp lựa chọn phụ lục 03-2A/TNDN, chuyển lỗ của hoạt động kinh doanh BĐS doanh nghiệp lựa chọn phụ lục 03-2B/TNDN)

– Các khoản lỗ của các kỳ trước còn trong thời hạn chuyển lỗ vào kỳ quyết toán thuế phát sinh thu nhập chịu thuế phải đảm bảo nguyên tắc số lỗ được chuyển không lớn hơn số thu nhập chịu thuế phát sinh của kỳ được chuyển lỗ

– Doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản phải thực hiện quyết toán thuế với cơ quan thuế đến thời điểm có quyết định chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản của cơ quan có thẩm quyền. Số lỗ của doanh nghiệp phát sinh trước khi chuyển đổi sở hữu, sáp nhập, hợp nhất, chia, tách phải được theo dõi chi tiết theo năm phát sinh và được tiếp tục chuyển vào thu nhập chịu thuế của doanh nghiệp sau khi chuyển đổi sở hữu, sáp nhập, hợp nhất, chia, tách để đảm bảo nguyên tắc chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp

sau năm phát sinh lỗ.

– Doanh nghiệp là liên doanh của nhiều doanh nghiệp khác, khi có quyết định giải thể mà bị lỗ thì số lỗ được phân bổ cho từng doanh nghiệp tham gia liên doanh. Doanh nghiệp tham gia liên doanh được tổng hợp số lỗ phân bổ từ cơ sở liên doanh vào kết quả kinh doanh của mình khi quyết toán thuế nhưng đảm bảo nguyên tắc chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ của doanh nghiệp liên doanh.

>>>>> Bài viết có liên quan: Lập Phụ Lục Về Ưu Đãi Thuế Thu Nhập Doanh Nghiệp [3-3A/TNDN]

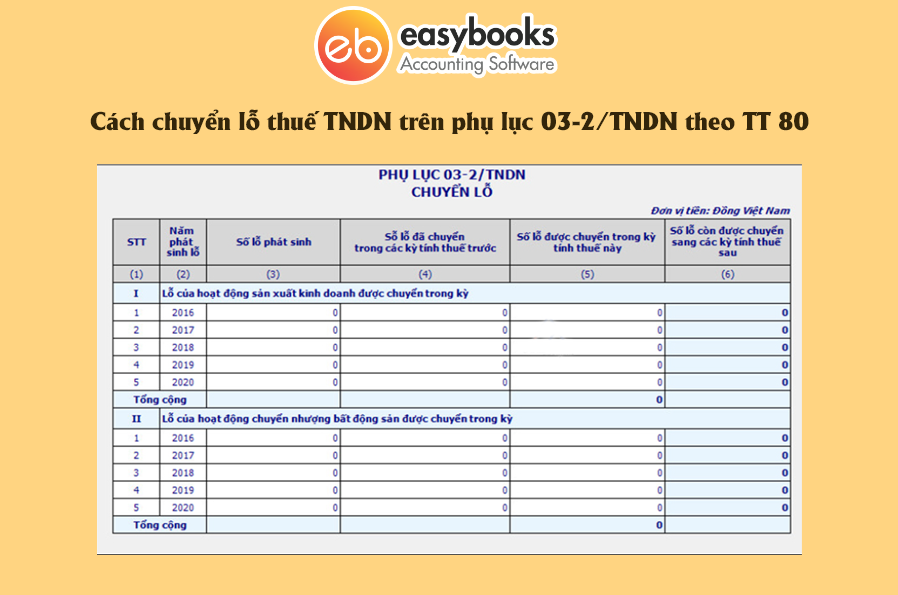

3. Cách chuyển lỗ thuế TNDN trên phụ lục 03-2/TNDN theo TT 80

Trong kỳ doanh nghiệp phát sinh lỗ từ hoạt động sản xuất kinh doanh và phát sinh cả lỗ của hoạt động chuyển nhượng bất động sản thì doanh nghiệp phải tách riêng số lỗ của hoạt động sản xuất kinh doanh kê khai ở phần I và lỗ của hoạt động chuyển nhượng bất động sản kê khai ở phần II của phụ lục 03-2/TNDN.

- Cột (2): Phần mềm tự động cập nhật 5 năm gần nhất được chuyển lỗ của kỳ báo cáo;

- Cột (3): Điền số lỗ phát sinh của các năm tương ứng ở cột (2) (số lỗ của hoạt động sản xuất kinh doanh của các năm trước lấy ở chỉ tiêu B14 (khi B14 < 0), số lỗ của hoạt động chuyển nhượng bất động sản thì lấy ở chỉ tiêu B15 (khi B15 < 0) trên tờ khai quyết toán thuế thu nhập doanh nghiệp của các năm trước;

- Cột (4): Điền tổng số lỗ đã được chuyển trong các kỳ tính thuế trước là tổng số lỗ được chuyển trong kỳ tính thuế này ở phụ lục chuyển lỗ của những năm trước;

- Cột (5): Điền số lỗ được chuyển trong kỳ tính thuế hiện tại;

- Trường hợp 1: Tổng số lỗ của kỳ trước nhỏ hơn số lãi của kỳ tính thuế thì số tiền lỗ được chuyển trong kỳ bằng số lỗ phát sinh của các kỳ trước;

- Trường hợp 2: Tổng số lỗ của kỳ trước lớn hơn số lãi của kỳ này thì doanh nghiệp thực hiện chuyển lỗ dần, số lỗ của kỳ trước được chuyển trong kỳ bằng số tiền lãi phát sinh trong kỳ.

- Cột (6): Phần mềm tự tính số lỗ chưa chuyển hết và được chuyển sang các kỳ tính thuế sau (6) = (3) – (4) – (5).

TH1: Trường hợp doanh nghiệp chỉ phát sinh hoạt động sản xuất kinh doanh và không có hoạt động chuyển nhượng bất động sản

Trong trường hợp này thì doanh nghiệp chỉ kê khai chuyển lỗ vào phần I của phụ lục 03-2/TNDN.

- Khi số lỗ của kỳ trước nhỏ hơn số lãi của kỳ này thì doanh nghiệp thực hiện chuyển lỗ 1 lần và số tiền lỗ được chuyển trong kỳ này bằng với số lỗ phát sinh của kỳ trước;

- Khi số lỗ của kỳ trước lớn hơn số lãi của kỳ này thì doanh nghiệp thực hiện chuyển lỗ dần, số lỗ của kỳ trước được chuyển bằng số tiền lãi phát sinh trong kỳ này và được chuyển liên tục tối đa trong vòng 5 năm;

- Nếu doanh nghiệp phát sinh hoạt động kinh doanh được hưởng ưu đãi thuế và hoạt động kinh doanh không được hưởng ưu đãi thuế, trong các kỳ tính thuế trước doanh nghiệp phát sinh lỗ và số lỗ đó vẫn còn trong thời hạn chuyển lỗ thì doanh nghiệp phải chuyển lỗ tương ứng với các hoạt động có thu nhập chịu thuế. Trong trường hợp doanh nghiệp không tách riêng được lỗ của từng hoạt động thì chuyển lỗ vào thu nhập của hoạt động được hưởng ưu đãi thuế trước nếu vẫn còn lỗ thì chuyển tiếp vào thu nhập của hoạt động kinh doanh không được hưởng ưu đãi thuế thu nhập doanh nghiệp.

TH2: Trường hợp doanh nghiệp vừa phát sinh hoạt động sản xuất kinh doanh vừa phát sinh hoạt động chuyển nhượng bất động sản

- Đối với trường hợp này thì doanh nghiệp phải tách riêng phần lỗ của hoạt động sản xuất kinh doanh và lỗ của hoạt động chuyển nhượng bất động sản. Doanh nghiệp kê khai chuyển lỗ của hoạt động kinh doanh vào phần I và kê khai chuyển lỗ của hoạt động chuyển nhượng bất động sản vào phần II của phụ lục 03-2/TNDN.

- Trong kỳ tính thuế:

- Nếu hoạt động chuyển nhượng bất động sản phát sinh lỗ, hoạt động sản xuất kinh doanh phát sinh lãi thì số lỗ của hoạt động chuyển nhượng BĐS sẽ được bù trừ với số lãi của hoạt động sản xuất kinh doanh, sau khi bù trừ mà vẫn còn lỗ thì số lỗ còn lại sẽ được chuyển sang các năm tiếp theo trong thời hạn chuyển lỗ theo quy định;

- Nếu hoạt động chuyển nhượng BĐS lời và hoạt động sản xuất kinh doanh lỗ thì không được bù trừ lỗ của hoạt động sản xuất kinh doanh với lãi của hoạt động chuyển nhượng BĐS trong kỳ. Trừ khi doanh nghiệp làm thủ tục giải thể và sau khi có quyết định giải thể nếu doanh nghiệp có tài sản cố định là BĐS và chuyển nhượng lại nếu hoạt động chuyển nhượng BĐS này phát sinh lời thì sẽ được bù trừ với lỗ của hoạt động sản xuất kinh doanh trong kỳ và lỗ của các kỳ trước chuyển sang.

>>>>> Xem ngay: Quy Trình Luân Chuyển Chứng Từ Kế Toán

Trên đây, EasyBooks đã giúp bạn tìm hiểu “Cách Chuyển Lỗ Thuế TNDN Trên Phụ Lục 03-2/TNDN Theo TT 80“. Hy vọng thông tin này hữu ích tới quý bạn đọc.

>>>>> Quý Anh/ Chị quan tâm có thể đăng ký nhận tư vấn & trải nghiệm MIỄN PHÍ Phần mềm Kế toán EasyBooks ngay tại đây: http://dangkydemo.easybooks.vn/

Mọi thắc mắc xin vui lòng liên hệ tới Phần mềm kế toán Online EasyBooks qua số hotline: 1900 57 57 54. Đội ngũ nhân viên của SoftDreams luôn hân hạnh được phục vụ Quý khách hàng.

———————————

Phần mềm kế toán EasyBooks – NÂNG TẦM DOANH NGHIỆP

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 200/2014/TT-BTC và 133/2016/TT-BTC.

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

—————–

Phần mềm kế toán EasyBooks – Công cụ hỗ trợ đắc lực cho kế toán và nhà quản trị doanh nghiệp

Liên hệ để được tư vấn về phần mềm kế toán

Hotline: 1900 57 57 54.

Email: contact@softdreams.vn

Facebook: Phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Địa chỉ: Nhà khách ATS, số 8 Phạm Hùng, Mễ Trì, Nam Từ Liêm, Hà Nội.