Các phương pháp tính giá thành sản phẩm

Các phương pháp tính giá thành sản phẩm là cơ sở giúp doanh nghiệp xác định chính xác chi phí sản xuất, xây dựng giá bán và kiểm soát lợi nhuận hiệu quả. Tuy nhiên, mỗi phương pháp sẽ phù hợp với từng mô hình sản xuất và đặc điểm kinh doanh khác nhau. Bài viết dưới đây Phần mềm kế toán EasyBooks sẽ giúp bạn hiểu rõ các phương pháp phổ biến, quy trình tính giá thành và cách lựa chọn phù hợp cho doanh nghiệp.

Mục lục

1. Tìm hiểu về giá thành sản phẩm

1.1 Giá thành sản phẩm là gì?

Giá thành sản phẩm là tổng số tiền phản ánh toàn bộ các khoản chi phí mà doanh nghiệp phải bỏ ra để sản xuất và hoàn thiện một sản phẩm trong điều kiện hoạt động bình thường. Các khoản chi phí này phát sinh trong suốt quá trình sản xuất, từ khi chuẩn bị nguyên liệu đến khi sản phẩm hoàn thành.

Thông thường, giá thành sản phẩm được cấu thành từ các nhóm chi phí chính sau:

- Chi phí nguyên vật liệu trực tiếp: Bao gồm nguyên vật liệu chính và nguyên vật liệu phụ sử dụng để sản xuất sản phẩm.

- Chi phí nhân công trực tiếp: Là tiền lương và các khoản chi liên quan đến người lao động trực tiếp tham gia quá trình sản xuất.

- Chi phí sản xuất chung: Bao gồm các khoản chi phí phục vụ hoạt động sản xuất như khấu hao máy móc, thiết bị, công cụ dụng cụ, tiền lương nhân viên quản lý phân xưởng, vật tư tiêu hao, điện, nước và các chi phí chung khác.

1.2 Thời điểm tính giá thành

Theo Thông tư 99/2025/TT-BTC (có hiệu lực từ 01/01/2026), thời điểm tính giá thành được quy định như sau:

- Thời điểm: Tại thời điểm kết thúc kỳ kế toán (cuối tháng, cuối quý, cuối năm tùy kỳ báo cáo của doanh nghiệp).

- Yêu cầu: Doanh nghiệp phải tính giá thành thực tế của sản phẩm nhập kho và xác định hệ số chênh lệch giữa giá thành thực tế và giá tạm tính (nếu có), làm cơ sở xác định giá thành thực tế của sản phẩm nhập, xuất kho trong kỳ.

1.3 Ý nghĩa của giá thành sản phẩm

Giá thành sản phẩm đóng vai trò then chốt trong quản trị doanh nghiệp, cụ thể:

- Căn cứ xác định giá bán: Giúp doanh nghiệp xây dựng chính sách giá bán đảm bảo bù đắp chi phí và có lãi.

- Đánh giá hiệu quả sản xuất: Thông qua so sánh giá thành thực tế với giá thành kế hoạch/định mức, doanh nghiệp nhận diện được các khoản chi phí vượt mức cần kiểm soát.

- Cơ sở hạch toán kế toán và quyết toán thuế: Giá thành là căn cứ để ghi nhận giá vốn hàng bán, xác định lợi nhuận và kê khai thuế TNDN chính xác.

- Ra quyết định kinh doanh: Dữ liệu giá thành giúp lãnh đạo đưa ra quyết định về tiếp tục hay dừng sản xuất một mặt hàng, mở rộng hay thu hẹp quy mô.

2. Các phương pháp tính giá thành sản phẩm

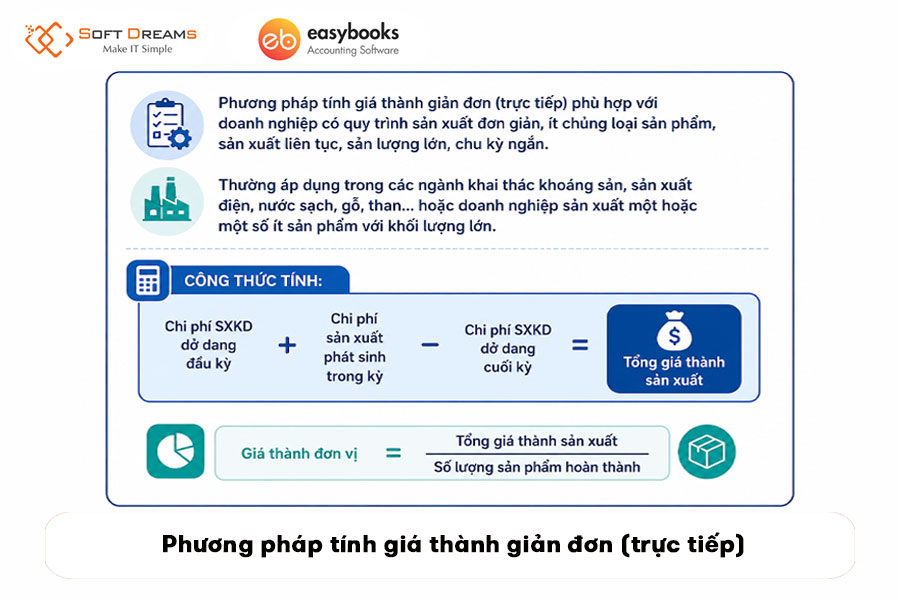

2.1. Phương pháp tính giá thành giản đơn (trực tiếp)

Phương pháp tính giá thành giản đơn (hay phương pháp trực tiếp) phù hợp với các doanh nghiệp có quy trình sản xuất đơn giản, số lượng chủng loại sản phẩm ít, sản xuất liên tục với sản lượng lớn và chu kỳ sản xuất ngắn.

Phương pháp này thường được áp dụng trong các ngành như khai thác khoáng sản, sản xuất điện, nước sạch, gỗ, than… Ngoài ra, doanh nghiệp có quy trình sản xuất phức tạp nhưng chỉ sản xuất một hoặc một số ít sản phẩm với khối lượng lớn cũng có thể áp dụng.

Công thức tính:

Tổng giá thành sản xuất = Chi phí sản xuất kinh doanh dở dang đầu kỳ + Chi phí sản xuất phát sinh trong kỳ − Chi phí sản xuất kinh doanh dở dang cuối kỳ

Giá thành đơn vị = Tổng giá thành sản xuất ÷ Số lượng sản phẩm hoàn thành

Ví dụ:

Một doanh nghiệp sản xuất nước uống đóng chai trong tháng 7 có các số liệu sau:

- Chi phí sản xuất dở dang đầu kỳ: 20.000.000 đồng

- Chi phí sản xuất phát sinh trong kỳ: 280.000.000 đồng

- Chi phí sản xuất dở dang cuối kỳ: 30.000.000 đồng

- Sản phẩm hoàn thành: 5.000 chai

Bước 1: Tính tổng giá thành sản xuất

Tổng giá thành = 20.000.000 + 280.000.000 − 30.000.000 = 270.000.000 đồng

Bước 2: Tính giá thành đơn vị

Giá thành 1 chai = 270.000.000 ÷ 5.000 = 54.000 đồng/chai

Kết luận: Mỗi chai nước uống có giá thành sản xuất là 54.000 đồng.

2.2. Phương pháp tính giá thành theo tỷ lệ (định mức)

Phương pháp này thường được sử dụng tại các doanh nghiệp sản xuất nhiều sản phẩm có cùng công dụng nhưng khác nhau về quy cách, kích thước hoặc chất lượng, chẳng hạn như ngành may mặc, dệt, da giày hay cơ khí chế tạo.

Theo phương pháp này, kế toán sẽ tập hợp chi phí sản xuất cho từng nhóm sản phẩm có đặc điểm tương đồng, sau đó phân bổ chi phí cho từng loại sản phẩm dựa trên tỷ lệ giữa chi phí thực tế và chi phí kế hoạch hoặc chi phí định mức. Cách tính này giúp giảm khối lượng hạch toán và vẫn đảm bảo xác định được giá thành của từng sản phẩm.

Đối tượng tập hợp chi phí là nhóm sản phẩm cùng loại, trong khi đối tượng tính giá thành là từng quy cách hoặc từng chủng loại sản phẩm thuộc nhóm đó.

Công thức tính:

Tổng giá thành sản xuất = Số lượng sản phẩm tiêu chuẩn × Giá thành đơn vị sản phẩm tiêu chuẩn

Giá thành thực tế = Giá thành kế hoạch × Tỷ lệ giá thành

Ví dụ:

Một xưởng may sản xuất hai loại áo:

| Sản phẩm | Số lượng | Giá thành kế hoạch |

| Áo sơ mi A | 800 chiếc | 180.000 đồng/chiếc |

| Áo sơ mi B | 400 chiếc | 220.000 đồng/chiếc |

Tổng giá thành kế hoạch:

= (800 × 180.000) + (400 × 220.000)

= 232.000.000 đồng

Trong kỳ, tổng chi phí sản xuất thực tế là 243.600.000 đồng.

Bước 1: Tính tỷ lệ giá thành

Tỷ lệ = 243.600.000 ÷ 232.000.000 = 105%

Bước 2: Xác định giá thành thực tế

- Áo A: 180.000 × 105% = 189.000 đồng/chiếc

- Áo B: 220.000 × 105% = 231.000 đồng/chiếc

Kết luận: Do chi phí thực tế cao hơn kế hoạch 5%, giá thành thực tế của từng loại sản phẩm cũng được điều chỉnh tăng tương ứng. Phương pháp này phù hợp với doanh nghiệp sản xuất nhiều sản phẩm cùng nhóm nhưng khác quy cách hoặc kích cỡ.

2.3. Phương pháp loại trừ giá trị sản phẩm phụ

Phương pháp này áp dụng đối với các doanh nghiệp mà trong một quy trình sản xuất vừa tạo ra sản phẩm chính, vừa phát sinh sản phẩm phụ có thể thu hồi hoặc tiêu thụ. Một số lĩnh vực thường áp dụng là chế biến dầu khí, chế biến gỗ, chế biến nông sản hoặc thực phẩm.

Khi tính giá thành, giá trị ước tính của sản phẩm phụ sẽ được loại trừ khỏi tổng chi phí sản xuất để xác định chính xác chi phí cấu thành sản phẩm chính.

Công thức tính:

Tổng giá thành sản phẩm chính = Giá trị sản phẩm chính dở dang đầu kỳ + Chi phí sản xuất phát sinh trong kỳ − Giá trị sản phẩm phụ thu hồi ước tính − Giá trị sản phẩm chính dở dang cuối kỳ

Ví dụ:

Một doanh nghiệp chế biến gỗ sản xuất ván ép, đồng thời thu được mùn cưa để bán.

Trong tháng có số liệu:

- Chi phí sản phẩm dở dang đầu kỳ: 15.000.000 đồng

- Chi phí sản xuất phát sinh: 520.000.000 đồng

- Giá trị mùn cưa thu hồi (sản phẩm phụ): 25.000.000 đồng

- Chi phí sản phẩm dở dang cuối kỳ: 30.000.000 đồng

Tính tổng giá thành sản phẩm chính

Tổng giá thành = 15.000.000 + 520.000.000 − 25.000.000 − 30.000.000 = 480.000.000 đồng

Giả sử doanh nghiệp hoàn thành 1.200 tấm ván ép.

Giá thành 1 tấm ván ép = 480.000.000 ÷ 1.200 = 400.000 đồng/tấm

Kết luận: Giá trị thu hồi từ mùn cưa được loại trừ khỏi chi phí sản xuất trước khi tính giá thành ván ép, giúp phản ánh chính xác chi phí của sản phẩm chính. Phương pháp này thường áp dụng trong các ngành chế biến gỗ, dầu thực vật, đường, bia, rượu…

Xem thêm: Giá thành sản phẩm là gì? Các cách tính giá thành sản phẩm

2.4. Phương pháp tính giá thành theo đơn đặt hàng

Phương pháp tính giá thành theo đơn đặt hàng được áp dụng đối với các doanh nghiệp sản xuất hoặc cung cấp dịch vụ theo từng đơn hàng riêng biệt. Mỗi đơn đặt hàng có yêu cầu, quy cách hoặc khối lượng khác nhau nên chi phí sẽ được tập hợp và theo dõi độc lập. Phương pháp này thường được sử dụng trong lĩnh vực xây dựng, đóng tàu, sản xuất đồ thủ công mỹ nghệ, cơ khí chế tạo hoặc sản xuất theo yêu cầu của khách hàng.

Theo phương pháp này, mỗi đơn đặt hàng vừa là đối tượng tập hợp chi phí, vừa là đối tượng tính giá thành. Giá thành của từng đơn hàng bao gồm toàn bộ chi phí phát sinh từ khi bắt đầu thực hiện đến khi hoàn thành và bàn giao cho khách hàng.

Công thức tính:

Giá thành đơn đặt hàng = Chi phí nguyên vật liệu trực tiếp + Chi phí nhân công trực tiếp + Chi phí sản xuất chung phát sinh trong quá trình thực hiện đơn hàng

Đối với các đơn hàng chưa hoàn thành vào cuối kỳ, toàn bộ chi phí đã phát sinh sẽ được ghi nhận là chi phí sản xuất kinh doanh dở dang và chuyển sang kỳ kế toán tiếp theo để tiếp tục theo dõi.

Ví dụ:

Một xưởng nội thất nhận sản xuất 100 bộ bàn ghế theo yêu cầu của khách hàng với các chi phí:

- Chi phí nguyên vật liệu trực tiếp: 350.000.000 đồng

- Chi phí nhân công trực tiếp: 120.000.000 đồng

- Chi phí sản xuất chung: 80.000.000 đồng

Giá thành đơn hàng = 350.000.000 + 120.000.000 + 80.000.000 = 550.000.000 đồng

Giá thành bình quân mỗi bộ bàn ghế = 550.000.000 ÷ 100 = 5.500.000 đồng/bộ.

2.5. Phương pháp tính giá thành theo hệ số

Phương pháp hệ số được áp dụng khi một quy trình sản xuất đồng thời tạo ra nhiều loại sản phẩm chính từ cùng một loại nguyên liệu và cùng một quy trình công nghệ, trong khi chi phí sản xuất không thể tách riêng cho từng sản phẩm. Các ngành như lọc hóa dầu, chế biến sữa, luyện kim hoặc hóa chất thường áp dụng phương pháp này.

Để xác định giá thành của từng sản phẩm, doanh nghiệp sẽ quy đổi tất cả sản phẩm về một sản phẩm tiêu chuẩn thông qua hệ số quy đổi đã được xây dựng trước. Sản phẩm có hệ số bằng 1 được chọn làm sản phẩm gốc để tính toán.

Thông thường, đối tượng tập hợp chi phí là toàn bộ phân xưởng hoặc quy trình sản xuất, còn đối tượng tính giá thành là từng sản phẩm hoàn thành.

Công thức tính:

Tổng giá thành sản xuất = Giá trị sản phẩm dở dang đầu kỳ + Chi phí sản xuất phát sinh trong kỳ − Giá trị sản phẩm dở dang cuối kỳ

Giá thành đơn vị sản phẩm gốc = Tổng giá thành sản xuất ÷ Tổng số sản phẩm quy đổi

Giá thành đơn vị từng loại sản phẩm = Giá thành đơn vị sản phẩm gốc × Hệ số quy đổi

Ví dụ: Một nhà máy chế biến sữa trong tháng sản xuất:

| Sản phẩm | Số lượng | Hệ số quy đổi |

| Sữa tươi 1 lít | 10.000 hộp | 1 |

| Sữa tươi 500 ml | 8.000 hộp | 0,6 |

Tổng giá thành sản xuất trong kỳ là 196.000.000 đồng.

Bước 1: Quy đổi sản phẩm

- Sữa 1 lít: 10.000 × 1 = 10.000 sản phẩm gốc

- Sữa 500 ml: 8.000 × 0,6 = 4.800 sản phẩm gốc

Tổng sản phẩm quy đổi = 14.800 sản phẩm gốc

Bước 2: Tính giá thành đơn vị sản phẩm gốc

196.000.000 ÷ 14.800 ≈ 13.243 đồng/sản phẩm gốc

Bước 3: Tính giá thành từng loại

- Sữa 1 lít: 13.243 × 1 ≈ 13.243 đồng/hộp

- Sữa 500 ml: 13.243 × 0,6 ≈ 7.946 đồng/hộp

2.6. Phương pháp tính giá thành phân bước

Phương pháp tính giá thành phân bước được áp dụng đối với các doanh nghiệp có quy trình sản xuất liên tục qua nhiều công đoạn kế tiếp nhau. Ở mỗi công đoạn sẽ tạo ra một bán thành phẩm, sau đó bán thành phẩm này tiếp tục được chuyển sang công đoạn tiếp theo để chế biến cho đến khi hoàn thành sản phẩm cuối cùng.

Phương pháp này thường được sử dụng trong các ngành như chế biến thực phẩm, may mặc, sản xuất đồ gia dụng, hóa chất, luyện kim và nhiều lĩnh vực có dây chuyền sản xuất nhiều giai đoạn.

Cách tính

Giả sử quy trình sản xuất gồm 3 công đoạn, giá thành được xác định theo trình tự như sau:

Giai đoạn 1

Giá thành bán thành phẩm giai đoạn 1 = Giá trị sản phẩm dở dang đầu kỳ giai đoạn 1 + Chi phí sản xuất phát sinh trong kỳ của giai đoạn 1 − Giá trị sản phẩm dở dang cuối kỳ giai đoạn 1

Giai đoạn 2

Giá thành bán thành phẩm giai đoạn 2 = Giá thành bán thành phẩm giai đoạn 1 + Giá trị sản phẩm dở dang đầu kỳ giai đoạn 2 + Chi phí sản xuất phát sinh trong kỳ của giai đoạn 2 − Giá trị sản phẩm dở dang cuối kỳ giai đoạn 2

Giai đoạn 3

Giá thành thành phẩm = Giá thành bán thành phẩm giai đoạn 2 + Giá trị sản phẩm dở dang đầu kỳ giai đoạn 3 + Chi phí sản xuất phát sinh trong kỳ của giai đoạn 3 − Giá trị sản phẩm dở dang cuối kỳ giai đoạn 3

Ví dụ: Một doanh nghiệp sản xuất quần áo trải qua 3 công đoạn: cắt vải – may – hoàn thiện.

Giai đoạn 1 (Cắt vải):

- Dở dang đầu kỳ: 8.000.000 đồng

- Chi phí phát sinh: 92.000.000 đồng

- Dở dang cuối kỳ: 10.000.000 đồng

Giá thành bán thành phẩm giai đoạn 1 = 90.000.000 đồng

Giai đoạn 2 (May):

- Nhận bán thành phẩm từ giai đoạn 1: 90.000.000 đồng

- Dở dang đầu kỳ: 5.000.000 đồng

- Chi phí phát sinh: 65.000.000 đồng

- Dở dang cuối kỳ: 8.000.000 đồng

Giá thành bán thành phẩm giai đoạn 2 = 152.000.000 đồng

Giai đoạn 3 (Hoàn thiện):

- Nhận bán thành phẩm từ giai đoạn 2: 152.000.000 đồng

- Dở dang đầu kỳ: 3.000.000 đồng

- Chi phí phát sinh: 35.000.000 đồng

- Dở dang cuối kỳ: 5.000.000 đồng

Giá thành thành phẩm = 185.000.000 đồng

Nếu doanh nghiệp hoàn thành 1.000 sản phẩm, thì:

Giá thành mỗi sản phẩm = 185.000.000 ÷ 1.000 = 185.000 đồng/sản phẩm.

Xem ngay: Cách hạch toán chi phí sản xuất

3. Quy trình tính giá thành sản phẩm

Để xác định chính xác giá thành sản phẩm, doanh nghiệp cần thực hiện đầy đủ các bước từ tập hợp chi phí đến lựa chọn phương pháp tính phù hợp. Tham khảo quy trình tính giá thành được áp dụng phổ biến trong công tác kế toán.

Bước 1. Tập hợp chi phí sản xuất

Trước tiên, kế toán cần tổng hợp toàn bộ chi phí liên quan đến quá trình sản xuất trong kỳ, bao gồm:

- Chi phí sản xuất kinh doanh dở dang đầu kỳ.

- Chi phí sản xuất phát sinh trong kỳ.

- Chi phí sản xuất kinh doanh dở dang cuối kỳ.

Bước 2. Xác định sản lượng dùng để tính giá thành

Sau khi tổng hợp chi phí, doanh nghiệp cần xác định sản lượng sản phẩm để phân bổ chi phí một cách hợp lý. Mối quan hệ giữa sản lượng đầu kỳ, sản lượng sản xuất và sản lượng hoàn thành được xác định theo công thức:

Sản lượng dở dang đầu kỳ + Sản lượng đưa vào sản xuất trong kỳ = Sản lượng hoàn thành + Sản lượng dở dang cuối kỳ

Hay: Qđk + Qsx = Qht + Qck

Trong đó:

- Qđk: Sản lượng dở dang đầu kỳ.

- Qsx: Sản lượng đưa vào sản xuất trong kỳ.

- Qht: Sản lượng hoàn thành trong kỳ.

- Qck: Sản lượng dở dang cuối kỳ.

Bước 3. Lựa chọn phương pháp tính giá thành

Tùy thuộc vào đặc điểm sản xuất, quy trình công nghệ và loại hình sản phẩm, doanh nghiệp sẽ lựa chọn phương pháp tính giá thành phù hợp như phương pháp giản đơn, theo đơn đặt hàng, theo hệ số, theo tỷ lệ, phân bước hoặc loại trừ sản phẩm phụ.

Bước 4. Lập bảng tính giá thành

Sau khi xác định đầy đủ chi phí, sản lượng và phương pháp tính, kế toán tiến hành lập bảng tính giá thành để xác định:

- Tổng giá thành sản xuất.

- Giá thành của từng loại sản phẩm hoặc từng đơn hàng.

- Giá thành đơn vị của từng sản phẩm.

Tìm hiểu thêm: Hướng Dẫn Đánh Giá Sản Phẩm Dở Dang Cuối Kỳ

4. Doanh nghiệp nên lựa chọn phương pháp tính giá thành nào?

Không có phương pháp tính giá thành nào phù hợp với mọi doanh nghiệp. Việc lựa chọn cần dựa trên đặc điểm sản xuất, quy trình công nghệ, số lượng sản phẩm và yêu cầu quản trị chi phí. Nếu áp dụng đúng phương pháp, doanh nghiệp sẽ xác định chính xác giá thành, xây dựng giá bán hợp lý và nâng cao hiệu quả quản lý tài chính.

Dưới đây là gợi ý lựa chọn phương pháp theo từng mô hình sản xuất:

| Đặc điểm doanh nghiệp | Phương pháp phù hợp |

| Sản xuất một hoặc ít loại sản phẩm, quy trình đơn giản, sản lượng lớn (nước uống, gạch, xi măng…) | Phương pháp giản đơn (trực tiếp) |

| Sản xuất theo từng hợp đồng hoặc đơn hàng riêng biệt (xây dựng, nội thất, cơ khí, in ấn…) | Phương pháp theo đơn đặt hàng |

| Cùng một quy trình sản xuất tạo ra nhiều sản phẩm có quy cách, kích thước khác nhau (may mặc, da giày…) | Phương pháp theo tỷ lệ (định mức) |

| Một quy trình sản xuất đồng thời tạo ra nhiều sản phẩm chính từ cùng nguyên liệu (sữa, hóa chất, lọc dầu…) | Phương pháp hệ số |

| Trong quá trình sản xuất vừa có sản phẩm chính vừa thu hồi sản phẩm phụ (chế biến gỗ, chế biến đường, dầu thực vật…) | Phương pháp loại trừ sản phẩm phụ |

| Quy trình sản xuất gồm nhiều công đoạn liên tiếp, bán thành phẩm của giai đoạn trước là đầu vào của giai đoạn sau (may mặc, thực phẩm, điện tử…) | Phương pháp phân bước |

5. Những lưu ý khi tính giá thành sản phẩm

Để kết quả tính giá thành phản ánh đúng chi phí thực tế và hỗ trợ hiệu quả cho công tác quản trị, doanh nghiệp cần lưu ý một số điểm:

- Xác định đúng đối tượng tập hợp chi phí: Có thể là từng sản phẩm, đơn đặt hàng, phân xưởng hoặc từng giai đoạn sản xuất tùy mô hình doanh nghiệp.

- Phân loại chi phí chính xác: Tách rõ chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp và chi phí sản xuất chung để tránh phân bổ sai.

- Đánh giá đúng sản phẩm dở dang: Giá trị sản phẩm dở dang đầu kỳ và cuối kỳ ảnh hưởng trực tiếp đến giá thành của sản phẩm hoàn thành.

- Lựa chọn phương pháp tính phù hợp: Không nên áp dụng một phương pháp cho mọi loại hình sản xuất nếu đặc điểm hoạt động đã thay đổi.

- Xây dựng tiêu thức phân bổ chi phí hợp lý: Đối với chi phí sản xuất chung, cần lựa chọn tiêu thức như giờ công, giờ máy hoặc sản lượng để đảm bảo tính chính xác.

- Đối chiếu số liệu định kỳ: So sánh giữa chi phí thực tế và kế hoạch để kịp thời phát hiện các khoản chênh lệch bất thường.

- Lưu trữ đầy đủ chứng từ kế toán: Hóa đơn, phiếu xuất kho, bảng chấm công và các chứng từ liên quan là căn cứ để tập hợp chi phí và phục vụ kiểm tra sau này.

- Ứng dụng phần mềm kế toán: Sử dụng phần mềm có chức năng tính giá thành giúp tự động tập hợp chi phí, phân bổ chi phí sản xuất và giảm thiểu sai sót khi tính toán.

Xem ngay: Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa theo Thông tư 99

6. EasyBooks hỗ trợ tính giá thành sản phẩm chính xác, tự động

Tính giá thành là một trong những nghiệp vụ phức tạp của kế toán bởi đòi hỏi phải tập hợp đầy đủ chi phí, phân bổ hợp lý và lựa chọn đúng phương pháp tính. Nếu thực hiện thủ công trên Excel, doanh nghiệp rất dễ gặp sai sót, mất nhiều thời gian đối chiếu số liệu và khó kiểm soát chi phí sản xuất.

Để giải quyết những khó khăn này, nhiều doanh nghiệp đã lựa chọn phần mềm kế toán online EasyBooks. Với phân hệ tính giá thành được phát triển chuyên biệt, EasyBooks hỗ trợ doanh nghiệp tự động hóa quy trình tập hợp chi phí, tính giá thành và theo dõi hiệu quả sản xuất, phù hợp với nhiều lĩnh vực và quy mô hoạt động.

- Tập hợp chi phí theo nhiều đối tượng: Theo dõi chi phí theo sản phẩm, đơn hàng, công trình, hợp đồng hoặc phân xưởng.

- Đánh giá sản phẩm dở dang: Hỗ trợ nhiều phương pháp đánh giá, đáp ứng đa dạng mô hình sản xuất.

- Thiết lập định mức sản xuất: Khai báo và quản lý định mức nguyên vật liệu, chi phí và giá thành theo từng sản phẩm.

- Tính giá thành tự động: Hỗ trợ tính giá thành theo sản phẩm, đơn hàng, công trình hoặc hợp đồng.

- Báo cáo giá thành: Tự động tổng hợp báo cáo chi phí và giá thành, hỗ trợ theo dõi, phân tích số liệu nhanh chóng.

Hy vọng bài viết từ EasyBooks đã giúp bạn có cái nhìn tổng quan về các phương pháp tính giá thành sản phẩm cũng như cách áp dụng trong từng mô hình sản xuất. Việc kết hợp phương pháp phù hợp cùng công cụ kế toán hiện đại sẽ góp phần nâng cao hiệu quả quản trị và tối ưu chi phí cho doanh nghiệp.

———————————

EASYBOOKS – TỰ ĐỘNG HOÁ NGHIỆP VỤ KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 99/2025/TT-BTC,133/2016/TT-BTC và 152/2025/TT-BTC

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- Tích hợp Cổng T-VAN cho phép lập, gửi và nhận hồ sơ thuế điện tử trực tiếp trên phần mềm, giúp tiết kiệm thời gian và đảm bảo tuân thủ pháp lý.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

Liên hệ để được tư vấn về phần mềm kế toán

Hotline mua hàng: 0869 425 631

Zalo mua hàng: Zalo Easybooks

Facebook: Facebook phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam

Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh