Đề Xuất Thông Tư Thay Thế Thông Tư 200 Có Hiệu Lực Khi Nào?

Tại Dự thảo Thông tư (lần 2) thay thế Thông tư 200/20214/TT-BTC (điều 32. Hiệu lực thi hành) có khá nhiều thay đổi mới hướng dẫn chế độ kế toán doanh nghiệp. Vậy đề xuất thông tư thay thế thông tư 200 có hiệu lực khi nào? Mời quý bạn đọc cùng phần mềm kế toán online EasyBooks tìm hiểu chi tiết trong bài viết dưới đây.

Mục lục

- 1. Đề xuất Thông tư thay thế Thông tư 200 hướng dẫn chế độ kế toán doanh nghiệp có hiệu lực vào năm 2025

- 2. Điều chỉnh một số nội dung về hệ thống tài khoản kế toán

- 3. Điều chỉnh cách phân loại tài sản và nợ ngắn hạn, dài hạn

- 4. Sửa đổi một số nội dung của Bảng cân đối kế toán (Báo cáo tình hình tài chính)

- EASYBOOKS – ĐƠN GIẢN HÓA CÔNG TÁC KẾ TOÁN

1. Đề xuất Thông tư thay thế Thông tư 200 hướng dẫn chế độ kế toán doanh nghiệp có hiệu lực vào năm 2025

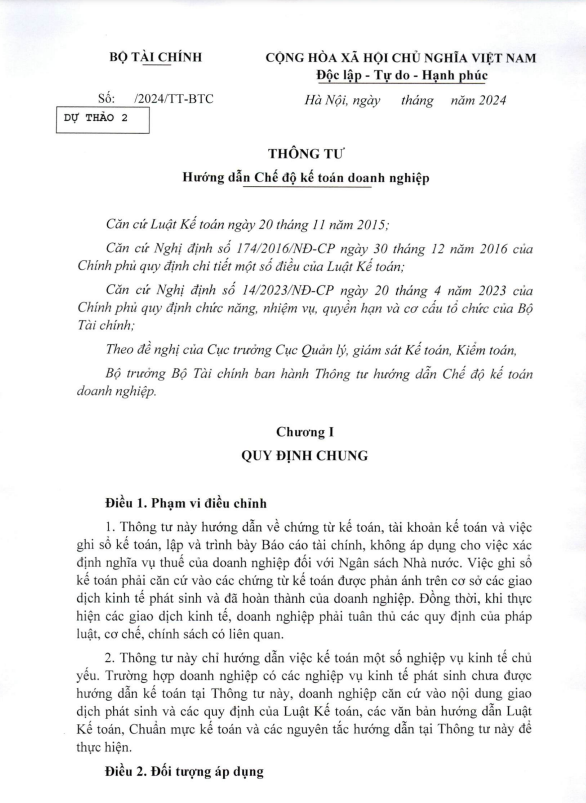

Tại Dự thảo Thông tư (lần 2) thay thế Thông tư 200/20214/TT-BTC ngày 22/12/2014 về hướng dẫn chế độ kế toán doanh nghiệp có đề cập đến hiệu lực thi hành của Thông tư thay thế Thông tư 200/20214/TT-BTC cụ thể như sau:

Điều 32. Hiệu lực thi hành

- Thông tư này có hiệu lực thi hành kể từ ngày 1/1/2025 và áp dụng cho năm tài chính bắt đầu hoặc sau ngày 1/1/2025. Thông tư này thay thế cho Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính, Thông tư số 75/2015/TT-BTC ngày 18/5/2015 của Bộ Tài chính về sửa đổi, bổ sung Điều 128 Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính và Thông tư số 53/2016/TT-BTC ngày 21/3/2016 về sửa đổi, bổ sung một số Điều của Thông tư số 202/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính.

- Các Bộ, ngành, Ủy ban Nhân dân các, Sở Tài chính, Cục Thuế các Tỉnh, Thành phố trực thuộc Trung ương có trách nhiệm triển khai hướng dẫn các doanh nghiệp thực hiện Thông tư này. Trong quá trình thực hiện nếu có vướng mắc đề nghị phản ánh về Bộ Tài chính để nghiên cứu giải quyết.

Như vậy, tại Dự thảo Thông tư (lần 2) thay thế Thông tư 200/20214/TT-BTC thì dự kiến Thông tư này sẽ có hiệu lực thi hành kể từ ngày 01/01/2025 và áp dụng cho năm tài chính bắt đầu hoặc sau ngày 1/1/2025. Thông tư này thay thế cho Chế độ kế toán doanh nghiệp ban hành theo Thông tư 200/20214/TT-BTC, Thông tư 75/2015/TT-BTC và Thông tư 53/2016/TT-BTC.

Chi tiết Dự thảo Thông tư (lần 2) thay thế Thông tư 200/20214/TT-BTC: XEM NGAY

2. Điều chỉnh một số nội dung về hệ thống tài khoản kế toán

2.1. Sửa đổi quy định về tài khoản 337

Dự thảo đề xuất sửa đổi Tài khoản 337 – Thanh toán theo tiến độ hợp đồng xây dựng thành Tài khoản 337 – Nợ phải trả phát sinh từ hợp đồng.

Tài khoản 337 theo dự thảo Thông tư dùng để phản ánh giá trị hiện có và tình hình tăng, giảm các khoản nợ phải trả phát sinh từ hợp đồng.

Doanh nghiệp căn cứ vào số dư TK 337 – Thanh toán theo tiến độ họp đồng xây dựng để chuyển sang TK 337 – Nợ phải trả phát sinh từ họp đồng.

2.2. Sửa đổi quy định về tài khoản 419

Dự thảo Thông tư mới quy định, Tài khoản 419 – Cổ phiếu quỹ, cổ phiếu mua lại của chính mình dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm giá trị cổ phiếu quỹ hoặc cổ phiếu đã phát hành bởi công ty cổ phần và được mua lại bởi chính công ty đó (cổ phiếu mua lại của chính mình).

Việc doanh nghiệp mua lại cổ phiếu của chính mình để hủy bỏ hoặc bán ra hoặc sử dụng cổ phiếu quỹ để tái phát hành hoặc dùng làm cổ phiếu thưởng được thực hiện theo quy định của pháp luật hiện hành.

Hiện nay, Tài khoản 419 chỉ dùng để phản ánh giá trị hiện có và tình hình biến động tăng giảm của cổ phiếu quỹ (cổ phiếu do công ty phát hành và được mua lại bởi chính công ty phát hành nhưng không bị huỷ bỏ và sẽ được tái phát hành trở lại trong khoảng thời gian quy định).

2.3. Thay đổi tên, số hiệu tài khoản

Dự thảo Thông tư mới dự kiến thay đổi tên của một số tài khoản kế toán, trong đó có:

- Tài khoản 242 – Chi phí trả trước -> Tài khoản 242 – Chi phí chờ phân bổ;

- Tài khoản 244 – Cầm cố, thế chấp, ký quỹ, ký cược -> Tài khoản 244 – Cầm cố, ký quỹ, ký cược.

- Doanh nghiệp căn cứ vào số dư TK 242 – Chi phí trả trước để chuyển sang TK 242 – Chi phí chờ phân bổ; số dư TK 244 – cầm cố, thế chấp, ký quỹ, ký cược để chuyển sang TK 244 – cầm cố, ký quỹ, ký cược.

- Bên cạnh đó, dự thảo cũng đề xuất thay đổi số hiệu Tài khoản 356 thành Tài khoản 456 – Quỹ phát triển khoa học và công nghệ.

2.4. Bổ sung tài khoản 137 – Tài sản phát sinh từ hợp đồng

Tài khoản này dùng để phản ánh giá trị hiện có và tình hình tăng, giảm các tài sản phát sinh từ hợp đồng.

Nếu dự thảo này được thông qua, doanh nghiệp sẽ căn cứ vào tài khoản này để xác định chỉ tiêu 134, 213 trên Báo cáo tình hình tài chính (hiện nay gọi là Bảng cân đối kế toán).

2.5. Bổ sung quy định về tài khoản loại 0

Bổ sung các Tài khoản 0 – Tài khoản ngoài bảng, trong đó gồm có:

- Tài khoản 001 – Tài sản thuê ngoài;

- Tài khoản 002 – Vật tư, hàng hoá nhận giữ hộ, nhận ký gửi, nhận gia công;

- Tài khoản 003 – Tài sản mang đi cầm cố;

- Tài khoản 004 – Nợ khó đòi đã xử lý;

- Tài khoản 005 – Lãi trả chậm, trả góp khi mua tài sản;

- Tài khoản 006 – Lãi trả chậm, trả góp khi bán tài sản;

- Tài khoản 007 – Ngoại tệ các loại và kim khí quý, đá quý.

Đọc thêm: Mức Phạt Chậm Nộp Tờ Khai Thuế GTGT

3. Điều chỉnh cách phân loại tài sản và nợ ngắn hạn, dài hạn

Tài sản và nợ phải trả phải được phân loại trên Báo cáo tình hình tài chính. Theo đó, dự thảo Thông tư mới quy định:

– Một tài sản được phân loại là ngắn hạn khi thuộc một trong các trường hợp sau:

- Doanh nghiệp dự kiến thu hồi tài sản/dự tính bán/sử dụng tài sản đó trong thời hạn 12 tháng/trong một chu kỳ kinh doanh thông thường kể từ ngày kết thúc kỳ kế toán;

- Doanh nghiệp nắm giữ tài sản đó chủ yếu cho mục đích thương mại;

- Tài sản là tiền/tương đương tiền, trừ khi các tài sản này bị cấm trao đổi hoặc không được sử dụng để thanh toán cho một nghĩa vụ nợ phải trả trong thời hạn 12 tháng kể từ ngày kết thúc kỳ kế toán.

– Một khoản nợ phải trả được phân loại là ngắn hạn khi thuộc một trong các trường hợp sau:

- Doanh nghiệp dự kiến thanh toán khoản nợ phải trả/khoản nợ phải trả đến hạn thanh toán trong thời hạn 12 tháng/trong một chu kỳ kinh doanh thông thường kể từ ngày kết thúc kỳ kế toán;

- Doanh nghiệp nắm giừ khoản nợ phải trả chủ yếu vì mục đích kinh doanh;

- Doanh nghiệp không có quyền trì hoãn vô điều kiện việc thanh toán khoản nợ phải trả (kể cả trường hợp theo quyền chọn của bên đối tác, khoản nợ phải trả sẽ được doanh nghiệp thanh toán bằng cách phát hành các công cụ vốn) trong thời hạn 12 tháng kể từ ngày kết thúc kỳ kế toán.

Kéo theo, những loại tài sản, nợ phải trả không được phân loại là ngắn hạn thì được phân loại là dài hạn.

Điểm a khoản 4 Điều 102 Thông tư 200/2014/TT-BTC quy định, tài sản hoặc nợ phải trả có thời gian đáo hạn còn lại không quá 12 tháng hoặc một chu kỳ sản xuất, kinh doanh thông thường kể từ thời điểm báo cáo được phân loại là ngắn hạn.

Có thể bạn quan tâm: Tìm Hiểu Mức Thuế Khoán Hộ Kinh Doanh Cá Thể

4. Sửa đổi một số nội dung của Bảng cân đối kế toán (Báo cáo tình hình tài chính)

Dự thảo thay đổi một số nội dung trong Báo cáo tài chính & trình bày báo cáo tài chính như sau:

- Đổi tên “Bảng cân đối kế toán” thành “Báo cáo tình hình tài chính”

- Bỏ các chỉ tiêu: 135, 215, 317, 419, 422, 430

- Sửa đổi quy định về chỉ tiêu 134 – Tài sản ngắn hạn phát sinh từ hợp đồng: Phản ánh giá trị tài sản phát sinh từ hợp đồng có thời hạn không quá 12 tháng, số liệu căn cứ từ số dư Nợ TK 137.

- Bổ sung các chỉ tiêu: 124 – Dự phòng đầu tư nắm giữ đến ngày đáo hạn, 135 – Phải thu ngắn hạn khác, 213 – Tài sản dài hạn phát sinh từ hợp đồng, 313 – Nợ phải trả ngắn hạn phát sinh từ hợp đồng, 320 – Phải trả cổ tức, lợi nhuận, 333 – Nợ phải trả dài hạn phát sinh từ hợp đồng

- Chuyển chỉ tiêu 343 – Quỹ phát triển khoa học & công nghệ xuống mục 419 của Vốn chủ sở hữu

➤ Nhằm đáp ứng kịp thời khi Bộ tài chính chính thức ban hành Thông tư mới thay thế Thông tư 200/2014/TT-BTC, đội ngũ Phần mềm kế toán EasyBooks đã và đang tích cực nghiên cứu để đáp ứng những thay đổi mới nhất, đem đến cho quý khách hàng phiên bản cập nhật hoàn thiện

➤ Quý anh/chị quan tâm và trải nghiệm miễn phí phần mềm kế toán online EASYBOOKS có thể đăng ký tại đây:

Trên đây, EasyBooks đã giúp bạn tìm hiểu về “Đề Xuất Thông Tư Thay Thế Thông Tư 200 Có Hiệu Lực Khi Nào?“. Hy vọng thông tin này hữu ích tới quý bạn đọc.

Mọi thắc mắc xin vui lòng liên hệ tới Phần mềm kế toán Online EasyBooks qua số hotline: 0766 074 666. Đội ngũ nhân viên của EasyBooks luôn hân hạnh được phục vụ Quý khách hàng.

———————————

EASYBOOKS – ĐƠN GIẢN HÓA CÔNG TÁC KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 88/2021/TT-BTC,133/2016/TT-BTC và 200/2014/TT-BTC.

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

____________________

EasyBooks – Phần mềm kế toán ưu việt cho mọi doanh nghiệp

Liên hệ để được tư vấn về phần mềm kế toán

Hotline: 0766 074 666

Email: easybooks.softdreams@gmail.com

Facebook: Phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Nhà khách ATS, số 8 Phạm Hùng, Phường Mễ Trì, Quận Nam Từ Liêm, Hà Nội

Chi nhánh: Số H.54 đường Dương Thị Giang, Phường Tân Thới Nhất, Quận 12, TP. Hồ Chí Minh