Tra Cứu Nợ Thuế Doanh Nghiệp

Hiện nay, các doanh nghiệp đều có thể dễ dàng tra cứu thông tin thuế của mình đối với Nhà nước. Trong bài viết dưới đây, Phần mềm kế toán EasyBooks hướng dẫn cách tra cứu nợ thuế doanh nghiệp để các doanh nghiệp có thể chủ động làm việc với cơ quan thuế.

Mục lục

1. Nợ thuế là gì?

Nợ thuế là các khoản tiền thuế, phí, lệ phí, đất đai, khai thác tài nguyên khoáng sản và khoản thu thuộc ngân sách nhà nước do các cơ quan thuế quản lý theo quy định của Pháp luật được gọi là tiền thuế nhưng đã hết thời gian quy định mà người nộp thuế chưa nộp vào ngân sách nhà nước.

2. Tra cứu nợ thuế doanh nghiệp

Để có thể tra cứu nợ thuế doanh nghiệp trên Thuế điện tử bạn cần làm theo đầy đủ các bước sau:

Bước 1: Đăng nhập vào trang thông tin điện tử của Cơ quan thuế: https://thuedientu.gdt.gov.vn.

Chọn phần DOANH NGHIỆP ở phía phải màn hình, sau đó chọn phần Đăng nhập.

Bước 2: Bạn đăng nhập với thông tin thuế và mật khẩu của doanh nghiệp. Lưu ý Tên đăng nhập ở đây chính là mã số thuế của doanh nghiệp và bắt buộc thêm hậu tố -pl ở phía sau, còn mật khẩu là mật khẩu bạn được cấp để đăng nhập hệ thống.

Bước 3: bạn tiếp tục chọn Tra cứu rồi chọn Số thuế còn phải nộp.

Bước 4: Tiến đến chọn kỳ tính, loại thuế và nhấn tra cứu. Tại ô Kỳ tính thuế bạn chọn tháng và năm muốn tra cứu thuế. Nếu bạn muốn tra cứu hết tất cả các thuế của doanh nghiệp còn đang nợ thì tại ô Loại thuế, bạn hãy để mặc định là Tất cả. Tuy nhiên, danh sách thuế này khá dài. Để xem chi tiết từng loại, bạn hãy chọn mũi tên xổ xuống để chọn xem các loại thuế khác như:

- Thuế thu nhập cá nhân (TNCN)

- Thuế thu nhập cá nhân – Khấu trừ (TNCN)

- Ủy nhiệm thu (UNT)

- Thu khác

- Thuế giá trị gia tăng (GTGT)

- Thuế tiêu thụ đặc biệt (TTĐB)

- Thuế thu nhập doanh nghiệp (TNDN)

- Thuế tài nguyên (TN)

- Thuế sử dụng đất phi nông nghiệp (PNN)

- Thuế sử dụng đất nông nghiệp (NN)

- Thuế bảo vệ môi trường (BVMT)

- Thuế môn bài (MB)

- Dầu thô (DT)

- Các loại phí, lệ phí (P-LP)

- Tiền chậm nộp (CN)

- Tiền phạt (Phat)

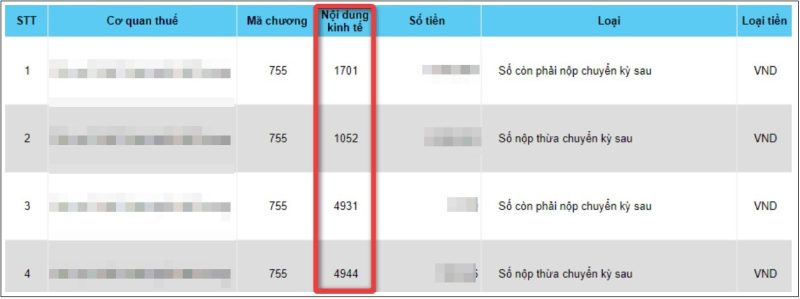

Sau khi chọn xong một trong những loại thuế trên bạn nhấn Tra cứu để truy xuất dữ liệu. Kết quả trả về sẽ như hình dưới.

Lưu ý ở cột nội dung kinh tế, bạn nên nắm ý nghĩa của một số mã sau để tiện tra cứu hơn:

- 1701: Tiền thuế GTGT phải nộp.

- 4931: Tiền lãi phát sinh do nộp chậm tiền thuế GTGT (nếu có).

- 1052: Tiền thuế Thu nhập doanh nghiệp (TNDN) phải nộp.

- 4918: Tiền lãi phát sinh do nộp chậm tiền thuế TNDN (nếu có).

- 2863: Tiền thuế Môn bài phải nộp.

- 4944: Tiền lãi phát sinh do nộp chậm tiền thuế Môn bài (nếu có).

Một vài lưu ý quan trọng nên nắm khi tra cứu nợ thuế doanh nghiệp đó là để hoàn thành nghĩa vụ nộp thuế, bạn cần nộp cả tiền thuế và tiền lãi phát sinh (nếu có). Nếu thông tin hiển thị Chưa khóa sổ đồng nghĩa chưa đến hạn nộp các loại báo cáo và thuế của kỳ đó. Do đó, số liệu chưa được cập nhật đầy đủ và chính xác nhất.

Bài viết có liên quan: Các Biện Pháp Cưỡng Chế Nợ Thuế

3. Doanh nghiệp nợ tiền thuế bao nhiêu ngày thì bị cưỡng chế nợ thuế?

Căn cứ điểm a khoản 1 Điều 2 Thông tư 215/2013/TT-BTC quy định các trường hợp bị cưỡng chế như sau:

Các trường hợp bị cưỡng chế nợ thuế:

Đối với người nộp thuế

a) Người nộp thuế nợ tiền thuế, tiền chậm nộp tiền thuế đã quá 90 (chín mươi) ngày kể từ ngày hết thời hạn nộp thuế, hết thời hạn gia hạn nộp thuế theo quy định của Luật Quản lý thuế và của cơ quan nhà nước có thẩm quyền.

b) Người nộp thuế còn nợ tiền thuế, tiền phạt, tiền chậm nộp tiền thuế có hành vi bỏ trốn, tẩu tán tài sản.

c) Người nộp thuế không chấp hành quyết định xử phạt vi phạm hành chính về thuế trong thời hạn 10 (mười) ngày kể từ ngày nhận được quyết định xử phạt vi phạm hành chính về thuế thì bị cưỡng chế thi hành quyết định xử phạt vi phạm hành chính về thuế. Trường hợp quyết định xử phạt vi phạm hành chính về thuế có thời hạn thi hành nhiều hơn 10 (mười) ngày mà người nộp thuế không chấp hành quyết định xử phạt theo thời hạn ghi trên quyết định xử phạt thì bị cưỡng chế thi hành quyết định xử phạt vi phạm hành chính về thuế (trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành quyết định xử phạt vi phạm hành chính về thuế).

Tổ chức tín dụng không chấp hành quyết định xử phạt vi phạm hành chính về thuế theo quy định của Luật Quản lý thuế và Luật Xử lý vi phạm hành chính.

Tổ chức bảo lãnh nộp tiền thuế cho người nộp thuế: quá thời hạn quy định 90 (chín mươi) ngày, kể từ ngày hết hạn nộp tiền thuế, tiền phạt, tiền chậm nộp tiền thuế theo văn bản chấp thuận của cơ quan thuế mà người nộp thuế chưa nộp đủ vào ngân sách nhà nước thì bên bảo lãnh bị cưỡng chế theo quy định của Luật Quản lý thuế và Luật Xử lý vi phạm hành chính.

Kho bạc nhà nước, kho bạc nhà nước cấp tỉnh, kho bạc nhà nước cấp huyện (sau đây gọi chung là kho bạc nhà nước) không thực hiện việc trích chuyển tiền từ tài khoản của đối tượng bị cưỡng chế mở tại kho bạc nhà nước để nộp vào ngân sách nhà nước theo quyết định xử phạt vi phạm hành chính về thuế của cơ quan thuế.

Tổ chức, cá nhân có liên quan không chấp hành các quyết định xử phạt vi phạm hành chính về thuế của cơ quan có thẩm quyền.

Đối chiếu quy định trên, doanh nghiệp nợ tiền thuế quá 90 (chín mươi) ngày kể từ ngày hết thời hạn nộp thuế, hết thời hạn gia hạn nộp thuế theo quy định của Luật Quản lý thuế 2019 và của cơ quan nhà nước có thẩm quyền thì thuộc trường hợp bị cưỡng chế thuế.

Có thể bạn quan tâm: Hậu Quả Của Việc Nợ Thuế

4. Cách xử lý nếu doanh nghiệp bị cưỡng chế nợ thuế

Theo Công văn 1695/TCT-QLN được Tổng cục thuế ban hành ngày 22/04/2016, một số doanh nghiệp khi bị cưỡng chế vần có thể được sử dụng hóa đơn lẻ để phục vụ hoạt động sản xuất kinh doanh. Cụ thể như sau:

- Doanh nghiệp có đề xuất văn bản đề nghị được dùng hóa đơn cho từng lô hàng, từng hạng mục công trình.

- Doanh nghiệp cam kết thực hiện nộp thuế với tiền thuế phát sinh và tiền nợ ít nhất bằng 15% doanh thu trên hóa đơn lẻ.

Trên đây, EasyBooks đã giúp bạn tìm hiểu về “Tra Cứu Nợ Thuế Doanh Nghiệp“. Hy vọng thông tin này hữu ích tới quý bạn đọc.

Mọi thắc mắc xin vui lòng liên hệ tới Phần mềm kế toán EasyBooks qua số hotline: 1900 57 57 54. Đội ngũ nhân viên của SoftDreams luôn hân hạnh được phục vụ Quý khách hàng.

———————————

Phần mềm kế toán EasyBooks – NÂNG TẦM DOANH NGHIỆP

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 200/2014/TT-BTC và 133/2016/TT-BTC.

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

—————–

Hướng dẫn: Lập chứng từ nhập kho cho hộ kinh doanh theo Thông Tư 88

Liên hệ để được tư vấn về phần mềm kế toán

Hotline: 1900 57 57 54.

Email: contact@softdreams.vn

Facebook: Phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Địa chỉ: Nhà khách ATS, số 8 Phạm Hùng, Mễ Trì, Nam Từ Liêm, Hà Nội.