Tiểu Mục Thuế Môn Bài Mới Nhất 2025

Tiểu mục thuế môn bài cần được kê khai chính xác trước khi doanh nghiệp tiến hành nộp tờ khai, nộp thuế môn bài để tránh bị cơ quan quản lý thuế ghi nhận sai loại thuế, dẫn tới bị phạt chậm nộp và phát sinh các thủ tục không đáng có. Vậy mã tiểu mục thuế môn bài là gì? Các mã tiểu mục thuế môn bài hiện nay ra sao? Hãy cùng Phần mềm kế toán EasyBooks tìm hiểu chi tiết trong bài viết dưới đây nhé.

Mục lục

1. Khái niệm mã tiểu mục nộp thuế

Mục là khái niệm dùng để phân loại các khoản thu ngân sách nhà nước căn cứ vào nội dung – tính chất kinh tế theo các chế độ thu ngân sách và các chính sách của nhà nước.

Mã tiểu mục (hay còn gọi là Mã nội dung kinh tế – NDKT) là phân loại chi tiết hơn so với mục, dùng để phân loại chi tiết các khoản thu ngân sách nhà nước theo danh mục các đối tượng quản lý trong Mục. Tiểu mục nộp thuế giúp người nộp thuế nộp chính xác các khoản thu ngân sách nhà nước

Như vậy, mã tiểu mục hiểu đơn giản là mã áp cho mỗi loại thuế, phí… Ví dụ:

- Mã tiểu mục 2863: Thuế môn bài bậc 2;

- Mã tiểu mục 1701: Thuế GTGT hàng sản xuất, kinh doanh trong nước;

- Mã tiểu mục 1052: Thuế TNDN từ hoạt động sản xuất, kinh doanh;

- Mã tiểu mục 1001: Thuế TNCN thu nhập từ tiền lương, tiền công của người lao động Việt Nam.

Bài viết có liên quan: Thời Hạn Nộp Thuế Môn Bài 2025

2. Tiểu mục nộp thuế môn bài của doanh nghiệp và hộ kinh doanh 2025

Theo điểm b khoản 1 Điều 4 Thông tư 324/2016/TT-BTC thì tiểu mục là phân loại chi tiết của Mục, dùng để phân loại các khoản thu, chi ngân sách nhà nước chi tiết theo các đối tượng quản lý trong từng Mục.

Theo đó, tiểu mục nộp thuế môn bài 2025 ban hành kèm theo Thông tư 324/2016/TT-BTC như sau:

|

Mã số Mục |

Mã số tiểu mục |

Tên gọi |

Ghi chú |

|

Mục |

2850 |

Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh |

|

|

Tiểu mục |

2862 |

Lệ phí môn bài mức (bậc) 1 |

Mức (bậc) 1 là mức nộp lệ phí cao nhất |

|

2863 |

Lệ phí môn bài mức (bậc) 2 |

Mức (bậc) 2 là mức nộp lệ phí cao thứ hai. |

|

|

2864 |

Lệ phí môn bài mức (bậc) 3 |

Mức (bậc) 3 là mức nộp lệ phí thấp nhất. |

Quản lý thuế dễ dàng hơn với Phần mềm kế toán doanh nghiệp EasyBooks! Đăng ký dùng thử miễn phí ngay hôm nay để trải nghiệm tính năng hạch toán thông minh, tiết kiệm thời gian và tối ưu chi phí!

3. Mức nộp thuế môn bài năm 2025?

Theo quy định tại Điều 4 Nghị định 139/2016/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 22/2020/NĐ-CP) và Điều 4 Thông tư 302/2016/TT-BTC (được sửa đổi, bổ sung bởi Thông tư 65/2020/TT-BTC) thì mức nộp thuế môn bài năm 2025 như sau:

* Mức thu thuế môn bài 2025 đối với tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ:

| Bậc thuế | Căn cứ thu | Mức nộp |

| 1 | Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng | 3.000.000 đồng/năm |

| 2 | Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống | 2.000.000 đồng/năm |

| 3 | Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 đồng/năm |

Lưu ý: Mức thu lệ phí môn bài đối với tổ chức nêu trên căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh; trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư.

* Mức thu thuế môn bài 2025 đối với cá nhân, hộ gia đình:

| Bậc thuế | Doanh thu | Mức nộp |

| 1 | Trên 500 triệu đồng/năm | 1.000.000 đồng/năm |

| 2 | Trên 300 đến 500 triệu đồng/năm | 500.000 đồng/năm |

| 3 | Trên 100 đến 300 triệu đồng/năm | 300.000 đồng/năm |

Tìm hiểu ngay: Doanh Nghiệp Mới Thành Lập Được Miễn Thuế Môn Bài Không

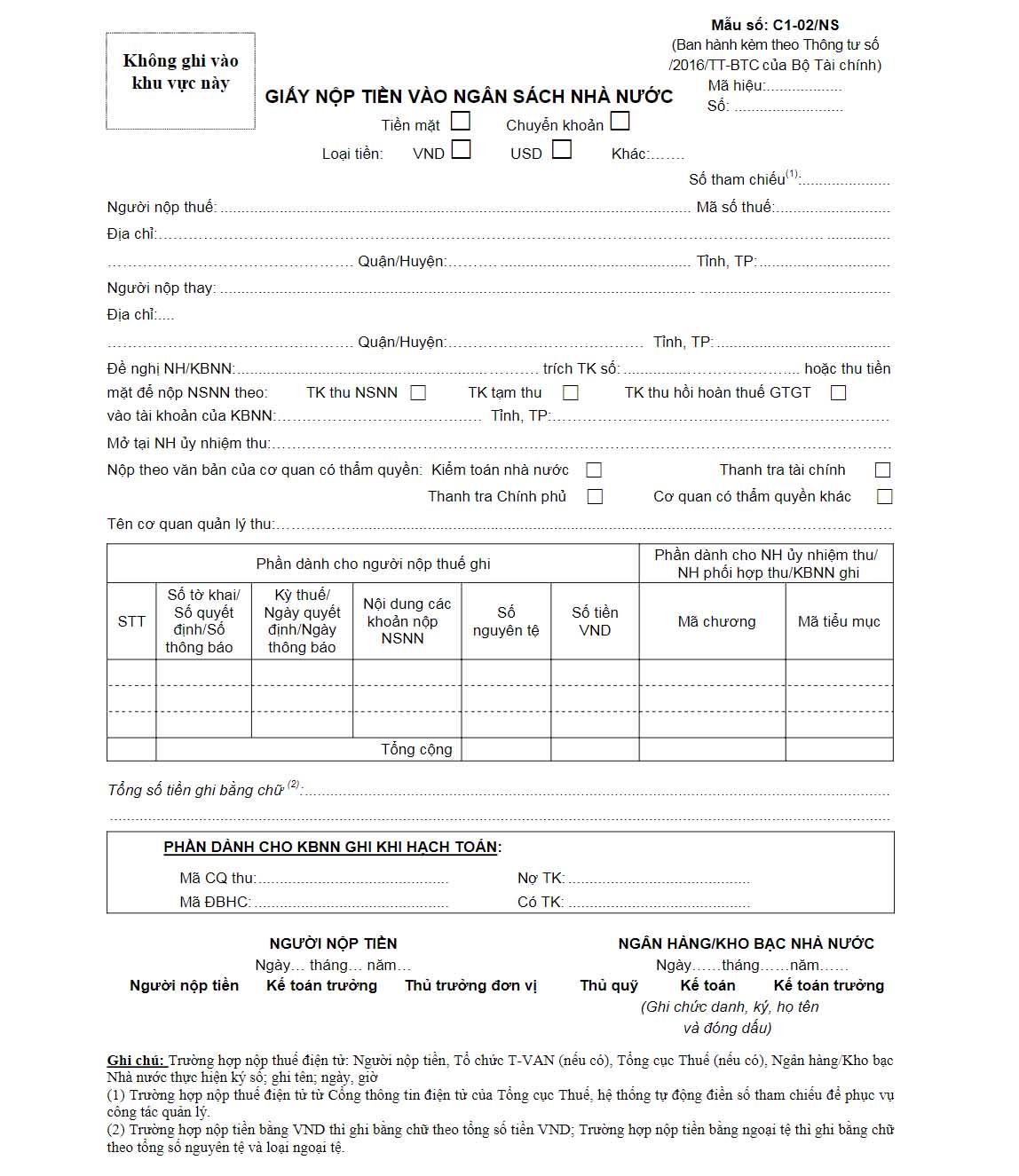

4. Mẫu giấy nộp tiền thuế vào ngân sách nhà nước

Xem ngay: Quy Định Mức Phạt Chậm Nộp Thuế Môn Bài

4. Đối tượng nào phải nộp thuế môn bài?

Căn cứ theo quy định tại Điều 2 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 1 Thông tư 65/2020/TT-BTC thì người nộp lệ phí môn bài là tổ chức, cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ quy định tại Điều 2 Nghị định 139/2016/NĐ-CP trừ các đối tượng sau:

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định theo hướng dẫn của Bộ Tài chính.

- Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

- Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

- Điểm bưu điện văn hóa xã; cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử).

- Hợp tác xã, liên hiệp hợp tác xã (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh) hoạt động trong lĩnh vực nông nghiệp theo quy định của pháp luật về hợp tác xã nông nghiệp

- Quỹ tín dụng nhân dân; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã, liên hiệp hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi. Địa bàn miền núi được xác định theo quy định của Ủy ban Dân tộc.

Xem ngay: Hướng dẫn hạch toán thuế môn bài theo Thông tư 133 và 200

5. Thời hạn nộp thuế môn bài

Doanh nghiệp hoạt động trọn năm dương lịch

Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

Doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh

Bao gồm cả chi nhánh, văn phòng đại diện, địa điểm kinh doanh khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) nộp lệ phí môn bài như sau:

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn.

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn.

Hộ gia đình, cá nhân, nhóm cá nhân sản xuất, kinh doanh đã giải thể, ra hoạt động sản xuất, kinh doanh trở lại

- Trường hợp ra hoạt động trong 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm ra hoạt động.

- Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Trên đây, EasyBooks đã giúp bạn tìm hiểu về “Tiểu mục thuế môn bài“. Hy vọng thông tin này hữu ích tới quý bạn đọc.

➤ Quý anh/chị quan tâm và trải nghiệm miễn phí phần mềm kế toán doanh nghiệp EASYBOOKS có thể đăng ký tại đây:

Mọi thắc mắc xin vui lòng liên hệ tới Phần mềm kế toán Online EasyBooks qua số hotline: 0943 861 931. Đội ngũ nhân viên của EasyBooks luôn hân hạnh được phục vụ Quý khách hàng.

———————————

EASYBOOKS – ĐƠN GIẢN HÓA CÔNG TÁC KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 88/2021/TT-BTC,133/2016/TT-BTC và 200/2014/TT-BTC.

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

____________________

EasyBooks – Phần mềm kế toán ưu việt cho mọi doanh nghiệp

Liên hệ để được tư vấn về phần mềm kế toán

Hotline: 0943 861 931

Email: easybooks.softdreams@gmail.com

Facebook: Phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Nhà khách ATS, số 8 Phạm Hùng, Phường Mễ Trì, Quận Nam Từ Liêm, Hà Nội

Chi nhánh: Số H.54 đường Dương Thị Giang, Phường Tân Thới Nhất, Quận 12, TP. Hồ Chí Minh