Quyết toán thuế TNDN

Quyết toán thuế TNDN là một trong những nghiệp vụ quan trọng nhất mỗi kỳ kế toán năm. Nếu thực hiện sai, doanh nghiệp có thể bị truy thu thuế, phạt chậm nộp hoặc xử lý vi phạm hành chính. Bài viết dưới đây của phần mềm kế toán EasyBooks sẽ giúp bạn hiểu rõ quy định, hồ sơ, công thức tính thuế và cách thực hiện quyết toán thuế TNDN đầy đủ, chính xác nhất.

Mục lục

- 1. Quyết toán thuế thu nhập doanh nghiệp là gì?

- 2. Doanh nghiệp nào phải quyết toán thuế TNDN?

- 3. Hạn quyết toán thuế TNDN

- 4. Hồ sơ quyết toán thuế TNDN gồm những gì?

- 5. Công thức tính thuế TNDN

- 6. Hướng dẫn quyết toán thuế thu nhập doanh nghiệp

- 7. Mẫu tờ khai quyết toán thuế TNDN 03/TNDN

- 8. Những sai sót thường gặp khi quyết toán thuế TNDN

- 9. Hướng dẫn quyết toán thuế trên phần mềm kế toán EasyBooks

1. Quyết toán thuế thu nhập doanh nghiệp là gì?

Quyết toán thuế thu nhập doanh nghiệp (TNDN) là quá trình doanh nghiệp thực hiện tổng hợp, kê khai và xác định chính xác số thuế TNDN phải nộp trong một kỳ tính thuế, thường là theo năm tài chính. Qua đó, doanh nghiệp đối chiếu giữa số thuế đã tạm nộp hàng quý và số thuế thực tế phải nộp, từ đó thực hiện nộp thêm nếu thiếu hoặc đề nghị hoàn/khấu trừ nếu nộp thừa.

2. Doanh nghiệp nào phải quyết toán thuế TNDN?

Căn cứ theo Điều 2 của Luật Thuế TNDN năm 2025 thì doanh nghiệp có thu nhập chịu thuế quy định tại Điều 3 của Luật này, phải nộp thuế thu nhập doanh nghiệp bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam;

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam liên quan đến hoạt động của cơ sở thường trú đó;

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú;

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam, bao gồm cả các doanh nghiệp kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số, nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

Tìm hiểu thêm: Quyết toán thuế là gì?

3. Hạn quyết toán thuế TNDN

Căn cứ khoản 2 Điều 44 Luật Quản lý thuế 2019, quy định thời hạn nộp hồ sơ khai thuế như sau:

Điều 44. Thời hạn nộp hồ sơ khai thuế

[…] Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh. […]

Theo đó, thời hạn quyết toán thuế TNDN năm 2026 chậm nhất là ngày thứ ba, ngày 31/3/2026 (đối với năm tài chính từ ngày 01/01/2025 – 13/12/2025).

Xem thêm: Thuế TNDN Mới Từ 01/10/2025: Mức Thuế & Ưu Đãi Doanh Nghiệp Cần Biết

4. Hồ sơ quyết toán thuế TNDN gồm những gì?

Thông thường, Hồ sơ quyết toán thuế TNDN bao gồm:

- Báo cáo tài chính năm

- Tờ khai quyết toán thuế TNDN theo mẫu 03/TNDN và phụ lục kèm theo tờ khai (nếu có)

- Phụ lục kết quả hoạt động kinh doanh theo mẫu 03-1A/TNDN, mẫu số 03-1B/TNDN, mẫu số 03-1C/TNDN

- Phụ lục chuyển lỗ theo mẫu số 03-2/TNDN

- Phụ lục ưu đãi thuế TNDN: Mẫu số 03-3A/TNDN, Mẫu số 03-3B/TNDN, Mẫu số 03-3C/TNDN….

- Phụ lục số thuế TNDN đã nộp ở nước ngoài được trừ trong kỳ tính thuế theo mẫu số 03-4/TNDN

- Phụ lục thuế TNDN đối với hoạt động chuyển nhượng BĐS theo mẫu số 03-5/TNDN

- Phụ lục báo cáo trích, sử dụng quỹ khoa học và công nghệ (nếu có) theo mẫu số 03-6/TNDN

- Phụ lục thông tin về giao dịch liên kết (nếu có) theo mẫu 03-7/TNDN

- Phụ lục tính nộp thuế TNDN của doanh nghiệp có các đơn vị sản xuất hạch toán phụ thuộc ở tỉnh thành phố trực thuộc TW khác với địa phương nơi đóng trụ sở chính (nếu có) theo mẫu số 03-8/TNDN.

- Hồ sơ, tài liệu theo hướng dẫn của BTC về thuế TNDN nếu doanh nghiệp có dự án đầu tư ở nước ngoài

5. Công thức tính thuế TNDN

Theo Điều 11 Luật thuế thu nhập doanh nghiệp 2025 được ban hành 14/6/2025 và có hiệu lực từ 1/10/2025, thuế TNDN được tính theo công thức sau:

Thuế TNDN = Thu nhập tính thuế trong kỳ x Thuế suất

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế – Các khoản lỗ được kết chuyển từ năm trước

- Thu nhập chịu thuế = Doanh thu – chi phí được trừ + các khoản thu nhập khác

- Phần trích lập quỹ KHNC: Khoản tiền dùng để phát triển khoa học công nghệ

- Thuế suất thuế TNDN: Áp dụng theo mức quy định hiện hành, mức tiêu chuẩn là 20%, trừ một số trường hợp ưu đãi hoặc trường hợp đặc thù sẽ có mức thuế suất từ 25%-50%

Lưu ý: Công thức trên không áp dụng với các trường hợp đặc biệt được quy định tại khoản 2 Điều 11.

Do đó, để tính thuế thu nhập doanh nghiệp, phải thực hiện theo các bước sau:

Bước 1: Xác định doanh thu, chi phí và các khoản thu nhập khác

Doanh thu tính thu nhập chịu thuế: Là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền.

Chi phí được trừ: Là các khoản chi thực tế phát sinh phục vụ hoạt động sản xuất, kinh doanh, có hóa đơn, chứng từ hợp lệ và phù hợp quy định pháp luật.

Xem chi tiết các khoản chi được trừ tại Khoản 1 Điều 9 Luật thuế thu nhập doanh nghiệp 2025.

Các khoản thu nhập khác: Bao gồm thu nhập từ hoạt động tài chính, chuyển nhượng tài sản hoặc các nguồn thu nhập hợp pháp khác.

Bước 2: Cách tính thuế thu nhập doanh nghiệp chịu thuế

Đây là căn cứ quan trọng để xác định số thuế TNDN phải nộp, trước khi trừ đi các khoản lỗ được kết chuyển hoặc ưu đãi thuế (nếu có).

Thu nhập chịu thuế = Doanh thu – Các khoản chi được trừ + Các khoản thu nhập khác (kể cả thu nhập nhận được ở ngoài Việt Nam)

Theo Điều 7 Luật thuế thu nhập doanh nghiệp 2025, nếu doanh nghiệp có nhiều hoạt động sản xuất, kinh doanh trong kỳ thì thu nhập chịu thuế là tổng thu nhập của tất cả các hoạt động đó.

Trường hợp một số hoạt động bị lỗ, doanh nghiệp được bù trừ số lỗ vào phần thu nhập chịu thuế của các hoạt động khác (trừ các hoạt động như chuyển nhượng bất động sản, dự án đầu tư, quyền tham gia dự án đầu tư…). Phần thu nhập sau khi bù trừ sẽ được áp dụng thuế suất TNDN tương ứng.

Riêng thu nhập từ hoạt động chuyển nhượng dự án đầu tư, thăm dò, khai thác khoáng sản, phải xác định riêng để kê khai nộp thuế, không được bù trừ với lãi hoặc lỗ của các hoạt động khác trong kỳ.

Bước 3: Xác định thu nhập được miễn thuế và lỗ được kết chuyển

Sau khi tính được thu nhập chịu thuế, doanh nghiệp cần xác định những khoản không phải nộp thuế hoặc được bù trừ lỗ hợp pháp.

- Thu nhập được miễn thuế (*): Bao gồm các khoản như: Được Nhà nước khuyến khích như đầu tư vào lĩnh vực công nghệ cao, giáo dục, nghiên cứu khoa học hoặc các dự án tại địa bàn kinh tế – xã hội đặc biệt khó khăn…

- Lỗ được kết chuyển (*): Doanh nghiệp được phép kết chuyển lỗ liên tục tối đa 5 năm kể từ năm tiếp theo sau năm phát sinh lỗ, để trừ vào thu nhập chịu thuế của kỳ hiện tại theo đúng quy định pháp luật.

Bước 4: Tính thu nhập tính thuế

Đây là cơ sở cuối cùng để áp dụng mức thuế suất thuế thu nhập doanh nghiệp, giúp doanh nghiệp biết thuế thu nhập doanh nghiệp tính như thế nào.

Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế (*) + Các khoản lỗ được kết chuyển theo quy định (**)

Kết quả thu được là số thu nhập tính thuế, dùng để nhân với mức thuế suất TNDN tương ứng.

Bước 5: Tính thuế TNDN

Theo Điều 10 Luật thuế thu nhập doanh nghiệp 2025, mức thuế suất được quy định linh hoạt để tạo môi trường kinh doanh minh bạch, khuyến khích đầu tư và hỗ trợ doanh nghiệp nhỏ. Cụ thể:

- 20%: Thuế suất cơ bản áp dụng cho phần lớn các doanh nghiệp.

- 15%: Áp dụng cho doanh nghiệp có tổng doanh thu năm không vượt quá 3 tỷ VND.

- 17%: Áp dụng cho doanh nghiệp có tổng doanh thu từ trên 3 tỷ VND đến 50 tỷ VND.

- 25% – 50%: Áp dụng cho các hoạt động tìm kiếm, thăm dò và khai thác dầu khí, quyết định cụ thể dựa trên vị trí, điều kiện khai thác và trữ lượng mỏ theo từng hợp đồng dầu khí.

- 50% – 70%: Áp dụng cho các hoạt động thăm dò, khai thác tài nguyên quý hiếm (bao gồm bạch kim, vàng, bạc, thiếc, wonfram, antimoan, đá quý, đất hiếm và các tài nguyên quý khác). Mức thuế suất cơ bản là 50%, riêng các mỏ có từ 70% diện tích trở lên nằm trên địa bàn đặc biệt khó khăn được áp dụng 40%.

Lưu ý: Doanh thu làm căn cứ xác định mức thuế là tổng doanh thu của kỳ tính thuế trước liền kề, theo hướng dẫn chi tiết của Chính phủ.

6. Hướng dẫn quyết toán thuế thu nhập doanh nghiệp

Để thực hiện quyết toán thuế thu nhập doanh nghiệp kế toán thực hiện theo 4 bước sau đây:

- Bước 1: Kiểm tra và rà soát số liệu, thông tin trước khi lập Báo cáo tài chính.

- Bước 2: Lập bộ Báo cáo tài chính theo Chế độ kế toán hiện hành.

- Bước 3: Kiểm tra lại số liệu Báo cáo tài chính, đánh giá rủi ro thuế và chốt số liệu báo cáo.

- Bước 4: Kê khai và nộp hồ sơ quyết toán thuế TNDN

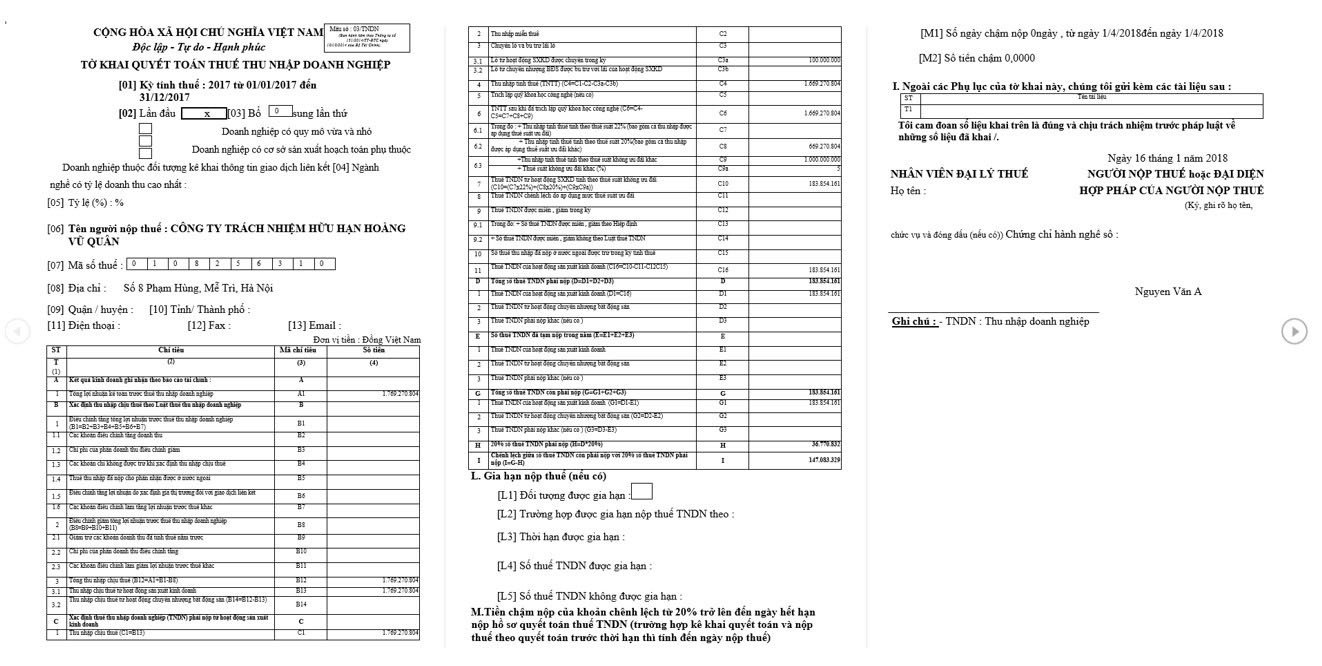

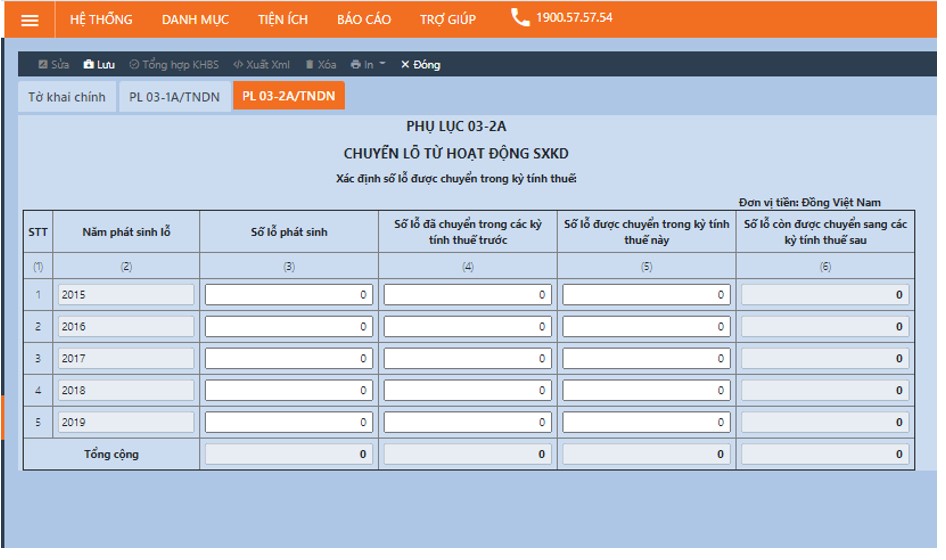

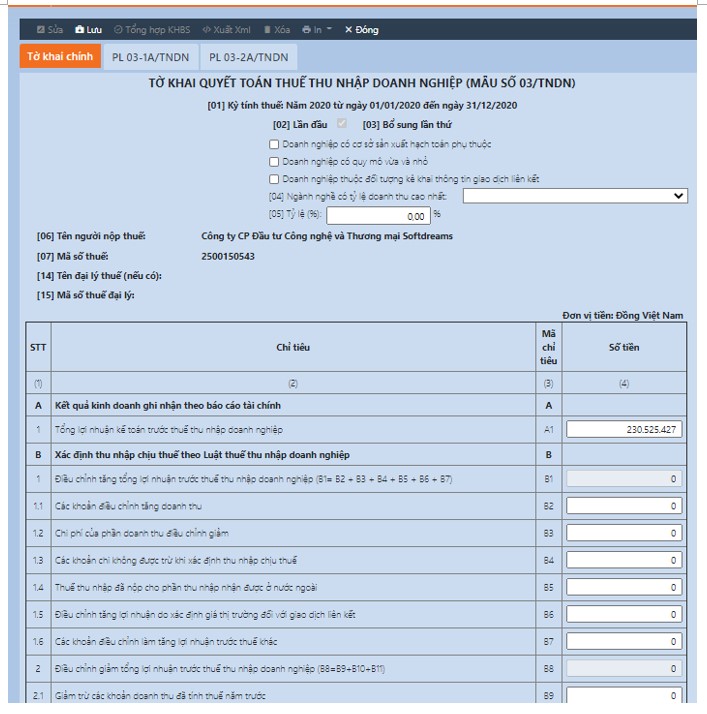

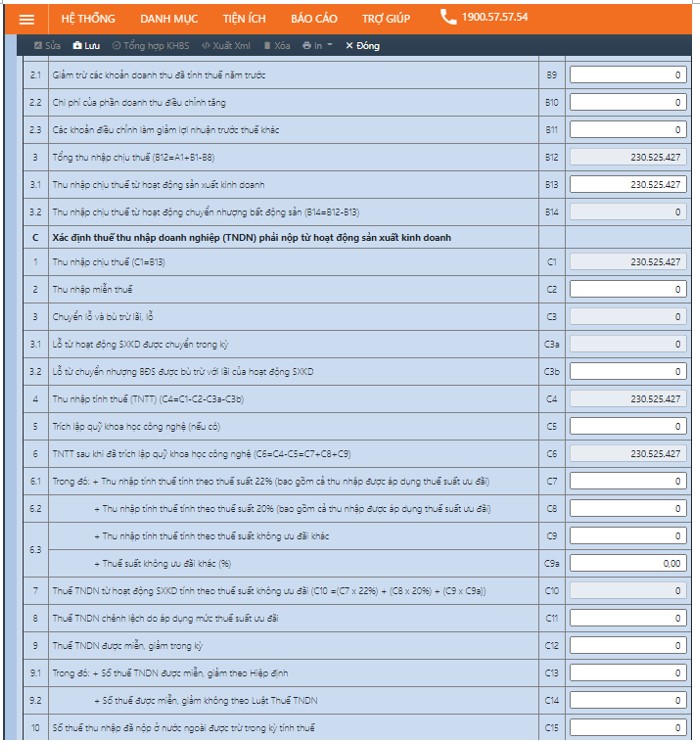

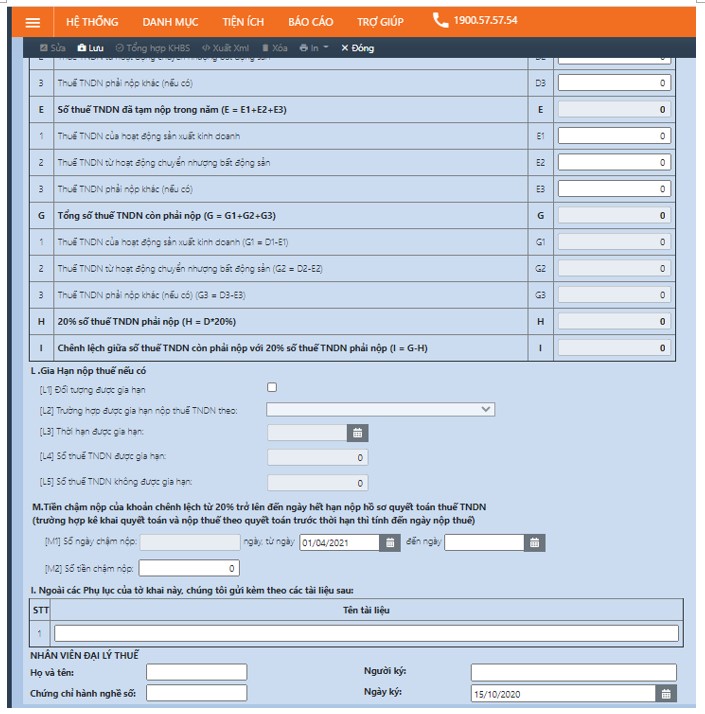

7. Mẫu tờ khai quyết toán thuế TNDN 03/TNDN

Mẫu tờ khai quyết toán thuế TNDN mới nhất (Mẫu 03/TNDN) ban hành kèm theo Thông tư 80/2021/TT-BTC có hiệu lực từ ngày 29/9/2021 áp dụng cho các doanh nghiệp nộp thuế theo phương pháp doanh thu – chi phí.

Tải ngay: mẫu tờ khai quyết toán thuế TNDN 03/TNDN

8. Những sai sót thường gặp khi quyết toán thuế TNDN

Dưới đây là các lỗi phổ biến doanh nghiệp thường mắc phải:

- Không loại trừ chi phí không hợp lệ

- Không kết chuyển lỗ đúng quy định

- Chênh lệch giữa báo cáo tài chính và tờ khai thuế

- Nộp hồ sơ quá hạn

Những sai sót này có thể khiến doanh nghiệp bị truy thu thuế, phạt và thanh tra chuyên sâu.

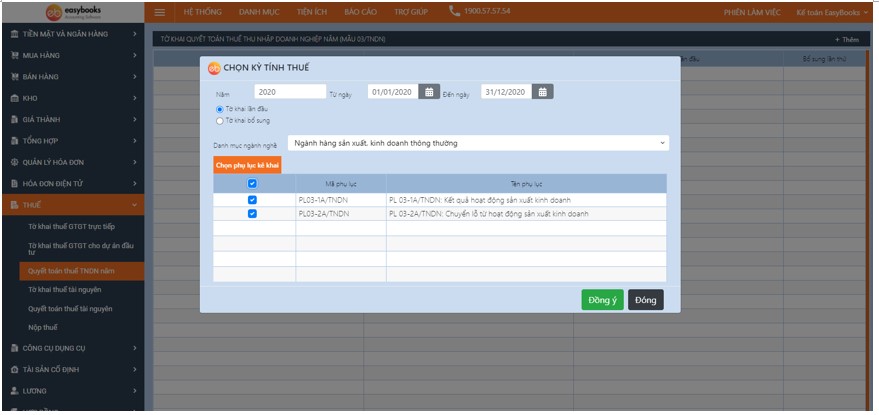

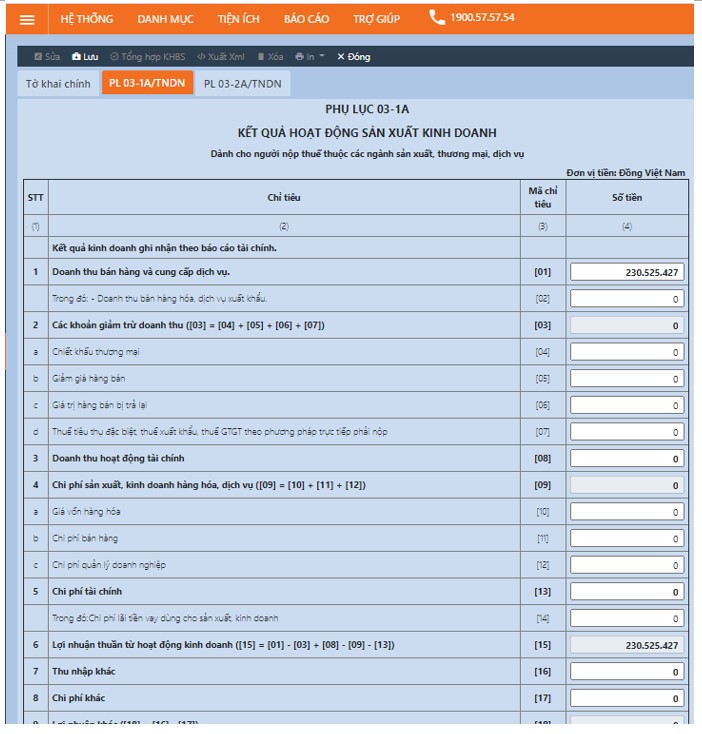

9. Hướng dẫn quyết toán thuế trên phần mềm kế toán EasyBooks

Dùng để lập tờ khai quyết toán thuế thu nhập doanh nghiệp vào cuối mỗi kỳ kế toán

Bước 1: Vào Phân hệ thuế -> Chọn Tờ khai Quyết toán thuế TNDN -> Chọn Thêm -> Nhập thông tin tờ khai: Chọn năm tài chính, tờ khai lần đầu/ tờ khai bổ sung, Chọn phụ lục

Bước 2: Đồng ý -> Phần mềm sẽ tự load lên số liệu của các phụ lục và tổng hợp lên tờ khai chính

Bước 3: Lưu – > Kết xuất XML về nhập sang HTKK hoặc in tờ khai để lưu hồ sơ

Đăng ký dùng thử phần mềm kế toán doanh nghiệp EasyBooks ngay hôm nay để quản lý sổ sách, hóa đơn và thực hiện quyết toán thuế TNDN nhanh chóng, chính xác; đồng thời chuẩn hóa dữ liệu kế toán, sẵn sàng cho kiểm toán và đối chiếu theo quy định.

Trên đây, EasyBooks đã giúp bạn tìm hiểu “Quyết toán thuế TNDN“. Hy vọng thông tin này hữu ích tới quý bạn đọc, từ đó nâng cao hiệu quả quản trị và phát triển bền vững.

———————————

EASYBOOKS – TỰ ĐỘNG HOÁ NGHIỆP VỤ KẾ TOÁN

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 99/2025/TT-BTC,133/2016/TT-BTC và 152/2025/TT-BTC

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

Liên hệ để được tư vấn về phần mềm kế toán

Hotline mua hàng: 0869 425 631

Zalo mua hàng: Zalo Easybooks

Facebook: Facebook phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Trụ sở chính: Tầng 3, tòa nhà CT5AB, Khu đô thị Văn Khê, Phường Hà Đông, Thành phố Hà Nội, Việt Nam

Chi nhánh: Số H.54 đường Huỳnh Tấn Chùa, phường Đông Hưng Thuận, TP Hồ Chí Minh