Hướng Dẫn Lập Phụ Lục 03-1A/TNDN Mới Nhất Theo TT80

Để giúp các bạn lập được phụ lục 03-1A/TNDN kết quả hoạt động sản xuất kinh doanh thật chính xác, tránh sơ suất, sai phạm. Bài viết dưới đây, Phần mềm kế toán EasyBooks sẽ chia sẻ “Hướng Dẫn Lập Phụ Lục 03-1A/TNDN Mới Nhất Theo TT80”

Mục lục

1. Quy định về mẫu phụ lục 03-1A/TNDN theo TT80

Mẫu phụ lục 03-1A kết quả hoạt động sản xuất kinh doanh được đính kèm theo Tờ khai quyết toán thuế TNDN ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/09/2021 của Bộ Tài chính áp dụng cho kỳ quyết toán thuế năm 2021 thay cho mẫu phụ lục 03-1A cũ theo quy định tại Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính.

>>>>> Bài viết có liên quan: Hướng dẫn lập tờ khai quyết toán thuế TNDN theo mẫu 03/TNDN của TT80

2. Cách đăng nhập và chọn tờ khai

Doanh nghiệp có thể kê khai trực tuyến trên trang Thuế điện tử hoặc trên phần mềm Hỗ trợ kê khai.

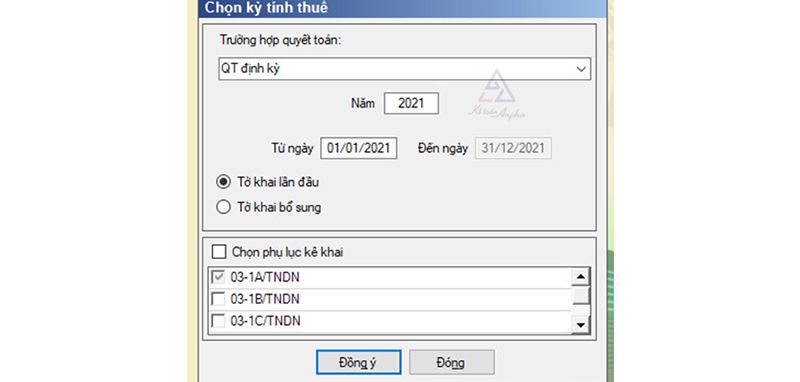

➨ Đăng nhập vào phần mềm Hỗ trợ kê khai (HTKK) với mã số thuế công ty chọn mục “Thuế Thu Nhập Doanh Nghiệp”, chọn mẫu “Tờ khai quyết toán thu nhập doanh nghiệp năm (mẫu 03/TNDN) (TT80/2021)”, phần mềm sẽ hiển thị bảng kỳ tính thuế gồm các nội dung sau:

- Trường hợp quyết toán: quyết toán thuế đối với các doanh nghiệp hoạt động kinh doanh thông thường và quyết toán thuế cho năm sẽ chọn mục quyết toán định kỳ;

- Năm quyết toán: chọn năm quyết toán (ví dụ: năm 2021 từ ngày 01/01/2021 đến ngày 31/12/2021);

- Chọn tờ khai lần đầu hoặc tờ khai bổ sung (đối với trường hợp đã nộp tờ khai lần đầu và cần chỉnh sửa thông tin, số liệu đã kê khai).

➨ Chọn phụ lục kê khai:

- Phụ lục 03-1A/TNDN kết quả hoạt động sản xuất, kinh doanh;

- Phụ lục 03-2/TNDN chuyển lỗ từ hoạt động sản xuất kinh doanh khi doanh nghiệp có lãi và chuyển lỗ.

Ngoài ra tùy vào từng trường hợp, loại hình doanh nghiệp sẽ chọn thêm các phụ lục.

Ví dụ:

- Phụ lục PL92/2021/NĐ-CP DN thuộc trường hợp được giảm thuế TNDN 30% theo Nghị quyết số 406/NQ-UBTVQH15 ban hành kèm theo Nghị định 92/2021/NĐ-CP đối với năm 2021;

- Các phụ lục giao dịch liên kết (GDLK NĐ 132-01…): doanh nghiệp thuộc đối tượng phải kê khai đầy đủ thông tin giao dịch liên kết theo Nghị định 132/2020/NĐ-CP.

>>>>>>>>Tìm hiểu thêm: Biên Bản Góp Vốn Hộ Kinh Doanh

>>>>>>>> Tham khảo: Hạch Toán Hàng Khuyến Mại Theo Thông Tư 200

3. Hướng dẫn lập phụ lục 03-1A/TNDN mới nhất theo TT80

Tại phụ lục 03-1A kết quả hoạt động sản xuất kinh doanh theo biểu mẫu mới theo Thông tư số 80/2021/TT-BTC ngày 29/09/2021 có tổng 22 chỉ tiêu, nhiều hơn 3 chỉ tiêu so với mẫu phụ lục 03-1A kết quả hoạt động sản xuất kinh doanh cũ tại Thông tư số 156/2013/TT-BTC ngày 6/11/2013.

Ba chỉ tiêu được bổ sung mới là chỉ tiêu [01], [02], [03].

Cách ghi và tổng hợp số liệu để ghi vào các chỉ tiêu này lần lượt theo thứ tự từ số [01] đến số [22] như sau:

– Chỉ tiêu [01]- Kỳ tính thuế: là kỳ tính thuế TNDN năm, nếu quyết toán cho năm 2021 tới đây thì các bạn ghi 2021.

– Chỉ tiêu [02]-Tên người nộp thuế: là tên doanh nghiệp, tổ chức quyết toán thuế năm. Các bạn sẽ ghi theo tên doanh nghiệp theo như giấy phép đăng ký kinh doanh được cấp.

– Chỉ tiêu [03] – Mã số thuế: là mã số thuế của doanh nghiệp, tổ chức.

– Chỉ tiêu [04] – Doanh thu bán hàng và cung cấp dịch vụ: là tổng doanh thu phát sinh trong kỳ tính thuế từ cung cấp hàng hoá, dịch vụ của cơ sở kinh doanh.

Số liệu để ghi vào chỉ tiêu này được lấy từ Mã số 01 tại cột “Số năm nay” trong Báo cáo kết quả kinh doanh của doanh nghiệp.

– Chỉ tiêu [05] – Doanh thu bán hàng hoá, dịch vụ xuất khẩu: chỉ tiêu này phản ánh tổng doanh thu thu được từ xuất khẩu hàng hoá, dịch vụ trong kỳ tính thuế của cơ sở kinh doanh (bao gồm cả doanh thu bán cho các doanh nghiệp chế xuất và xuất khẩu tại chỗ).

Số liệu để ghi vào chỉ tiêu này được lấy từ sổ kế toán chi tiết của tài khoản “Doanh thu bán hàng và cung cấp dịch vụ – TK 511”, phần chi tiết doanh thu bán hàng xuất khẩu.

– Chỉ tiêu [06] – Các khoản giảm trừ doanh thu: phần mềm từ động tổng hợp từ các chỉ tiêu 07, 08, 09 lên: Chỉ tiêu [06] = [07] + [08] + [09]

– Chỉ tiêu [07] – Chiết khấu thương mại: phản ánh tổng số tiền chiết khấu thương mại mà doanh nghiệp đã giảm trừ hoặc đã thanh toán cho người mua khi người mua mua với số lượng lớn hoặc đạt được mức doanh thu nhất định phát sinh trong kỳ tính thuế.

Số liệu để ghi vào chỉ tiêu này được lấy số phát sinh bên Nợ tài khoản 5211: chiết khấu thương mại trong sổ chi tiết

– Chỉ tiêu [08] – Giảm giá hàng bán: phản ánh tổng số tiền giảm giá hàng bán của doanh nghiệp phát sinh trong kỳ tính thuế.

Số liệu để ghi vào chỉ tiêu này được lấy từ sổ chi tiết Tài khoản 5213: giảm giá hàng bán.

– Chỉ tiêu [09] – Giá trị hàng bán bị trả lại: chỉ tiêu này phản ánh tổng giá trị hàng hoá đã bán bị trả lại trong kỳ tính thuế.

Số liệu để ghi vào chỉ tiêu này được lấy từ sổ chi tiết Tài khoản 5212: hàng bán bị trả lại.

(Chú ý: Theo biểu mẫu mới thì Thông tư số 80/2021/TT-BTC đã bỏ chỉ tiêu “Thuế TTĐB, thuế xuất khẩu, thuế GTGT theo phương pháp trực tiếp phải nộp” thuộc các khoản giảm trừ doanh thu để phù hợp với quy định của pháp luật về kế toán và đánh lại số chỉ tiêu để đảm bảo tính liên tục).

– Chỉ tiêu [10] – Doanh thu hoạt động tài chính: phản ánh các khoản doanh thu từ hoạt động tài chính bao gồm lãi tiền vay, lãi tiền gửi, tiền bản quyền, thu nhập từ cho thuê tài sản, cổ tức, lợi nhuận được chia, lãi từ bán ngoại tệ, lãi do chuyển nhượng vốn, hoàn nhập dự phòng giảm giá chứng khoán và doanh thu từ các hoạt động tài chính khác của cơ sở kinh doanh trong kỳ tính thuế.

Số liệu để ghi vào chỉ tiêu này được lấy từ chỉ tiêu doanh thu tài chính tại cột “Số năm nay” trong Báo cáo kết quả kinh doanh của doanh nghiệp hoặc lấy từ số phát sinh bên Có TK 515 đối ứng với số phát sinh bên Nợ TK 911.

– Chỉ tiêu [11] –Doanh thu từ lãi tiền gửi: nằm trong chỉ tiêu “Doanh thu hoạt động tài chính”. Số liệu để ghi vào chỉ tiêu này được lấy từ số phát sinh bên Có TK 515 chi tiết lãi tiền gửi.

– Chỉ tiêu [12] – Chi phí sản xuất kinh doanh hàng hóa, dịch vụ:

Chỉ tiêu [12] = [13] + [14] +[15]

– Chỉ tiêu [13] – Giá vốn hàng bán: phản ánh giá vốn của hàng hoá, giá thành của thành phẩm, chi phí trực tiếp của các dịch vụ đã tiêu thụ trong kỳ tính thuế.

Số liệu để ghi vào chỉ tiêu này được lấy từ chỉ tiêu giá vốn hàng bán tại cột “Số năm nay” trong Báo cáo kết quả kinh doanh của cơ sở kinh doanh hoặc lấy từ số phát sinh bên Có của tài khoản 632 đối ứng với bên Nợ tài khoản 911.

Lưu ý: với các đơn vị có các cơ sở hạch toán phụ thuộc nếu chỉ tiêu [04] – Doanh thu bán hàng hoá và cung cấp dịch vụ – bao gồm cả doanh thu bán hàng nội bộ thì giá vốn hàng bán ở chỉ tiêu này sẽ bao gồm cả chi phí mua hàng nội bộ.

– Chỉ tiêu [14] – Chi phí bán hàng: phản ánh tổng số chi phí bán hàng đã kết chuyển cho hàng hoá, sản phẩm, dịch vụ đã tiêu thụ trong kỳ tính thuế.

Số liệu để ghi vào chỉ tiêu này được lấy từ chỉ tiêu chi phí bán hàng tại cột “Số năm nay” trong Báo cáo kết quả kinh doanh của doanh nghiệp hoặc số phát sinh bên Có tài khoản 641 (theo Thông tư số 200/2014/TT-BTC) hoặc TK 642 (6421) (Theo Thông tư số 133/2016/TT-BTC) đối ứng bên Nợ tài khoản 911.

– Chỉ tiêu [15] – Chi phí quản lý doanh nghiệp: phản ánh tổng số chi phí quản lý doanh nghiệp đã kết chuyển cho hàng hoá, sản phẩm, dịch vụ đã tiêu thụ trong kỳ tính thuế .

Số liệu để ghi vào chỉ tiêu này được lấy từ chỉ tiêu “Chi phí quản lý doanh nghiệp” tại cột “Số năm nay” trong Báo cáo kết quả kinh doanh của cơ sở kinh doanh hoặc tổng số phát sinh bên Có tài khoản 642 (theo Thông tư số 200/2014/TT-BTC) hoặc TK 642 (6422) (Theo Thông tư số 133/2016/TT-BTC đối ứng bên Nợ tài khoản 911.

– Chỉ tiêu [16] – Chi phí tài chính: phản ánh chi phí hoạt động tài chính trong kỳ tính thuế bao gồm các khoản chi phí hoặc các khoản lỗ liên quan đến các hoạt động đầu tư tài chính, chi phí cho vay và đi vay vốn, chi phí góp vốn liên doanh, lỗ chuyển nhượng chứng khoán ngắn hạn, chi phí giao dịch bán chứng khoán, khoản lập và hoàn lập dự phòng, giảm giá đầu tư chứng khoán, đầu tư khác, khoản lỗ về chênh lệch tỉ giá ngoại tệ và bán ngoại tệ.

Số liệu để ghi vào chỉ tiêu này được lấy từ chỉ tiêu “Chi phí tài chính” tại cột “Số năm nay” trong Báo cáo kết quả kinh doanh của cơ sở kinh doanh hoặc số phát sinh bên Có của tài khoản 635 đối ứng với bên Nợ tài khoản 911 trong kỳ.

– Chỉ tiêu [17] – Chi phí lãi tiền vay: nằm trong chỉ tiêu chi phí tài chính: phản ánh chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ tính thuế.

Số liệu để ghi vào chỉ tiêu này được lấy từ Báo cáo kết quả kinh doanh của cơ sở kinh doanh của chỉ tiêu “Chi phí lãi tiền vay” tại cột “Số năm nay”.

– Chỉ tiêu [18] – Lợi nhuận thuần từ hoạt động kinh doanh: chỉ tiêu này do phần mềm kê khai thuế HTKK tự động tổng hợp.

Chỉ tiêu [18] = [04] – [06]+[10]-[12]-[16], chỉ tiêu này có thể âm

– Chỉ tiêu [19] – Thu nhập khác: phản ánh các khoản thu nhập khác ngoài các khoản thu nhập từ hoạt động kinh doanh chính của doanh nghiệp (đã trừ thuế GTGT phải nộp tính theo phương pháp trực tiếp) và thu nhập từ hoạt động tài chính phát sinh trong kỳ tính thuế.

>>>>> Có thể bạn quan tâm: Những Hộ Kinh Doanh Được Miễn Thuế

Các khoản thu nhập khác bao gồm thu từ nhượng, bán, thanh lý tài sản cố định bao gồm cả thu từ chuyển nhượng quyền sử dụng đất quyền thuê đất, thu tiền phạt do các đối tác vi phạm hợp đồng, các khoản tiền thưởng từ khách hàng, quà biếu, quà tặng, …

Số liệu để ghi vào chỉ tiêu này được lấy từ chỉ tiêu “Thu nhập khác” tại cột “Số năm nay” trong Báo cáo kết quả kinh doanh của doanh nghiệp hoặc số phát sinh bên Nợ tài khoản 711 đối ứng với bên Có tài khoản 911 trong kỳ.

– Chỉ tiêu [20] – Chi phí khác: phản ánh những khoản chi phí của các hoạt động ngoài các hoạt động sản xuất kinh doanh và hoạt động tài chính của doanh nghiệp. Chí phí khác bao gồm cả các khoản chi phí bỏ sót từ những năm trước.

Số liệu để ghi vào chỉ tiêu này được lấy từ chỉ tiêu “Chi phí khác” tại cột “Số năm nay” trong Báo cáo kết quả kinh doanh của cơ sở kinh doanh hoặc tổng số phát sinh bên Có tài khoản 811 đối ứng với bên Nợ của tài khoản 911 trong kỳ.

– Chỉ tiêu [21] – Lợi nhuận khác: Chỉ tiêu [21] = [19] – [20]. Chỉ tiêu này do phần mềm kê khai thuế HTKK tự động cập nhật, có thể âm.

– Chỉ tiêu [22]- Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp:

Chỉ tiêu [22] = [18] + [21]. Chỉ tiêu này do phần mềm kê khai thuế HTKK tự động tổng hợp, có thể âm.

Số liệu chỉ tiêu [22] được tổng hợp vào chỉ tiêu A1 của Tờ khai 03/TNDN, có thể âm.

Trên đây, EasyBooks đã giúp bạn “Hướng dẫn lập phụ lục 03-1A/TNDN mới nhất theo TT80“. Hy vọng thông tin này hữu ích tới quý bạn đọc.

Mọi thắc mắc xin vui lòng liên hệ tới Phần mềm kế toán EasyBooks qua số hotline: 1900 57 57 54. Đội ngũ nhân viên của SoftDreams luôn hân hạnh được phục vụ Quý khách hàng.

———————————

Phần mềm kế toán EasyBooks – NÂNG TẦM DOANH NGHIỆP

- EasyBooks đáp ứng đầy đủ nghiệp vụ quản trị tài chính kế toán cho mọi doanh nghiệp theo thông tư 200/2014/TT-BTC và 133/2016/TT-BTC.

- Đưa ra cảnh báo cho kế toán khi hạch toán không hợp lệ, tồn quỹ âm – kho âm và không tuân thủ các nguyên tắc kế toán.

- Tất cả tính năng và hệ thống báo cáo của phần mềm được xây dựng dựa trên quy chuẩn chung của Bộ Tài chính.

- EasyBooks nâng cấp ứng dụng MIỄN PHÍ khi có thay đổi về chính sách kế toán, thuế, nghị định, thông tư.

- Đánh giá hiệu quả kinh doanh chi tiết và tối giản thao tác, giảm thời gian nhập liệu chứng từ cho kế toán.

—————–

Hướng dẫn: Lập chứng từ nhập kho cho hộ kinh doanh theo Thông Tư 88

Liên hệ để được tư vấn về phần mềm kế toán

Hotline: 1900 57 57 54.

Email: contact@softdreams.vn

Facebook: Phần mềm kế toán EasyBooks

Group trao đổi: Cộng đồng hỗ trợ Phần mềm kế toán EasyBooks – SOFTDREAMS

Địa chỉ: Nhà khách ATS, số 8 Phạm Hùng, Mễ Trì, Nam Từ Liêm, Hà Nội.