Những quy định mới nhất về hóa đơn GTGT

Hóa đơn giá trị gia tăng (GTGT)là khái niệm đã không còn xa lạ đối với mỗi kế toán doanh nghiệp, tuy nhiên quy định về hóa đơn GTGT không phải kế toán nào cũng có thể nắm được. Bài viết dưới đây, Phần mềm kế toán EasyBooks sẽ hệ thống chi tiết những quy định mới nhất về hóa đơn GTGT cho bạn đọc nắm rõ.

Mục lục

- Hóa đơn GTGT là gì?

- 09 nội dung bắt buộc thể hiện trên hóa đơn GTGT

- Thứ nhất, phải rõ ràng tên loại hóa đơn

- Thứ hai, tên liên hóa đơn

- Thứ ba, ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn

- Thứ tư, số thứ tự của hóa đơn

- Thứ năm, trên hóa đơn phải có tên, địa chỉ và mã số thuế của bên bán/bên mua

- Thứ sáu, trên hóa đơn cần có tên hàng hóa/dịch vụ – số lượng – đơn giá – thành tiến được ghi bằng số và cả chữ.

- Thứ bảy, chữ ký và họ tên của người mua và người bán, đồng thời cần có dấu/ngày ký và ngày lập của hóa đơn đó.

- Thứ tám, cần có tên của tổ chức nhận in hóa đơn đó gồm tên, MST.

- Thứ chín, hình thức thể hiện trên hóa đơn

- Những lưu ý khi viết hóa đơn GTGT

- Phải thực hiện báo cáo tình hình sử dụng hóa đơn

- Quy định về thời điểm xuất hóa đơn GTGT

- Quy định về cách xử lý khi mất hóa đơn GTGT đầu vào/đầu ra

Hóa đơn GTGT là gì?

Hóa đơn GTGT được nhiều người gọi theo một cách dễ hiểu nhất là hóa đơn đỏ, tuy nhiên bản chất của hóa đơn GTGT chính là một loại chứng từ được người bán hàng lập với đầy đủ các thông tin về dịch vụ/sản phẩm cho bên mua. Hóa đơn GTGT này được người bán sử dụng theo quy định của pháp luật và được áp dụng đối với những doanh nghiệp, cá nhân kê khai và thực hiện tính thuế theo phương pháp khấu trừ.

>>>>>>> Tìm hiểu ngay: ƯU ĐÃI THUẾ GTGT 8% CHO DOANH NGHIỆP THEO NGHỊ QUYẾT 43/2022/QH15

09 nội dung bắt buộc thể hiện trên hóa đơn GTGT

Hóa đơn là một loại chứng từ quan trọng, mọi tiêu thức cũng như nội dung trên hóa đơn phải phán ánh một cách chính xác thông tin giao dịch giữa người mua và người bán. Những nội dung trên hóa đơn GTGT được quy định chi tiết tại Khoản 1 Điều 4 Thông tư 39/2014/TT-BTC:

Thứ nhất, phải rõ ràng tên loại hóa đơn

Cần thể hiện rõ và chính xác tên hóa đơn cụ thể hóa đơn GTGT thì tên của nó thể hiện là HÓA ĐƠN GIÁ TRỊ GIA TĂNG.

Trong trường hợp sử dụng như một loại chứng từ cho việc hạch toán hay bán hàng thì bạn có thể đặt một cái tên khác kèm theo và ghi size nhở hơn với tên loại hóa đơn, chẳng hạn như: HÓA ĐƠN GIÁ TRỊ GIA TĂNG – PHIẾU BẢO HÀNH.

Thứ hai, tên liên hóa đơn

Quy định mỗi hóa đơn phải có tối thiểu là 02 liên và tối đa là 9 liên, từ liên thứ 3 trở đi người lập sẽ được đặt tên theo công cụ dụng cụ. Ngoài ra, sử dụng hóa đơn do cơ quan thuế cấp lẻ phải có 3 liên và liên thứ 3 đó sẽ được lưu tại cơ quan thuế.

Thứ ba, ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn

- Một loại hóa đơn có thể có nhiều mẫu số hóa đơn

- Ký hiệu hóa đơn để phân biệt hóa đơn bằng hệ thống chữ cái của Tiếng Việt và hai số cuối của năm.

Thứ tư, số thứ tự của hóa đơn

Được quy định là dãy số tự nhiên trong ký hiệu hóa đơn bao gồm 7 chữ số trong một ký hiệu của hóa đơn.

Thứ năm, trên hóa đơn phải có tên, địa chỉ và mã số thuế của bên bán/bên mua

Thứ sáu, trên hóa đơn cần có tên hàng hóa/dịch vụ – số lượng – đơn giá – thành tiến được ghi bằng số và cả chữ.

Thứ bảy, chữ ký và họ tên của người mua và người bán, đồng thời cần có dấu/ngày ký và ngày lập của hóa đơn đó.

Thứ tám, cần có tên của tổ chức nhận in hóa đơn đó gồm tên, MST.

Thứ chín, hình thức thể hiện trên hóa đơn

Hóa đơn được thể hiện bằng Tiếng Việt, nếu song ngữ ngôn ngữ nước phải đặt dưới chữ Tiếng Việt và đặt trong ngoặc đơn. Những chữ số trên hóa đơn phải là các số tự nhiên.

>>>>> Tìm hiểu ngay: Mẫu Chứng Từ Kế Toán Cho Hộ Kinh Doanh 2022

Những lưu ý khi viết hóa đơn GTGT

Khi viết hóa đơn GTGT, kế toán cần lưu ý những vấn đề dưới đây.

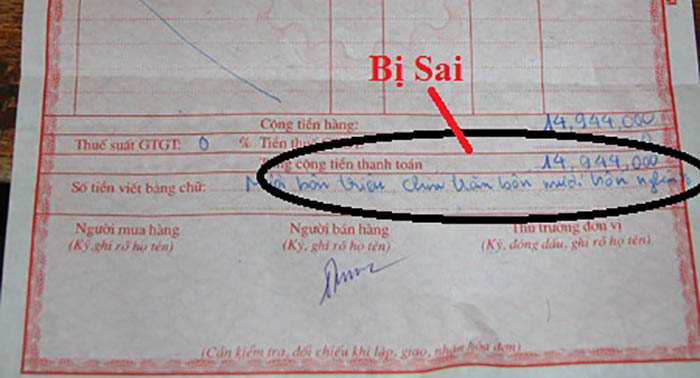

- Trên hóa đơn GTGT số tiền lẻ bạn sẽ không được làm tròn mà phải tuân theo những quy định làm tròn số.

- Đồng Việt Nam sẽ là đơn vị được ghi trên hóa đơn

- Nếu bên bán được phép bán hàng thu ngoại tệ thì tổng số tiền thanh toán sẽ được ghi bằng nguyên tệ và phần chữ ghi bằng Tiếng Việt. Trường hợp ghi tỷ giá chéo đối với một loại ngoại tệ được Ngân hàng nhà nước Việt Nam công bố tỷ giá nếu ngoại tệ thu về của bên bán không có tỷ giá với đồng Việt Nam.

- Người mua hàng trực tiếp phải thực hiện ký và ghi rõ họ tên, người mua hàng gián tiếp sẽ không nhất thiết phải ký và ghi rõ tên nhưng khi lập hóa đơn chỗ người mua hàng bên bán cần ghi rõ hình thức bán hàng qua mạng, điện thoại.

- Đối với hóa đơn thì ai lập hóa đơn đó sẽ là người ký và ghi rõ họ tên, về tiêu thức của thủ trưởng đơn vị thì thủ trưởng đơn vị sẽ thực hiện ký tươi vào liên thứ 1 sau đó sẽ thực hiện in sang liên 2, 3… và đóng dấu, ghi rõ họ tên (không đóng dấu chữ ký khác sẵn, dấu tên khác sẵn thì sẽ vẫn được.

Viết hóa đơn GTGT cần có những lưu ý nhất định

Phải thực hiện báo cáo tình hình sử dụng hóa đơn

Người dùng hóa đơn GTGT phải thực hiện báo cáo tài chính theo tháng hoặc theo quý tùy vào đặc thù của doah nghiệp.

- Đối với những doanh nghiệp mới thành lập, doanh nghiệp có hành vi phạm không được sử dụng hóa đơn đặt in/tự in hay những doanh nghiệp có rủi ro cao về thuế phải báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế.

- Những doanh nghiệp còn lại sẽ được thực hiện báo cáo tình hình hóa đơn theo quý.

Nếu doanh nghiệp có hai loại hóa đơn trong một kỳ báo cáo thì sẽ thực hiện cùng một báo cáo khi thực hiện báo cáo tình hình sử dụng hóa đơn.

Quy định về thời điểm xuất hóa đơn GTGT

Thời điểm xuất hóa đơn GTGT là vấn đề quan tâm của rất nhiều kế toán, bởi quy định thời điểm xuất hóa đơn cho mỗi đặc thù doanh nghiệp không giống nhau, cụ thể:

– Thời điểm xuât hóa đơn GTGT đối với doanh nghiệp cung cấp điện, nước sinh hoạt, viễn thông hoặc truyền hình

Quy định về ngày lập hóa đơn không được quá 7 ngày kế tiếp từ ngày ghi chỉ số điện nước hoặc là ngày kết thúc kỳ quy ước với doanh nghiệp viễn thông, truyền hình

– Thời điểm xuất hóa đơn đối với doanh nghiệp xây dựng

Thời điểm lập hóa đơn sẽ được xác định là thời điểm nghiệm thu, bàn giao những công trình, hạng mục công trình… thời điểm này không xác định dự án đã thu tiền hay chưa thu tiền.

– Thời điểm xuất hóa đơn đối với doanh nghiệp kinh doanh trong lĩnh vực xăng dầu

Ngày lập hóa đơn được thực hiện định kỳ theo hợp đồng của hai bên bán/mua có kèm theo bảng kê hoặc chứng từ nào đó có xác nhận của hai bên. Tuy nhiên, xác định thời điểm lập hóa đơn được xác định chậm nhất là ngày cuối cùng của tháng phát sinh hoạt động mua bán hoặc cung cấp hóa đơn.

– Thời điểm xuất hóa đơn đối với hàng xuất khẩu

Thời điểm xuất hóa đơn được xác định là ngày chuyển giao hàng cho khách hàng và ngày xác định doanh thu xuất khẩu để tính thuế chính là ngày xác nhận hoàn tất các thủ tục hải quan.

Quy định về cách xử lý khi mất hóa đơn GTGT đầu vào/đầu ra

>>>>>: Tìm hiểu ngay: Phần mềm quản lý lưu trứ hóa đơn đàu vào EasyIn tiết kiệm 80% thời gian so với nhập liệu hóa đơn thủ công

Không may bị mất hóa đơn GTGT đầu vào hoặc đầu ra, kế toán cần tuân thủ thực hiện theo quy định tại Điều 24 Thông tư 39/2014/TT-BTC:

* Xử lý khi mất hóa đơn GTGT đầu vào (chưa lập hoặc đã lập)

– Trong vòng 5 ngày kể từ ngày mất hoặc làm hỏng cháy hóa đơn, bạn cần tiến hành lập báo cáo mất hóa đơn để gửi lên cơ quan thuế quản lý trực tiếp (hình thức có thể nộp trực tiếp hoặc qua mạng)

– Lưu ý, kế toán cần giữ gìn cẩn thận hóa đơn GTGT đầu vào nhằm tránh bị phạt hành chính từ 4 – 8 triệu đồng.

* Xử lý khi mất hóa đơn GTGT đầu vào (trường hợp cả người bán hoặc người mua làm mất)

Khi cả bên bán hoặc bên mua làm mất hoặc làm hỏng hóa đơn GTGT đầu vào thì cần xử lý theo 3 bước dưới đây:

– Bước 1: Hai bên cần lập biên bản ghi nhận về sự việc

Biên bản cần ghi rõ liên 1 của người bán khai và nộp thuế trong tháng nào. Đồng thời, thực hiện ký và ghi rõ họ tên của người đại diện pháp luật hoặc là người được ủy quyền. Biên bản cần được đóng dấu, lưu ý mức phạt cũng sẽ từ 4 – 8 triệu đồng.

– Bước 2: Bên bán cần sao chụp lại liên 1 của hóa đơn rồi thực hiện ký xác nhận của người đại diện theo pháp luật và đóng dấu trên bản sao hóa đơn để thực hiện giao đến cho người mua.

Bên mua sẽ thực hiện kê khai thuế và làm chứng từ bằng hóa đơn bản sao có ký xác nhận và đóng dấu (nếu có) của bên bán kèm theo biên bản về việc mất liên 2 hóa đơn.

– Bước 3: Thực hiện lập báo cáo mất cháy hỏng để gửi lên cho cơ quan thuế

Báo cáo này có thể thực hiện trên hệ thống phần mềm HTKK và bên làm mấy sẽ phải thực hiện làm báo cáo.

* Đối với trường hợp làm mất, cháy, hỏng hóa đơn liên 2 đã sử dụng có liên quan đến bên thứ 3

Chẳng hạn như việc làm mất hóa đơn do đơn vị vận chuyển thì sẽ căn cứ vào bên là người mua hay người bán thuê bên thứ 3 đó để xác định trách nhiệm và xử phạt.

Trên là những quy định về hóa đơn GTGT mới nhất, hy vọng những thông tin trên đã cung cấp cho bạn đọc những thông tin hữu ích. Để đảm bảo hóa đơn GTGT không bị mất, cháy hỏng bạn có thể tham khảo dùng hóa đơn điện tử EasyInvoice ngay hôm nay.

EasyInvoice – Top 1 phần mềm hóa đơn điện tử kết nối thành công với Tổng cục Thuế

- Đáp ứng đầy đủ nghiệp vụ hóa đơn theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC

- Tạo lập, phát hành, lưu trữ nhanh chóng và hiệu quả trên nền tảng website và mobile

- Cung cấp phần mềm hóa đơn điện tử trên nền tảng cloud

- Tích hợp 3 trong 1 giữa phần mềm kế toán EasyBooks, phần mềm hóa đơn điện tử, EasyInvoice và Chữ ký số EasyCA

- Kết nối trực tiếp với Tổng cục Thuế thông qua 3 kênh MPLS VPN Layer 3 với tốc độ tới 50Mbps.

- Bảo mật dữ liệu, an toàn tuyệt đối cho người dùng

- Hỗ trợ 24/7 mọi thủ tục phát hành hóa đơn điện tử, xử lý khó khăn trong quá trình sử dụng phần mềm

Hướng dẫn Lập tờ khai thuế 01/CNKD trên Phần mềm kế toán EasyBooks

ĐĂNG KÝ DÙNG THỬ: PHẦN MỀM KẾ TOÁN EASYBOOKS

Liên hệ để được tư vấn về phần mềm kế toán

Điện thoại: 1900 57 57 54

Email: contact@softdreams.vn

Facebook: Phần mềm kế toán EasyBooks

Group trao đổi: https://www.facebook.com/groups/easybooks.vn

Địa chỉ: Nhà khách ATS, số 8 Phạm Hùng, Mễ Trì, Nam Từ Liêm, Hà Nội.