Kiểm kê quỹ

Kiểm đếm số tiền tồn quỹ thực tế và so sánh với sổ quỹ tiền mặt. Nếu có sự chênh lệch thì tìm hiểu nguyên nhân và xử lý chênh lệch

- Định khoản nghiệp vụ:

+ Các khoản thừa quỹ tiền mặt khi kiểm kê chưa rõ nguyên nhân:

Nợ 111 (1111; 1112)

Có 3381: Tài sản thừa chờ giải quyết

+ Các khoản thiếu quỹ tiền mặt khi kiểm kê chưa rõ nguyên nhân:

Nợ 1381: Tài sản thiếu chờ giải quyết

Có 111 (1111; 1112)

- Quy trình nghiệp vụ:

B1: Theo định kỳ kiểm kê hoặc khi có yêu cầu của Ban lãnh đạo, lập hội đồng kiểm kê (Kế toán, thủ quỹ, kế toán trưởng và/hoặc Thủ trưởng đơn vị)

B2: Kiểm đếm số tờ, mệnh giá và đối chiếu với sổ quỹ tiền mặt

B3: Lập biên bản kiểm kê, tìm hiểu nguyên nhân gây chênh lệch

B4: Xử lý chênh lệch sau khi tìm hiểu rõ nguyên nhân

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Kiểm kê quỹ”/ Chọn “Thêm”/ Chọn “Tới ngày”/ Chọn “Loại tiền”/Nhập số lượng từng mệnh giá theo thực tế/ Chọn “Xử lý chênh lệch”

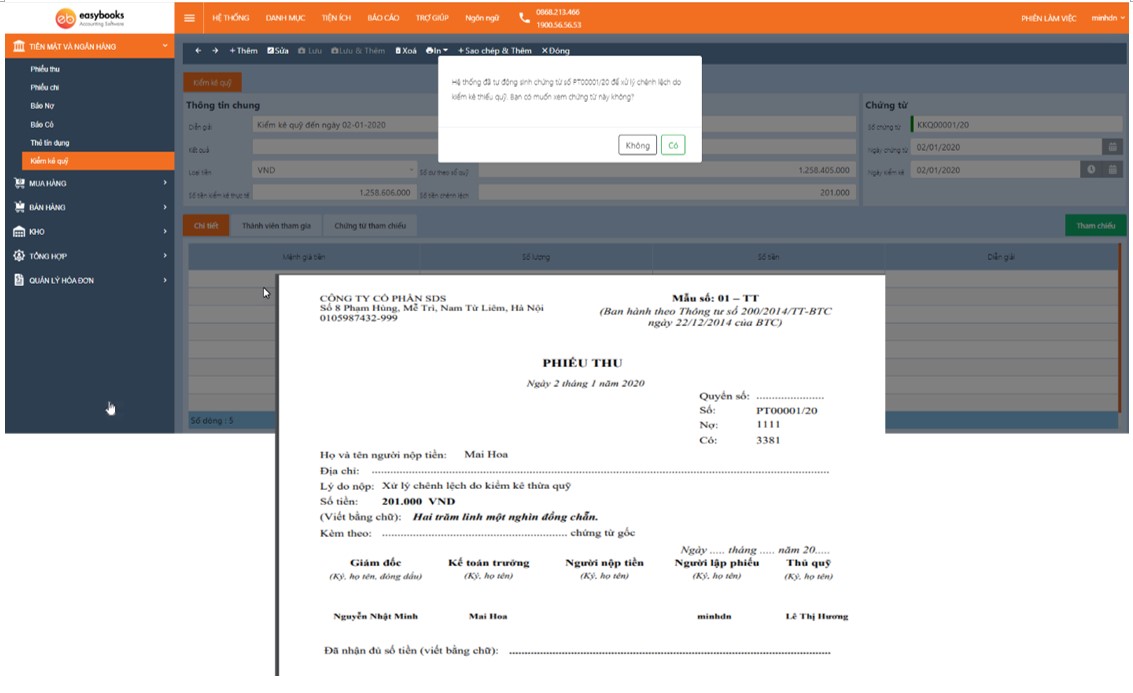

Ví dụ: Ngày 02/01/2020, lập hội đồng kiểm kê quỹ theo định kỳ, Số tiền trên sổ quỹ: 1.258.405.000đ, số tiền trong quỹ thực tế như sau:

Mệnh giá 500.000đ, số tờ: 2.000

Mệnh giá 200.000đ, số tờ: 1.000

Mệnh giá 100.000đ, số tờ: 580

Mệnh giá 50.000đ, số tờ: 12

Mệnh giá 2.000đ, số tờ: 3

Cộng số tiền: 1.258.606.000đ, chênh lệch thừa 201.000đ

Định khoản: Nợ 1111: 201.000

Có 3381: 201.000

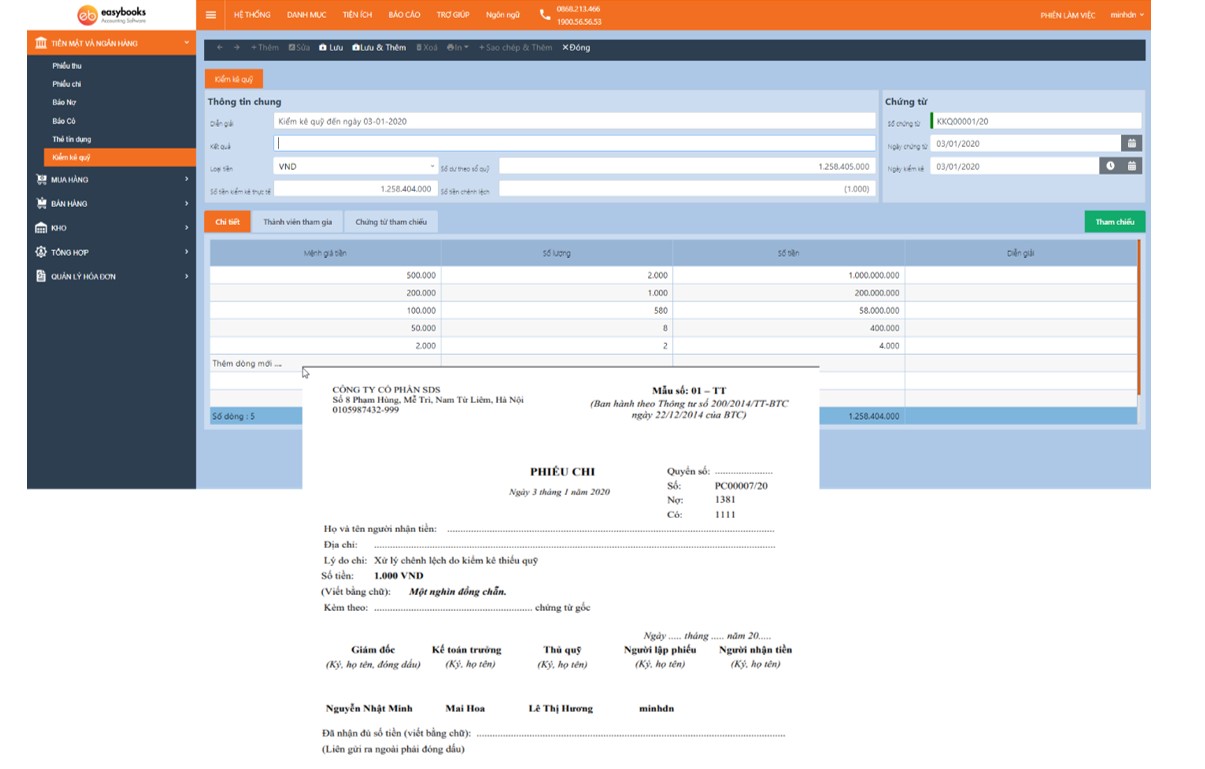

Hoặc: Ngày 03/01/2020, lập hội đồng kiểm kê quỹ theo định kỳ, Số tiền trên sổ quỹ: 1.258.405.000đ, số tiền trong quỹ thực tế như sau:

Mệnh giá 500.000đ, số tờ: 2.000

Mệnh giá 200.000đ, số tờ: 1.000

Mệnh giá 100.000đ, số tờ: 580

Mệnh giá 50.000đ, số tờ: 8

Mệnh giá 2.000đ, số tờ: 2

Cộng số tiền: 1.258.604.000đ, chênh lệch thiếu: 1.000đ

Hạch toán: Nợ 1381: 1.000

Có 1111: 1000