Ghi giảm TSCĐ

Dùng để phản ánh các nghiệp vụ giảm tài sản cố định: Bán, thanh lý TSCĐ; TSCĐ mang đi góp vốn, cho, biếu, tặng…; TSCĐ hỏng mang đi tháo dỡ

- Định khoản nghiệp vụ:

1/ Khoản thu hồi khi ghi giảm TSCĐ

Nợ 111,112, 131…

Có 711

2/ Chi phí ghi giảm TSCĐ

Nợ 811

Có 111,112,331

3/ Ghi giảm TSCĐ

Nợ 214: Hao mòn lũy kế

Nợ 242, 221, 811: Giá trị còn lại

Có 211: Nguyên giá TSCĐ

Lưu ý: Các nghiệp vụ trên được hạch toán trên phân hệ Tiền mặt và Ngân hàng, Bán hàng, Chứng từ nghiệp vụ khác

- Quy trình nghiệp vụ:

B1: Theo yêu cầu sản xuất kinh doanh hoặc quản lý, thành lập tổ đánh giá và lập biên bản về việc giảm TSCĐ

B2: Lập chứng từ kế toán liên quan: hóa đơn bán hàng nếu thanh lý, biên bản góp vốn nếu mang đi góp vốn… có chữ ký phê duyệt của Kế toán trưởng và Giám đốc

B3: Hạch toán nghiệp vụ và ghi các sổ kế toán liên quan

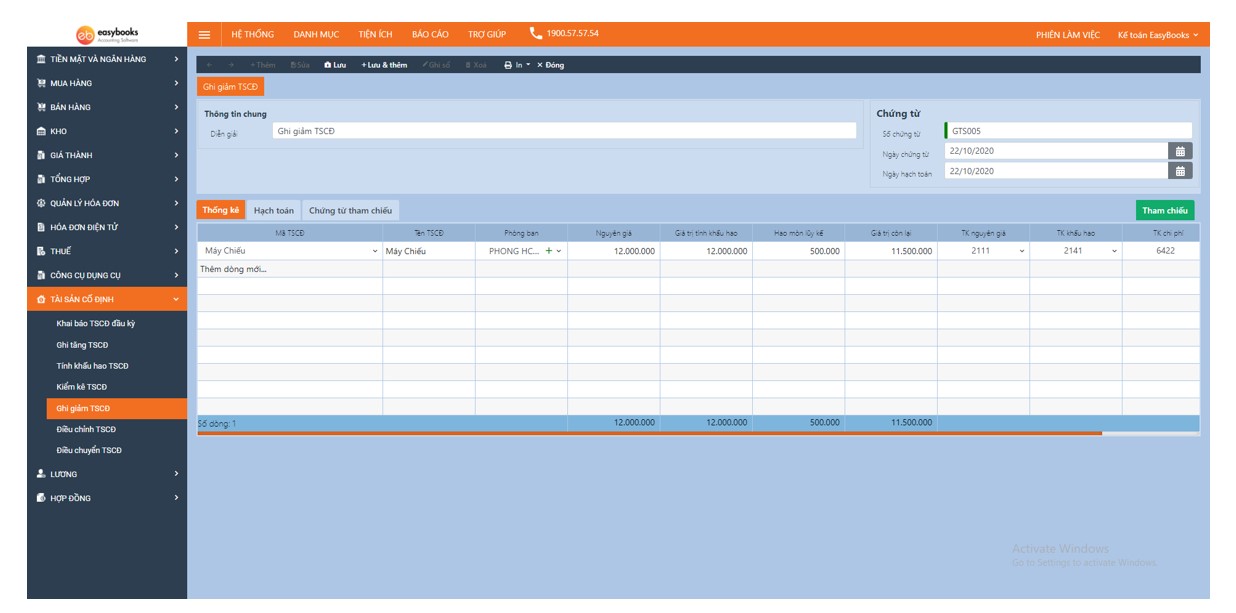

- Hướng dẫn trên phần mềm:

Trên phân hệ TSCĐ/ Chọn Ghi giảm TSCĐ/ Thêm à hệ thống sẽ tự động fill số liệu còn lại tại thời điểm ghi giảm

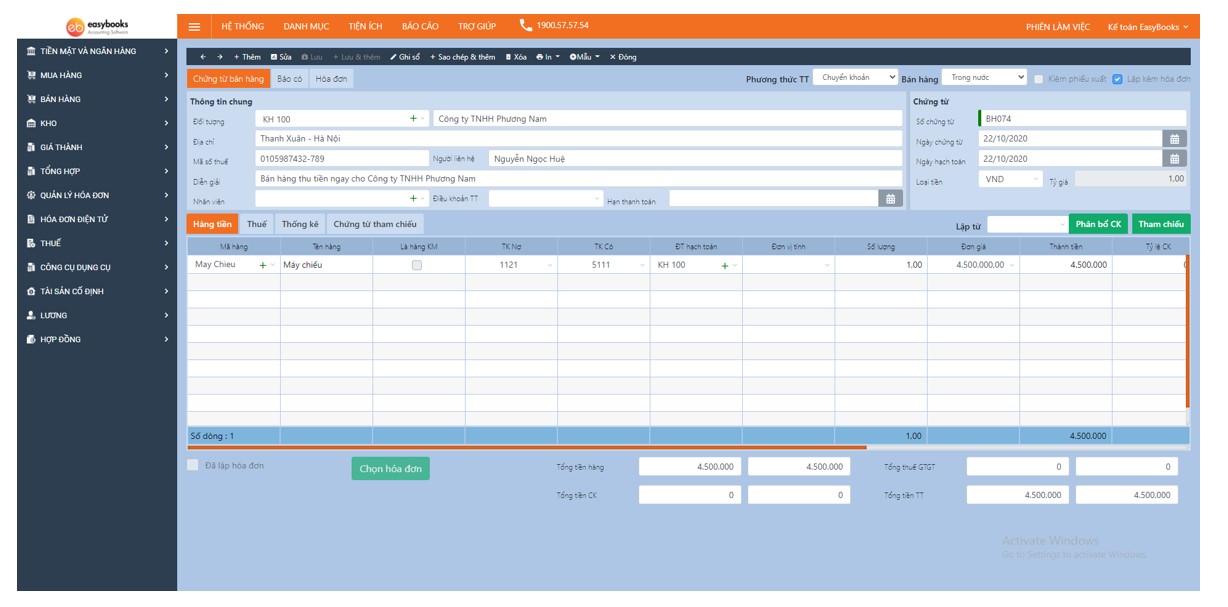

Ví dụ: ngày 22/10/2020, thanh lý máy chiếu, số tiền thu được là 4.500.000đ, chưa bao gồm VAT, khách hàng thanh toán ngay bằng chuyển khoản.

Định khoản: Nợ 2141: 2.100.000

Nợ 811: 2.400.000

Có 2111: 4.500.000

Đồng thời trên phân hệ Bán hàng (bán hàng không kiêm phiếu xuất kho): Lập hóa đơn bán hàng và ghi nhận doanh thu thanh lý TSCĐ