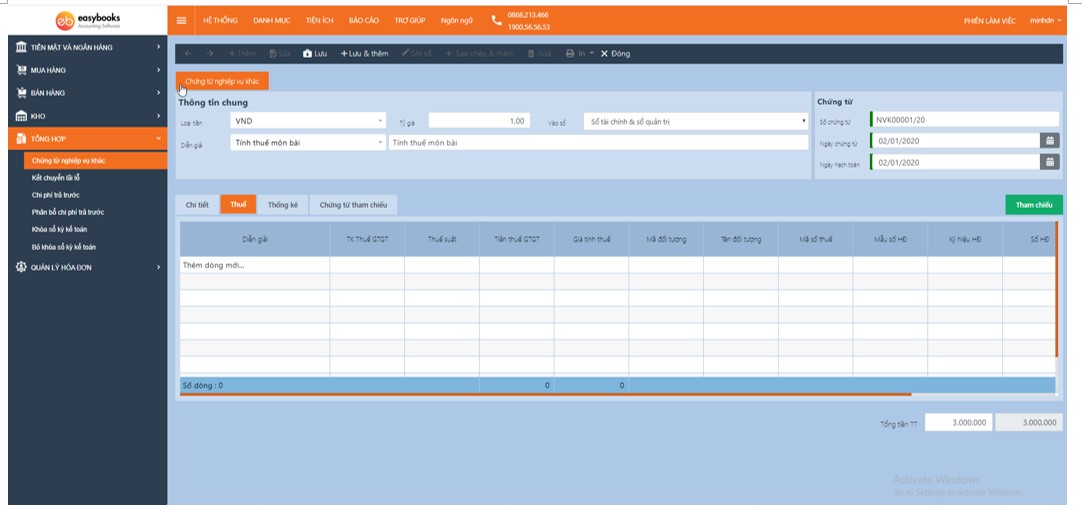

Chứng từ nghiệp vụ khác

Dùng để hạch toán các nghiệp vụ không được phân vào các phân hệ cụ thể, các nghiệp vụ chung như: Hạch toán thuế môn bài, quyết toán tạm ứng, phân bổ chi phí trả trước, phân bổ chi phí bán hàng, chi phí quản lý…

- Định khoản nghiệp vụ:

Tùy thuộc vào đặc điểm của nghiệp vụ phát sinh, kế toán hạch toán nghiệp vụ vào tài khoản phù hợp. Ví dụ:

Quyết toán tạm ứng: Nợ 641, 642, 154, 1331

Có 141

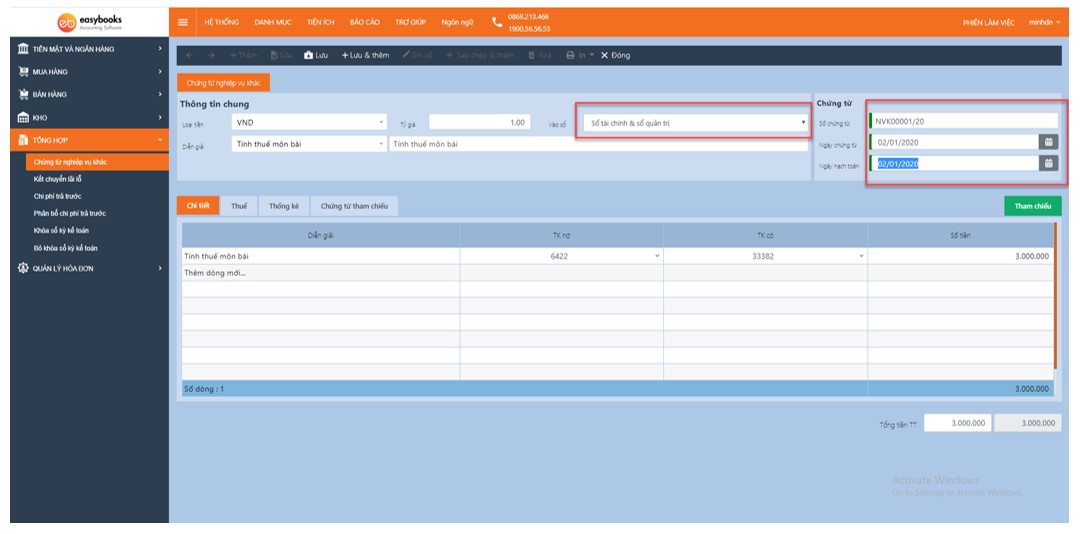

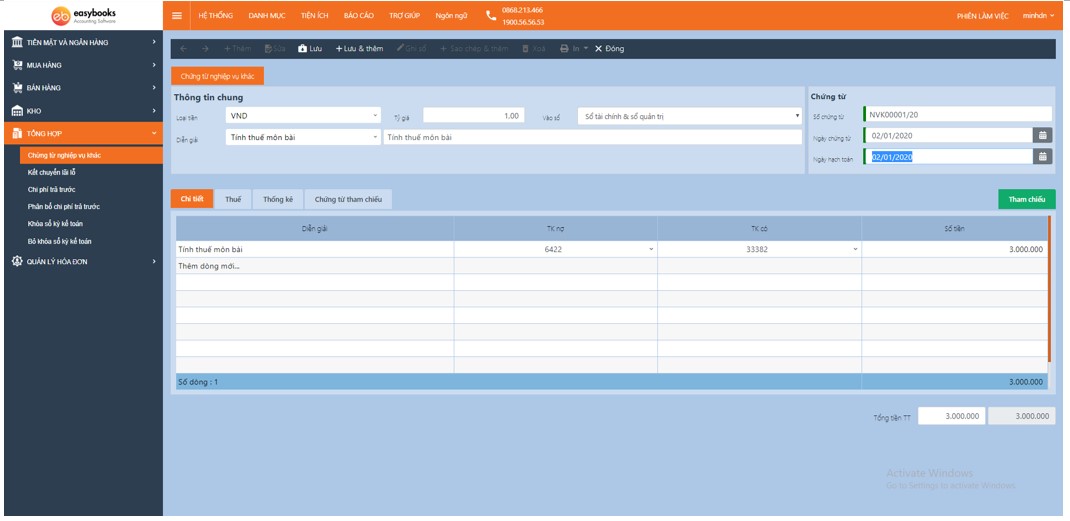

Tính thuế môn bài: Nợ 6425

Có 33382

- Quy trình nghiệp vụ:

B1: Khi phát sinh nghiệp vụ, kế toán sắp xếp và phân loại chứng từ, nếu nghiệp vụ phát sinh không được hạch toán trên các phân hệ rõ ràng sẽ được hạch toán trên chứng từ nghiệp vụ khác

B2: Căn cứ theo chứng từ, lập các biên bản kèm theo như: quyết toán tạm ứng, biên bản bàn giao TSCĐ, CCDC….

B3: Hạch toán các nghiệp vụ và ghi sổ kế toán liên quan

- Hướng dẫn trên phần mềm

Trên phân hệ Tổng hợp/ Chọn Chứng từ nghiệp vụ khác/ Chọn Thêm/ Nhập thông tin: Số chứng từ, ngày chứng từ, ngày hạch toán, diễn giải nội dung, chọn sổ để lưu chứng từ

Nhập tài khoản hạch toán và số tiền hạch toán trên trường Hạch toán

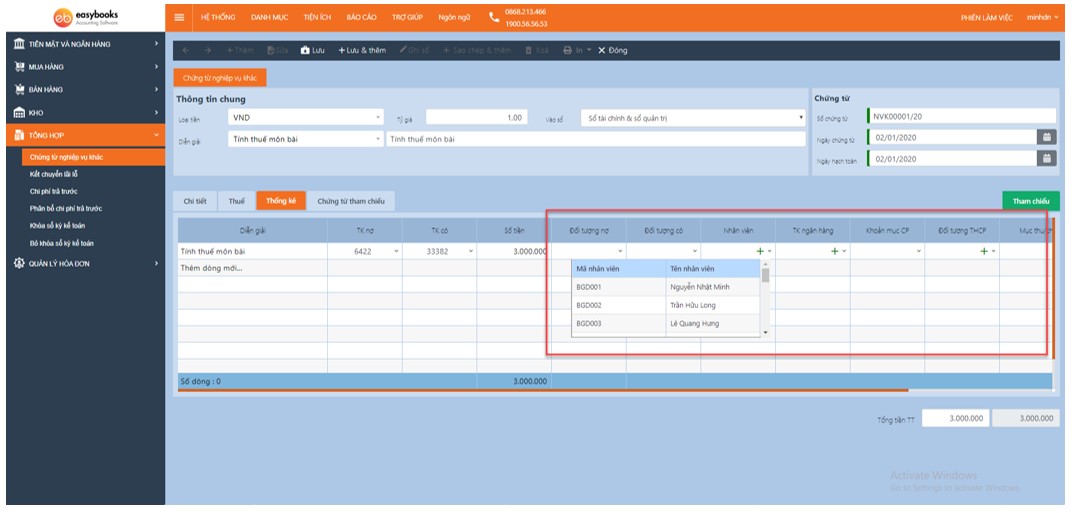

Trên trường Thống kê: Nhập thông tin về đối tượng, phòng ban, khoản mục chi phí, đối tượng tập hợp chi phí

Trên trường Thuế: Nhập thông tin về số tiền thuế, tài khoản thuế, thuế suất, đối tượng kê khai thuế và thông tin về hóa đơn GTGT nhận được