Báo nợ

Hỗ trợ thực hiện các nghiệp vụ liên quan tới chi tiền qua tài khoản ngân hàng, bao gồm:

- Chi tiền ứng trước cho nhà cung cấp, trả tiền nhà cung cấp qua tài khoản ngân hàng

- Định khoản nghiệp vụ: Nợ 331 (Chi tiết theo từng Nhà cung cấp)

Có 112 (1121; 1122)

- Quy trình nghiệp vụ:

B1: Căn cứ vào hợp đồng, đề nghị thanh toán của Nhà cung cấp

B2: Lập ủy nhiệm chi và trình Kế toán trưởng và Giám đốc ký

B3: Chuyển UNC ra ngân hàng

B4: Căn cứ vào UNC và giấy báo nợ của ngân hàng để hạch toán ghi giảm phải trả nhà cung cấp và ghi sổ tiền gửi ngân hàng

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Séc/ Ủy nhiệm chi”/ Chọn “Thêm”/ Nhập thông tin: Đối tượng Nhà cung cấp, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

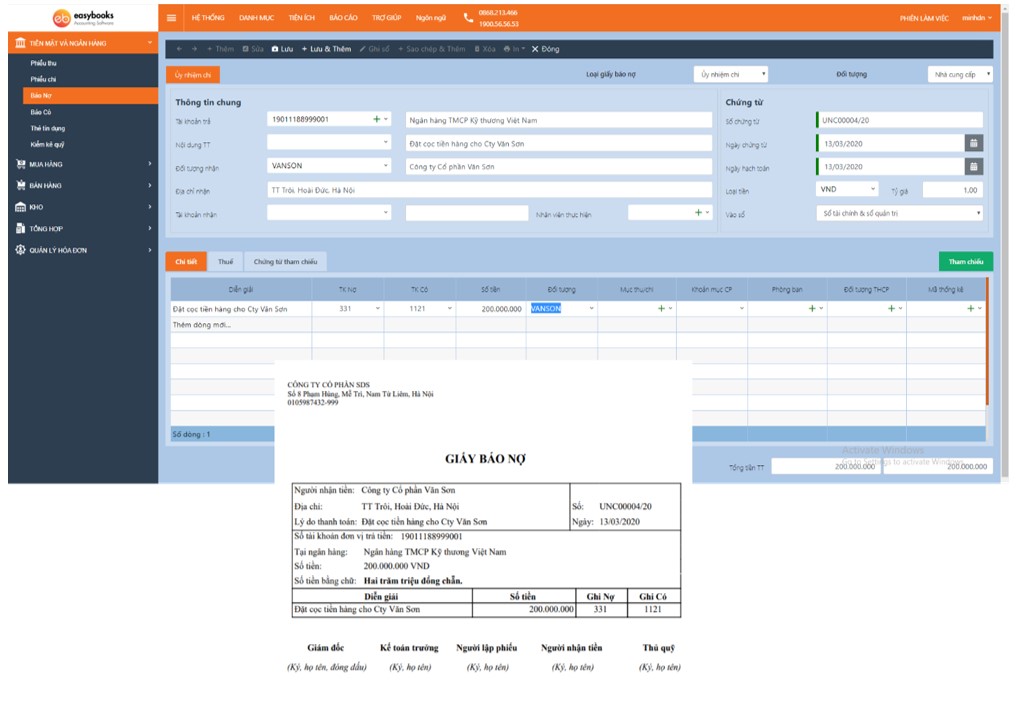

Ví dụ: Tạm ứng tiền hàng cho nhà cung cấp: Công ty Vân Sơn: 200.000.000đ

Định khoản: Nợ 331: 200.000.000 (VANSON)

Có 1121: 200.000.000

- Chi tiền tạm ứng cho nhân viên qua tài khoản ngân hàng

- Định khoản nghiệp vụ: Nợ 141 (Chi tiết theo từng nhân viên)

Có 112 (1121; 1122)

- Quy trình nghiệp vụ:

B1: Căn cứ giấy đề nghị tạm ứng của Nhân viên có phê duyệt của Quản lý trực tiếp

B2: Lập UNC, trình Kế toán trưởng và Giám đốc ký

B3: Chuyển UNC ra ngân hàng

B4: Căn cứ vào UNC và giấy báo nợ của ngân hàng để hạch toán sổ theo dõi tạm ứng và ghi sổ tiền gửi ngân hàng

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Séc/ Ủy nhiệm chi”/ Chọn “Thêm”/ Nhập thông tin: Đối tượng Nhân viên, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

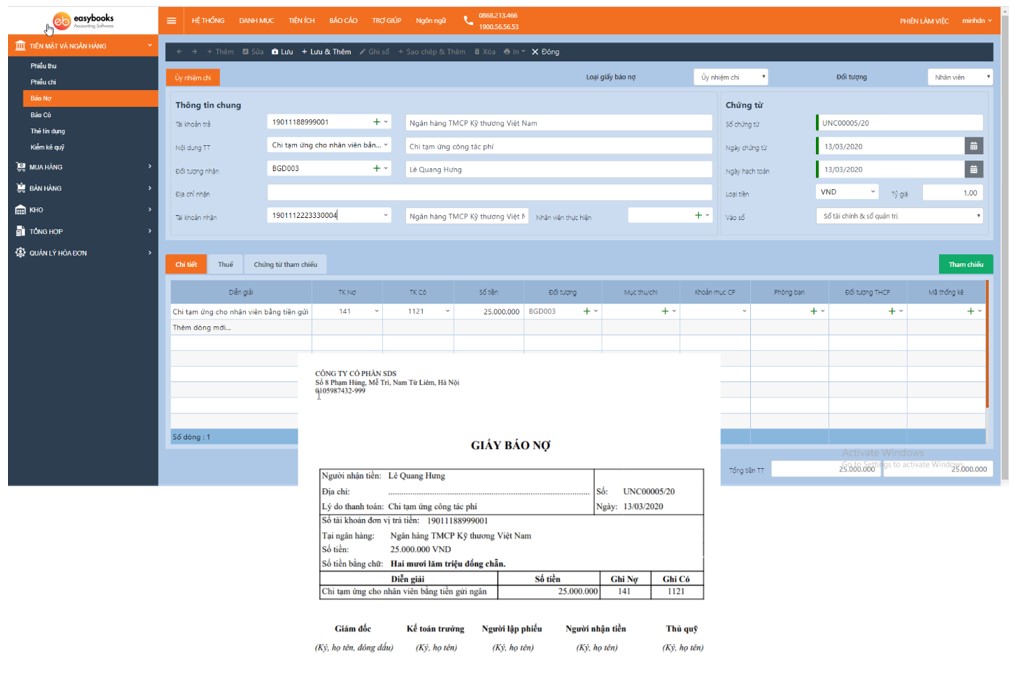

Ví dụ: Tạm ứng tiền công tác phí cho ông Lê Quang Hưng – Phó giám đốc đi khảo sát thị trường, số tiền: 25.000.000đ

Định khoản: Nợ 141: 25.000.000

Có 1121: 25.000.000

- Thanh toán tiền lương, tiền thưởng, các khoản phụ cấp, trợ cấp cho nhân viên qua tài khoản ngân hàng

- Định khoản nghiệp vụ: Nợ 334

Có 112 (1121; 1122)

- Quy trình nghiệp vụ:

B1: Căn cứ theo bảng lương, bảng tính thưởng … lập đề nghị thanh toán

B2: Lập ủy nhiệm chi, trình Kế toán trưởng và Giám đốc ký

B3: Chuyển UNC ra ngân hàng

B4: Căn cứ vào UNC và giấy báo nợ của ngân hàng để ghi sổ tiền gửi ngân hàng và các sổ liên quan

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Séc/ Ủy nhiệm chi”/ Chọn “Thêm”/ Nhập thông tin: Đối tượng Nhân viên, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

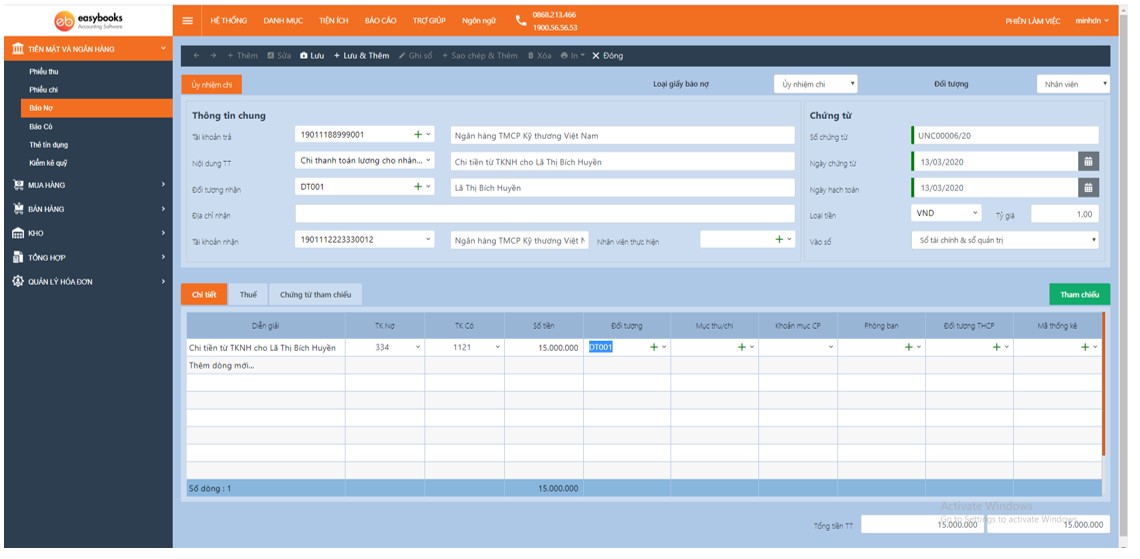

Ví dụ: Thanh toán tiền lương cho nhân viên Lã Thị Bích Huyền, số tiền 15.000.000đ

Định khoản: Nợ 334: 15.000.000

Có 1121: 15.000.000

- Nộp các loại thuế qua tài khoản ngân hàng: Thuế GTGT đầu ra, thuế GTGT hàng nhập khẩu, thuế Nhập khẩu, thuế TTĐB, thuế TNDN…..

- Định khoản nghiệp vụ: Nợ 33311: Thuế GTGT HHDV bán ra

Nợ 33312: Thuế GTGT HH nhập khẩu

Nợ 3333: Thuế Xuất – Nhập khẩu

Nợ 3334: Thuế TNDN

Nợ 3335: Thuế TNCN….

Có 112 (1121; 1122)

- Quy trình nghiệp vụ:

B1: Lập các chứng từ liên quan (Tờ khai GTGT, tờ khai Hải quan…)

B2: Lập UNC, trình Kế toán trưởng và Giám đốc ký

B3: Chuyển UNC ra ngân hàng

B4: Căn cứ vào UNC và giấy báo nợ của ngân hàng để ghi sổ tiền gửi ngân hàng và các sổ liên quan

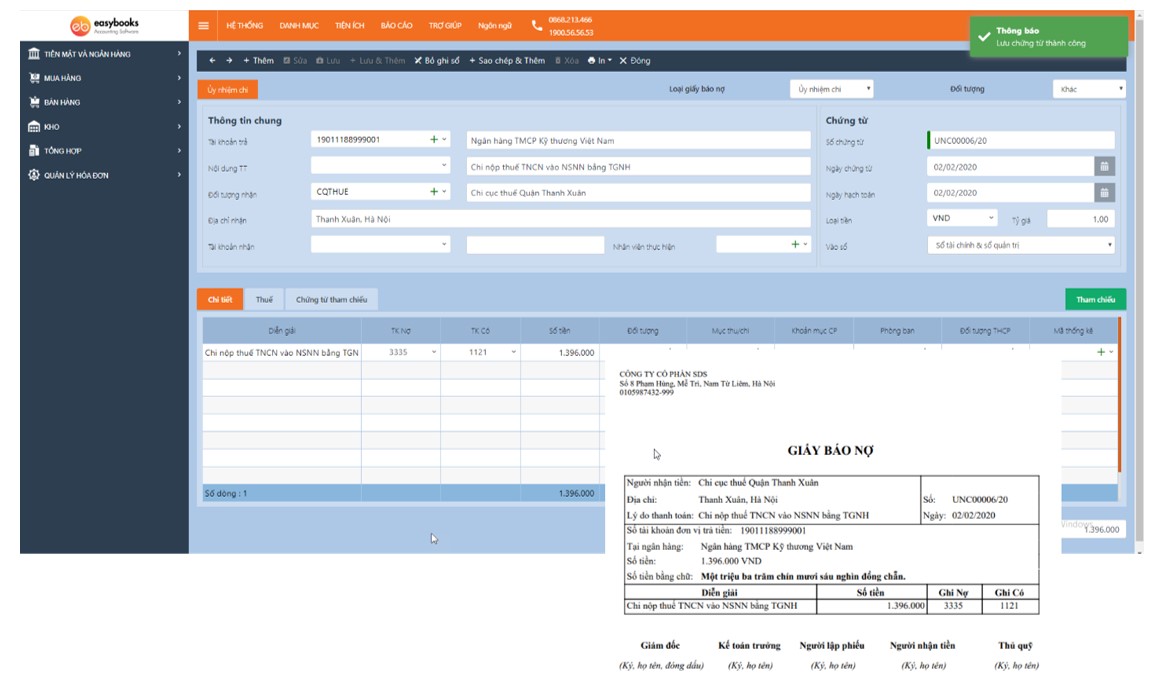

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Séc/ Ủy nhiệm chi”/ Chọn “Thêm”/ Nhập thông tin: Đối tượng nhận tiền, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

Ví dụ: Nộp thuế TNCN tạm tính tháng 1/2020 của cán bộ công nhân viên, số tiền 1.396.000đ

Định khoản: Nợ 3335: 1.396.000

Có 1121: 1.396.000

- Nộp các khoản bảo hiểm qua tài khoản ngân hàng

- Định khoản nghiệp vụ: Nợ 3382: Kinh phí công đoàn

Nợ 3383: Bảo hiểm xã hội

Nợ 3384: Bảo hiểm y tế

Nợ 3385: Bảo hiểm thất nghiệp

Có 112 (1121; 1122)

- Quy trình nghiệp vụ:

B1: Lập bản tính BHXH

B2: Lập UNC, trình Kế toán trưởng và Giám đốc ký

B3: Chuyển UNC ra ngân hàng

B4: Căn cứ vào UNC và giấy báo nợ của ngân hàng để ghi sổ tiền gửi ngân hàng và các sổ liên quan

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Séc/ Ủy nhiệm chi”/ Chọn “Thêm”/ Nhập thông tin: Đối tượng nhận tiền, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

Ví dụ: Nộp BHXH tháng 1 năm 2020 bằng UNC

Định khoản: Nợ 3383: 46.920.000

Nợ 3384: 8.280.000

Nợ 3386: 3.680.000

Có 1121: 58.880.000

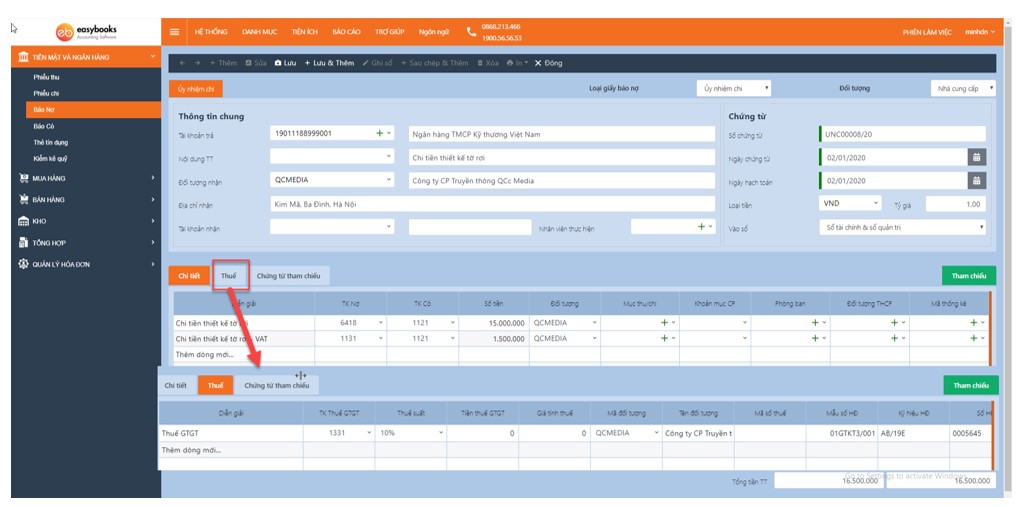

- Chi các khoản khác bằng tài khoản ngân hàng: Chi tiền mua chứng khoán kinh doanh; Ký quỹ, ký cược; Đầu tư vào công ty con, công ty liên kết; Chi phí quản lý; Chi phí bán hàng…

- Định khoản nghiệp vụ: Nợ 121: Chứng khoán kinh doanh

Nợ 1386: Kỹ quỹ, ký cược

Nợ 228: Đầu tư góp vốn vào đơn vị khác

Nợ 242: Chi phí trả trước

Nợ 6421: Chi phí bán hàng

Nợ 6422: Chi phí quản lý

Có 112 (1121; 1122)

- Quy trình nghiệp vụ:

B1: Lập các chứng từ, hồ sơ liên quan

B2: Lập UNC, trình Kế toán trưởng và Giám đốc ký

B3: Chuyển UNC ra ngân hàng

B4: Căn cứ vào UNC và giấy báo nợ của ngân hàng để ghi sổ tiền gửi ngân hàng và các sổ liên quan

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Séc/ Ủy nhiệm chi”/ Chọn “Thêm”/ Nhập thông tin: Đối tượng nhận tiền, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

Ví dụ: Thanh toán tiền thuê thiết kế tờ rơi, thanh toán bằng tiền gửi ngân hàng, hạch toán vào chi phí bán hàng, số tiền: 15.000.000đ chưa bao gồm VAT

Định khoản: Nợ 6418: 15.000.000

Nợ 1331: 1.500.000

Có 1121: 16.500.000