Hàng bán trả lại

Dùng trong trường hợp hàng hóa bị hỏng, lỗi không khắc phục được; hoặc khách hàng cố tình không thanh toán thì Doanh nghiệp thu hồi lại hàng hóa đã bán

- Định khoản nghiệp vụ: Nợ 5111

Nợ 33311

Có 131, 111, 112

Đồng thời nhập kho hàng hóa nhận trả lại Nợ 156

Có 632

- Quy trình nghiệp vụ:

B1: Sau khi nhận được phản ánh/ thông báo của khách hàng về chất lượng, quy cách của hàng hóa không đạt, tiến hành thỏa thuận với khách hàng về hàng bán trả lại và lập biên bản làm việc

B2: Nhận hàng hóa và hóa đơn trả lại hàng của Khách hàng

B3: Kiểm tra lại hàng hóa, tiến hành nhập kho và lập phiếu nhập kho

B4: Căn cứ phiếu nhập, hóa đơn… kế toán hạch toán nghiệp vụ và ghi sổ liên quan

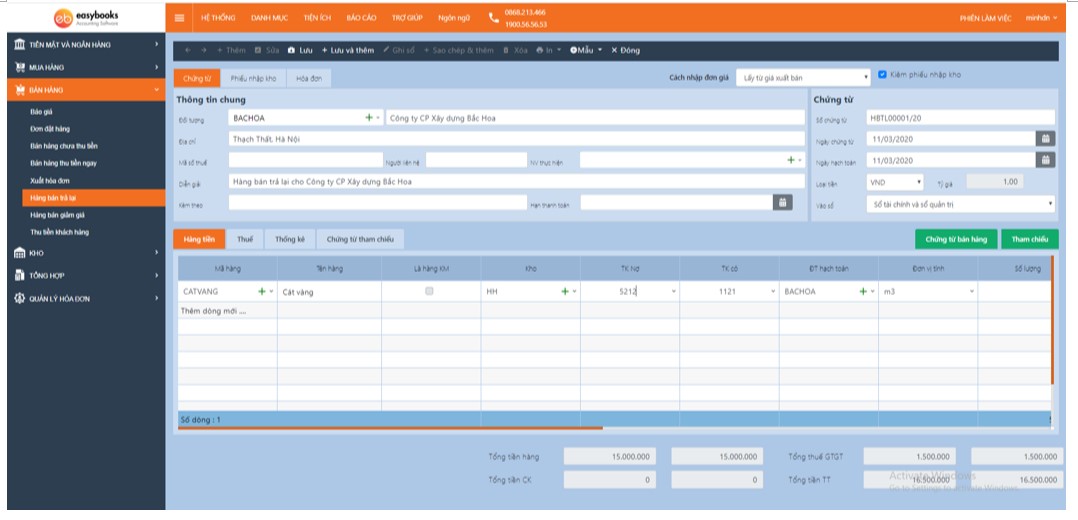

- Hướng dẫn trên phần mềm:

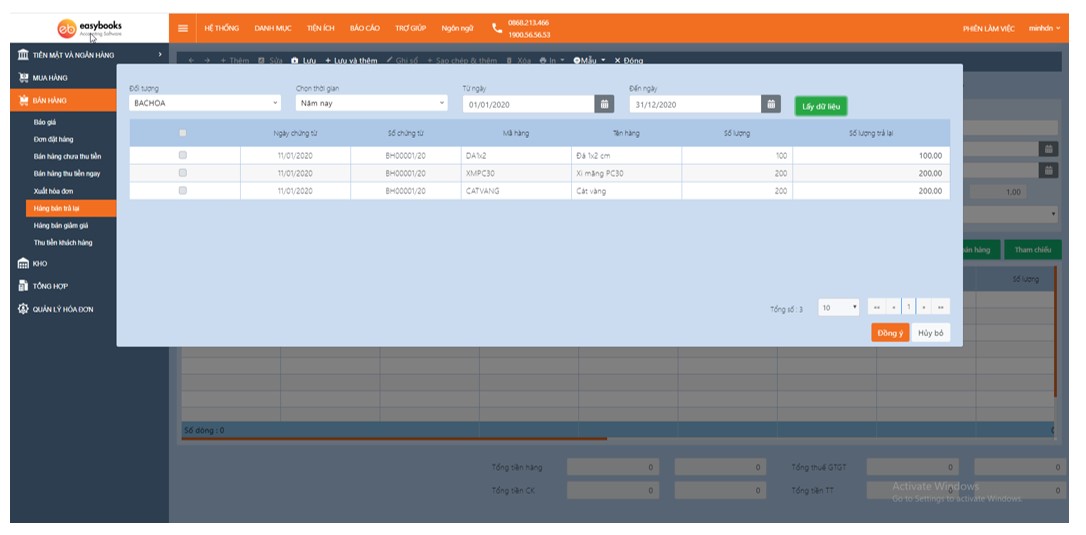

Trên phân hệ Bán hàng/ Chọn Hàng bán trả lại / Thêm/ Chọn Hàng bán trả lại/ Nhập thông tin: Số chứng từ, ngày chứng từ, ngày hạch toán, đối tượng khách hàng…./ Chọn chứng từ bán hàng/ Chọn hàng hóa trả lại/ Nhập số lượng trả lại

Nhập thông tin hóa đơn, kiểm tra các tài khoản hạch toán/ Lưu/ Ghi sổ