Báo có

Nộp tiền vào tài khoản/Thu tiền gửi Ngân hàng: Hỗ trợ thực hiện các nghiệp vụ liên quan tới thu tiền qua tài khoản ngân hàng, bao gồm:

- Thu tiền ứng trước của khách hàng, Khách hàng thanh toán, Thu tiền khách hàng hàng loạt qua tài khoản ngân hàng

- Định khoản nghiệp vụ: Nợ 112 (1121; 1122)

Có 131

- Quy trình nghiệp vụ:

B1: Căn cứ vào hợp đồng, đơn đặt hàng và thông báo có của Ngân hàng, Kế toán kiểm tra số tiền về tài khoản ngân hàng

B2: Căn cứ trên giấy báo có, kế toán hạch toán ghi giảm công nợ cho khách hàng và ghi sổ tiền gửi ngân hàng

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Nộp tiền vào tài khoản”/ Chọn “Thêm”/ Nhập thông tin: Khách hàng, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

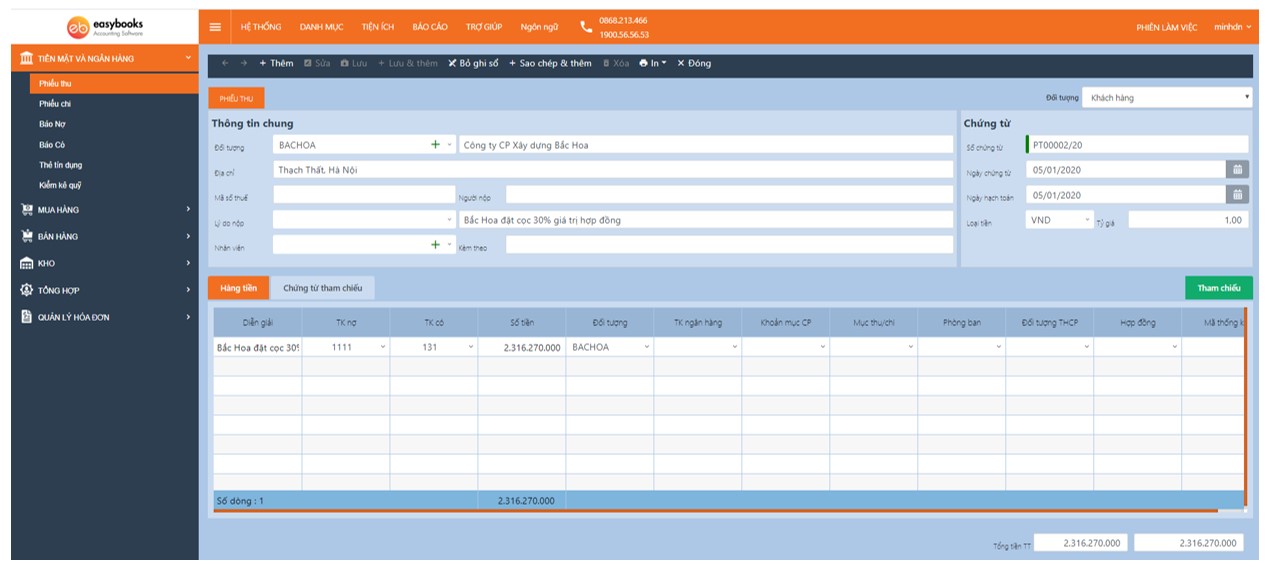

Ví dụ: Công ty Bắc Hoa chuyển tiền đặt cọc 30% giá trị hợp đồng, số tiền: 2.316.270.000đ

Định khoản: Nợ 1121: 2.316.270.000

Có 131: 2.316.270.000 (BACHOA)

- Thu hoàn thuế qua tài khoản ngân hàng: Thuế GTGT nộp thừa, thuế GTGT hàng xuất khẩu

- Định khoản nghiệp vụ: Nợ 112 (1121; 1122)

Có 1331

- Quy trình nghiệp vụ:

B1: Lập hồ sơ hoàn thuế và nộp cho Cơ quan thuế xét duyệt

B2: Cơ quan thuế xét duyệt rồi chuyển cho Doanh nghiệp và Kho bạc NN đồng cấp

B3: Kho bạc NN chuyển tiền hoàn thuế cho DN qua TK ngân hàng

B4: Ngân hàng báo có, kế toán kiểm tra số thuế được hoàn khớp với số được phê duyệt

B5: Kế toán hạch toán nghiệp vụ và ghi sổ tiền gửi Ngân hàng

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Nộp tiền vào tài khoản”/ Chọn “Thêm”/ Nhập thông tin: Khách hàng, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

Ví dụ: Nhận được công văn duyệt hoàn thuế GTGT HH nhập khẩu của CCT, số tiền được duyệt: 13.500.000đ. Nhận được báo có của ngân hàng

Định khoản: Nợ 1121: 13.500.000

Có 33312: 13.500.000

- Thu hoàn ứng bằng tiền gửi ngân hàng

- Định khoản nghiệp vụ: Nợ 112 (1121;1122)

Có 141

- Quy trình nghiệp vụ:

B1: Lập quyết toán tạm ứng của nhân viên

B2: Ngân hàng báo có, kế toán kiểm tra số thuế được hoàn khớp với số được phê duyệt

B3: Kế toán hạch toán nghiệp vụ và ghi sổ tiền gửi Ngân hàng

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Nộp tiền vào tài khoản”/ Chọn “Thêm”/ Nhập thông tin: Nhân viên, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

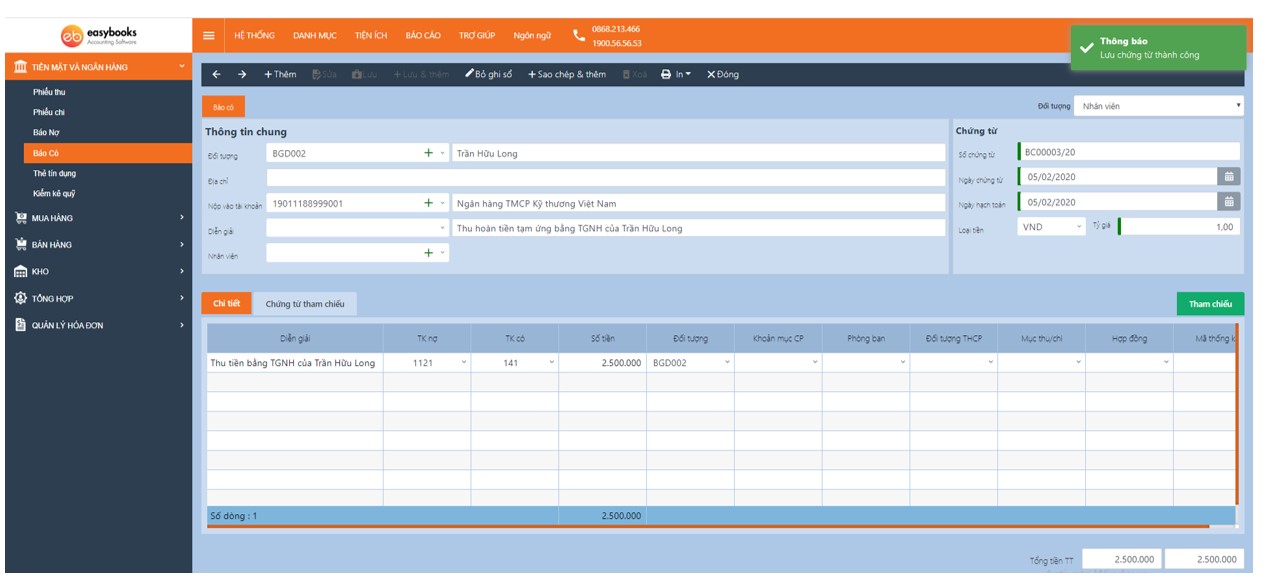

Ví dụ: Quyết toán tạm ứng của nhân viên Trần Mỹ Dung, số tiền không chi hết là 2.500.000đ, thu bằng TGNH

Định khoản: Nợ 1121: 2.500.000

Có 141: 2.500.000

- Nhận tiền vay qua tài khoản ngân hàng

- Định khoản nghiệp vụ: Nợ 112 (1121; 1122)

3411

- Quy trình nghiệp vụ:

B1: Lập hợp đồng vay, khế ước vay

B2: Ngân hàng báo có

B3: Kế toán hạch toán nghiệp vụ và ghi sổ tiền gửi Ngân hàng và sổ theo dõi tiền vay

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Nộp tiền vào tài khoản”/ Chọn “Thêm”/ Nhập thông tin: Đối tượng cho vay, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

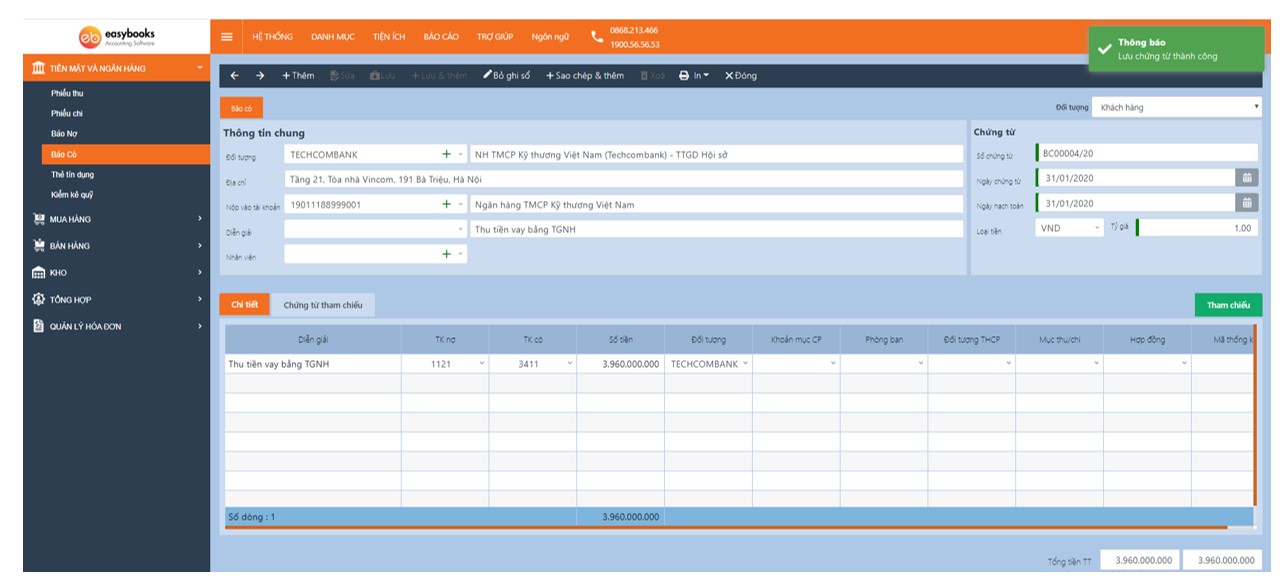

Ví dụ: Nhận tiền vay của Ngân hàng, số tiền 3.960.000.000đ, lãi suất 10.5%/năm, đáo hạn trong 6 tháng

Định khoản: Nợ 1121: 3.960.000.000

Có 3411: 3.960.000.000

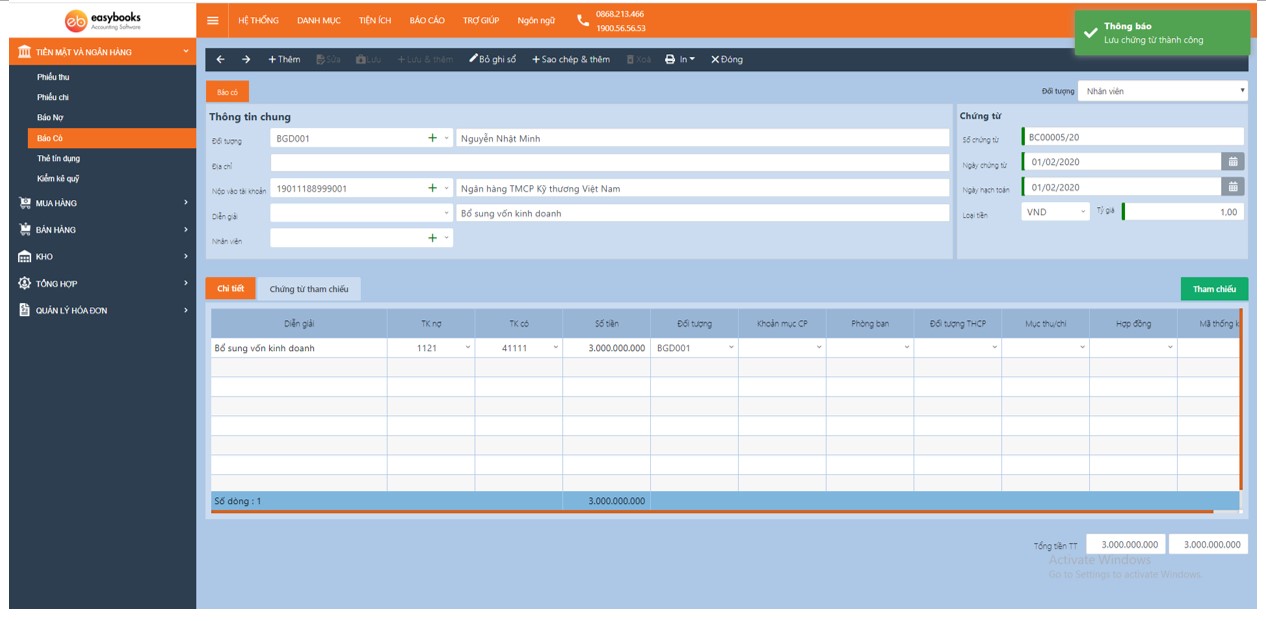

- Thu khác qua tài khoản ngân hàng: Thu lãi đầu tư tài chính; Nhận góp vốn chủ sở hữu; Thu nhập khác như: Thanh lý TSCĐ, CCDC…

- Định khoản: Nợ 112 (1121; 1122)

Có 515: Lãi từ đầu tư tài chính, lãi TGNH

Có 4111: Nhận vốn góp của chủ sở hữu

Có 711: Thu nhập khác (Thanh lý TSCĐ, CCDC…)

- Quy trình nghiệp vụ:

B1: Lập các công văn, chứng từ có liên quan

B2: Ngân hàng báo có, kế toán kiểm tra

B3: Kế toán hạch toán nghiệp vụ và ghi sổ tiền gửi Ngân hàng và các sổ liên quan

- Hướng dẫn trên phần mềm

Trên phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Nộp tiền vào tài khoản”/ Chọn “Thêm”/ Nhập thông tin: Đối tượng nộp tiền, Số tài khoản NH, Diễn giải nội dung, Hạch toán tài khoản, số tiền thanh toán/ Chọn “Lưu”/ Chọn “Ghi sổ”

Ví dụ: Nhận bổ sung vốn góp của các cổ đông qua tài khoản, số tiền: 3.000.000.000đ

Định khoản: Nợ 1121: 3.000.000.000

Có 4111: 3.000.000.000