Phiếu thu

Thực hiện các nghiệp vụ liên quan tới thu tiền mặt về nhập quỹ, bao gồm:

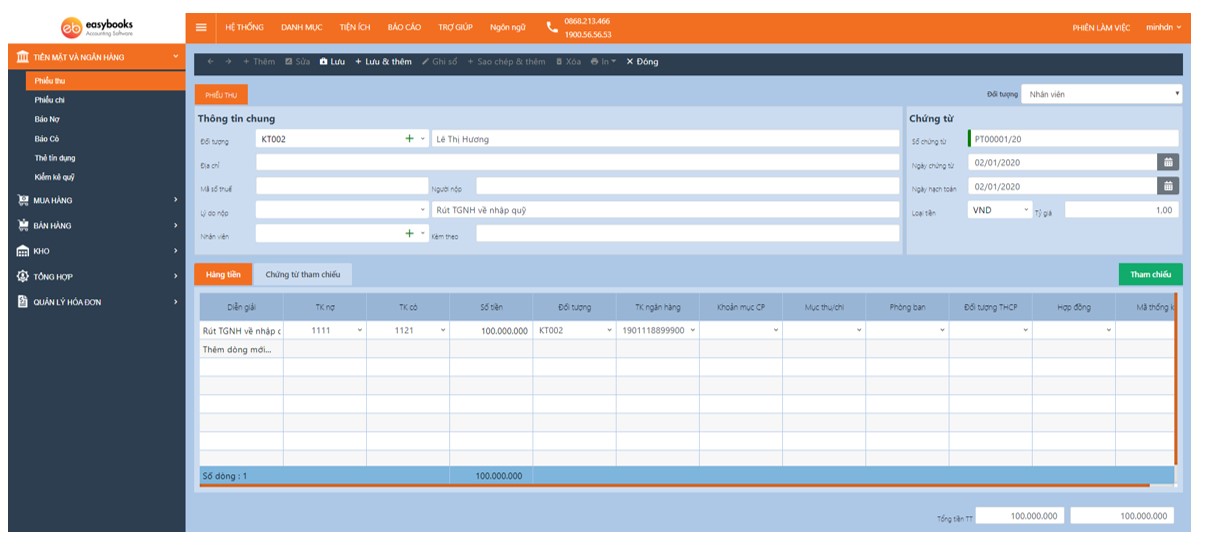

- Rút tiền gửi Ngân hàng về nhập quỹ

- Định khoản nghiệp vụ: Nợ 111 (1111; 1112)

Có 112 (1121; 1122)

- Quy trình nghiệp vụ:

B1: Kế toán lập Séc và Xin đủ chữ ký của Chủ tài khoản (Giám đốc/ người được ủy quyền) và Kế toán trưởng

B2: Rút tiền từ ngân hàng

B3: Lập phiếu thu

B4: Thủ quỹ căn cứ vào phiếu thu để nhập tiền vào quỹ và ký phiếu thu và ghi sổ quỹ

B5: Kế toán tổng hợp nhập chứng từ lên phần mềm để hạch toán và ghi sổ chứng từ

- Hướng dẫn trên phần mềm

Chọn phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Phiếu thu”/ Chọn “Thêm”/ Nhập thông tin người nộp, lý do nộp, tài khoản hạch toán, ngân hàng, số tiền/ Chọn “Lưu”/ Chọn “Ghi sổ”

Ví dụ: Rút 100.000.000đ từ tài khoản Techcombank về nhập quỹ tiền mặt

Định khoản: Nợ 1111: 100.000.000

Có 1121: 100.000.000

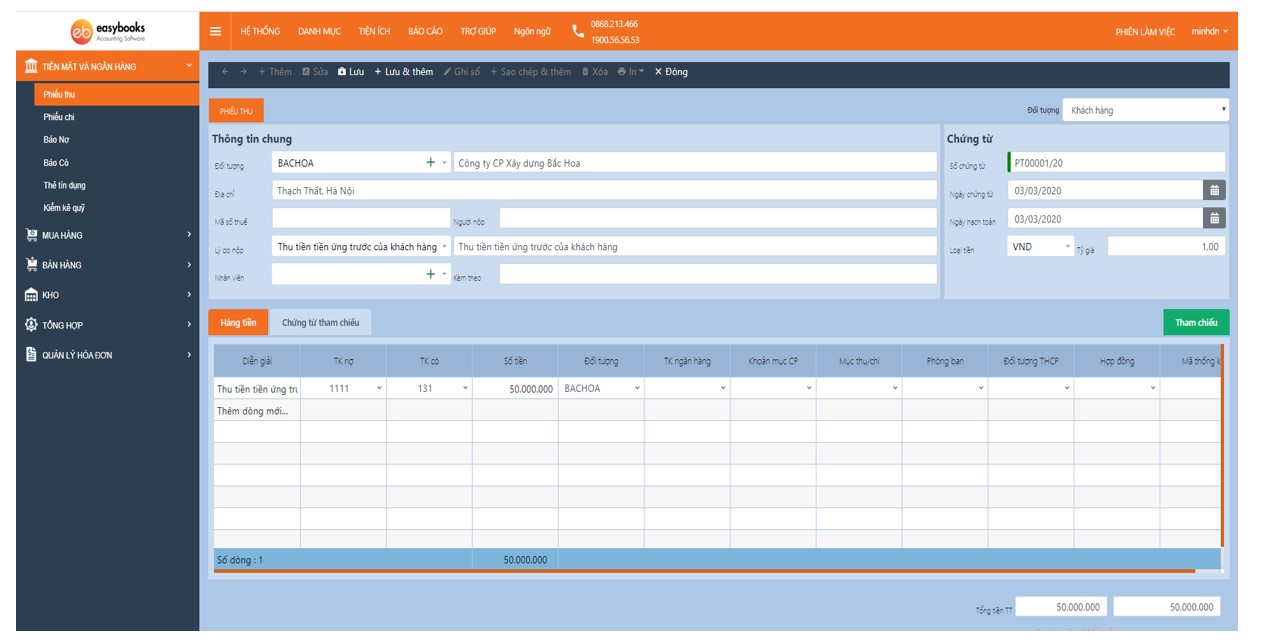

- Khách hàng ứng trước bằng tiền mặt, thu tiền khách hàng bằng tiền mặt, thu tiền khách hàng hàng loạt bằng tiền mặt

- Định khoản nghiệp vụ: Nợ 111 (1111; 1112)

Có 131

- Quy trình nghiệp vụ:

B1: Kế toán nhận phiếu chi và tiền mặt của khách hàng

B2: Lập phiếu thu

B3: Thủ quỹ căn cứ vào phiếu thu để nhập tiền vào quỹ và ký phiếu thu và ghi sổ quỹ

B4: Kế toán tổng hợp nhập chứng từ lên phần mềm để hạch toán và ghi sổ chứng từ

- Hướng dẫn trên phần mềm

Chọn phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Phiếu thu”/ Chọn “Thêm”/ Nhập thông tin người nộp, lý do nộp, tài khoản hạch toán, số tiền/ Chọn “Lưu”/ Chọn “Ghi sổ”

Ví dụ: Công ty Bắc Hoa đặt cọc 10% giá trị theo hợp đồng, số tiền: 50.000.000đ

Định khoản: Nợ 1111: 50.000.000đ

Có 131: 50.000.000 (BACHOA)

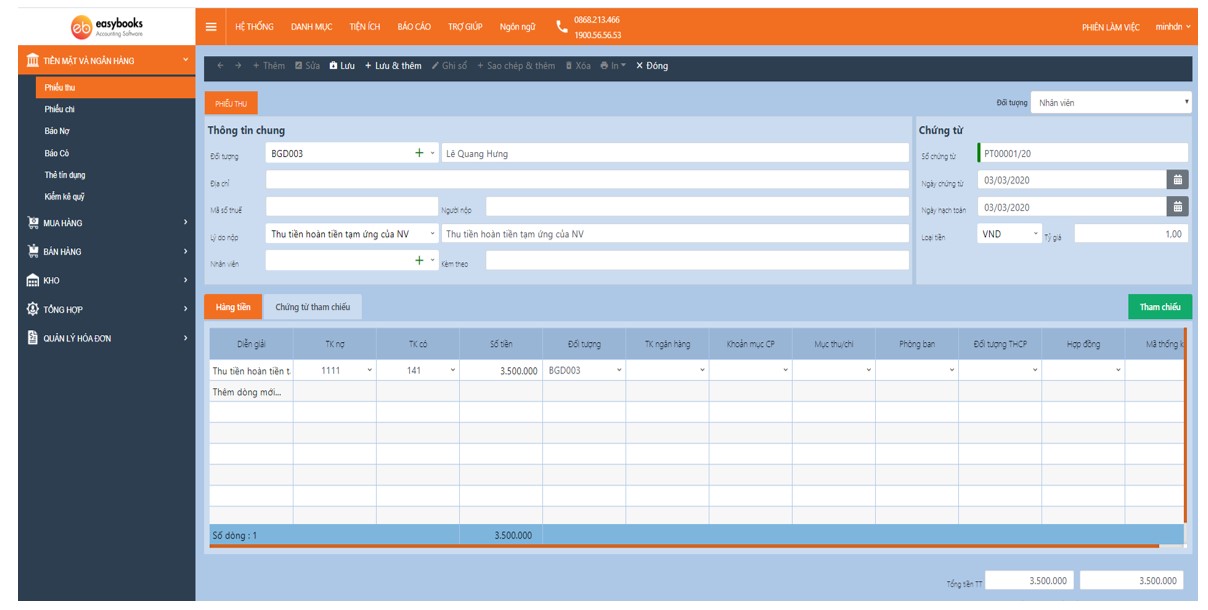

- Thu tiền tạm ứng thừa – hoàn ứng của nhân viên bằng tiền mặt

- Định khoản nghiệp vụ: Nợ 111 (1111; 1112)

Có 141

- Quy trình nghiệp vụ:

B1: Kế toán căn cứ vào Giấy quyết toán tạm ứng (nếu số tiền quyết toán nhỏ hơn số tiền đã chi tạm ứng)

B2: Lập phiếu thu

B3: Thủ quỹ căn cứ vào phiếu thu để nhập tiền vào quỹ và ký phiếu thu và ghi sổ quỹ

B4: Kế toán tổng hợp nhập chứng từ lên phần mềm để hạch toán và ghi sổ chứng từ

- Hướng dẫn trên phần mềm

Chọn phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Phiếu thu”/ Chọn “Thêm”/ Nhập thông tin người nộp, lý do nộp, tài khoản hạch toán, số tiền/ Chọn “Lưu”/ Chọn “Ghi sổ”

Ví dụ: Thu tiền tạm ứng chi không hết của nhân viên Mai Thu Hằng, số tiền: 3.500.000đ

Định khoản: Nợ 1111: 3.500.000

Có 141: 3.500.000 (M002)

- Thu tiền hoàn thuế GTGT bằng tiền mặt

- Định khoản nghiệp vụ: Nợ 111 (1111; 1112)

Có 133 (1331, 1332)

- Quy trình nghiệp vụ:

B1: Lập hồ sơ hoàn thuế và chờ phê duyệt từ cơ quan thuế

B2: Mang hồ sơ đã được phê duyệt sang Kho bạc để nhận tiền mặt

B3: Lập phiếu thu

B4: Thủ quỹ căn cứ vào phiếu thu để nhập tiền vào quỹ và ký phiếu thu và ghi sổ quỹ

B5: Kế toán tổng hợp nhập chứng từ lên phần mềm để hạch toán và ghi sổ chứng từ

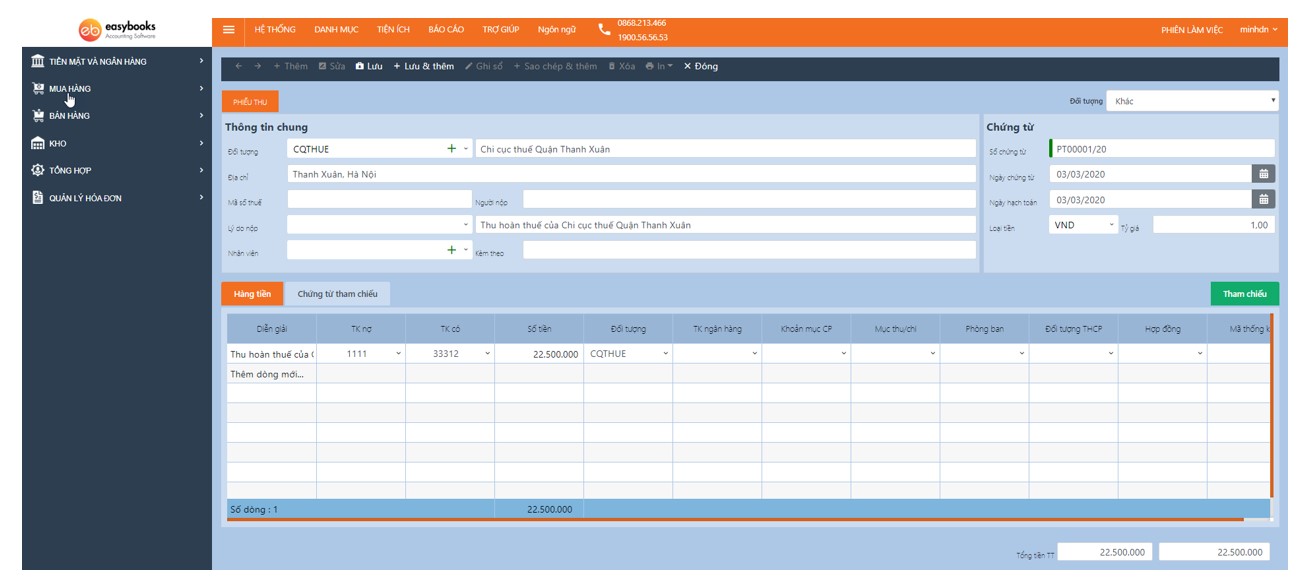

- Hạch toán trên phần mềm

Chọn phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Phiếu thu”/ Chọn “Thêm”/ Nhập thông tin người nộp, lý do nộp, tài khoản hạch toán, số tiền/ Chọn “Lưu”/ Chọn “Ghi sổ”

Ví dụ: Công ty nhận được quyết định đồng ý hoàn thuế GTGT bằng tiền mặt, số tiền: 22.500.000đ

Định khoản: Nợ 1111: 22.500.000

Có 33312: 22.500.000

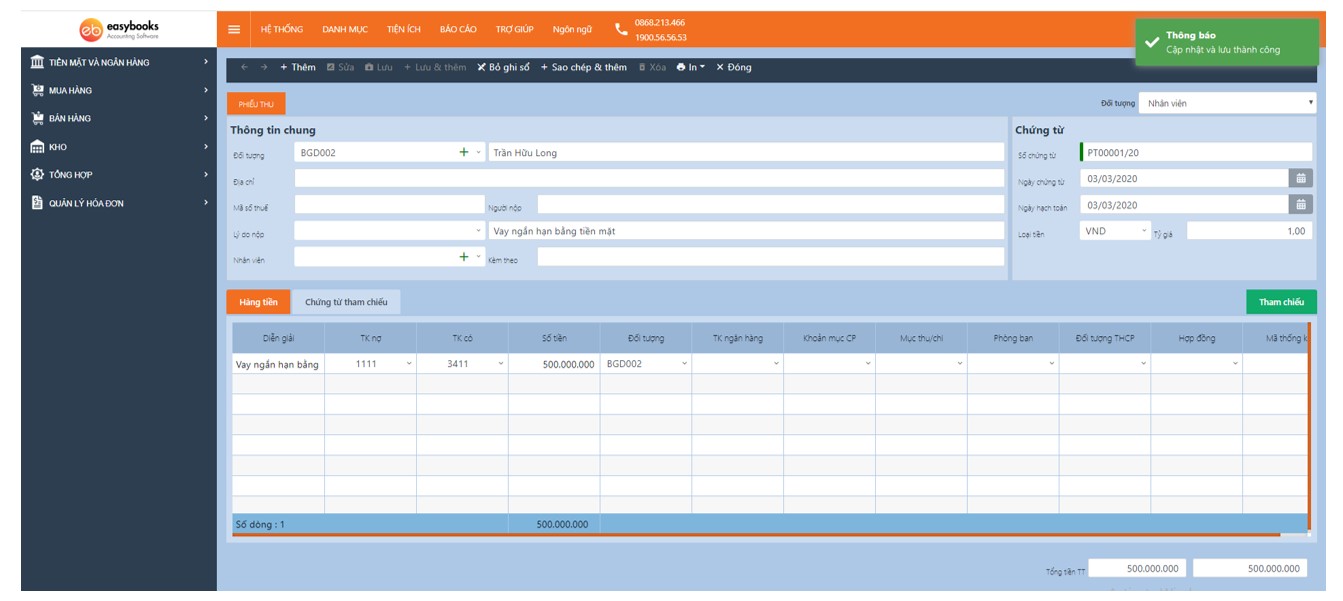

- Thu khác bằng tiền mặt

(như: Nhận góp vốn bằng tiền mặt; Nhận ký quỹ, ký cược bằng tiền mặt; Thu từ thanh lý tài sản, công cụ dụng cụ bằng tiền mặt; Các khoản chiết khấu, lãi cho vay nhận bằng tiền mặt; Các khoản phải thu khác: thu phạt, đền bị thiếu hụt hàng hóa, nguyên vật liệu bằng tiền mặt…)

- Định khoản nghiệp vụ:

Nợ 111 (1111; 1112)

Có 4111: Nhận góp vốn bằng tiền mặt

Có 3386: Nhận ký quỹ, ký cược bằng tiền mặt

Có 711: Doanh thu từ thanh lý TSCĐ, CCDC

Có 156, 152: Nhận bồi thường vật tư, hàng hóa thiếu bằng tiền mặt

Có 515: Nhận lãi cho vay bằng tiền mặt

Có 3411: Nhận tiền đi vay bằng tiền mặt

- Quy trình nghiệp vụ:

B1: Lập các biên bản, giấy tờ liên quan làm căn cứ

B2: Lập phiếu thu

B3: Thủ quỹ căn cứ vào phiếu thu để nhập tiền vào quỹ và ký phiếu thu và ghi sổ quỹ

B4: Kế toán tổng hợp nhập chứng từ lên phần mềm để hạch toán và ghi sổ chứng từ

- Hướng dẫn trên phần mềm

Chọn phân hệ “Tiền mặt và Ngân hàng”/ Chọn “Phiếu thu”/ Chọn “Thêm”/ Nhập thông tin người nộp, lý do nộp, tài khoản hạch toán, số tiền/ Chọn “Lưu”/ Chọn “Ghi sổ”

Ví dụ: Nhận được tiền cho vay bằng tiền mặt của ông Trần Hữu Long, số tiền 500.000.000đ

Hạch toán: Nợ 1111: 500.000.000

Có 3411: 500.000.000