Ghi tăng TSCĐ

Dùng để phản ánh các nghiệp vụ ghi tăng TSCĐ khác như: nhận góp vốn, cho, biếu, tặng bằng TSCĐ; thu nợ bằng TSCĐ; TSCĐ do doanh nghiệp tự xây dựng đưa vào sử dụng…

Trường hợp mua mới TSCĐ thì thực hiện tại chức năng mua hàng ở module mua hàng (hoặc phiếu chi, báo nợ, chứng từ nghiệp vụ khác…), sau đó tiếp tục ghi tăng TSCĐ tại chức năng này và lựa chọn chứng từ nguồn gốc hình thành là chứng từ chi phí đã nhập.

Các TSCĐ được thực hiện ghi tăng ở chức năng này là các TSCĐ phát sinh mới trong kỳ, được nhập ở Danh mục/ Tài sản cố định

- Định khoản nghiệp vụ:

Nợ 211: Nguyên giá + Chi phí tiếp nhận TSCĐ

Có 411: Góp vốn kinh doanh

Có 131: KH trả nợ bằng TSCĐ

Có 241: Xây dựng cơ bản dở dang

Có 711: Nhận cho, biếu, tặng

Có 152, 153, 154, 155, 156: Nếu xuất kho để sử dụng

- Quy trình nghiệp vụ:

B1: Căn cứ vào biên bản thỏa thuận về việc góp vốn, cho biếu tặng… khi nhận TSCĐ thì nhận biên bản bàn giao TSCĐ

B2: Lập sổ theo dõi TSCĐ và biên bản bàn giao TSCĐ về các bộ phận sử dụng

B3: Hạch toán nghiệp vụ và ghi các sổ liên quan

Lưu ý:

– Nguyên giá TSCĐ trong trường hợp nhận góp vốn, cho biếu tặng, thu nợ bằng TSCĐ được ghi nhận là giá trị thỏa thuận, đánh giá giữa hai bên, có thể giống hoặc khác với giá trị còn lại trên sổ sách của TSCĐ. Trường hợp TSCĐ hình thành từ tự xây dựng, xuất kho hàng hóa để sử dụng thì được tính là tổng chi phí xây dựng, chi phí thu mua, giá vốn hàng bán

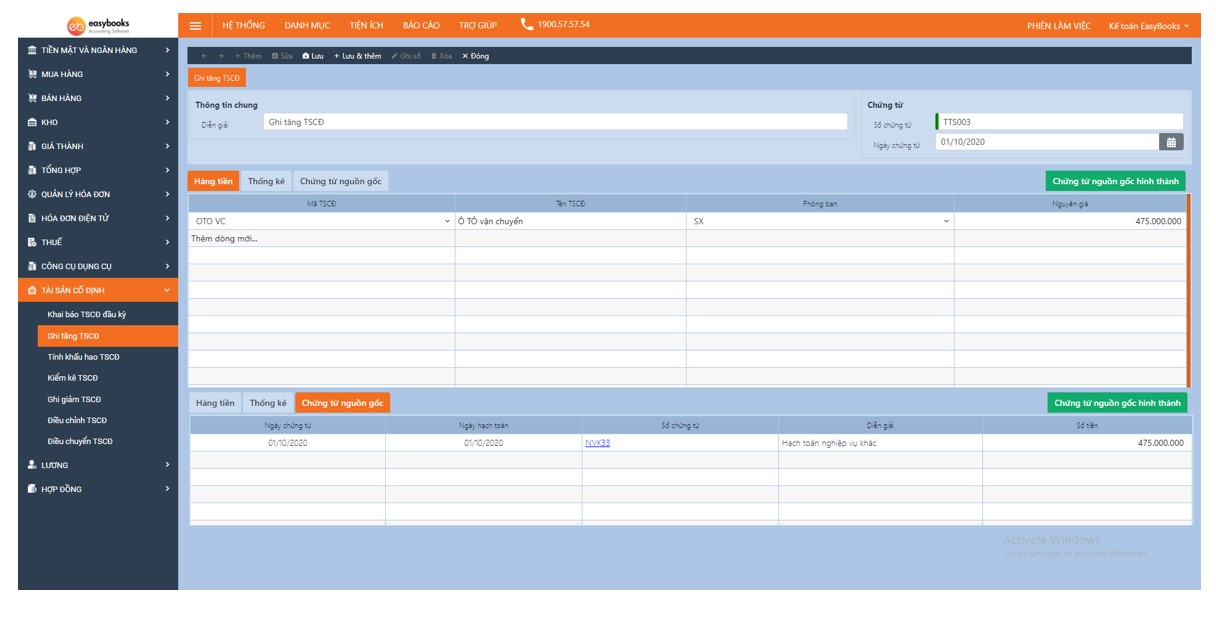

– Hướng dẫn trên phần mềm:

Trên phân hệ TSCĐ/ Chọn Ghi tăng TSCĐ/ Chọn Thêm à Nhập thông tin